| 首頁 | | | 資訊中心 | | | 貿金人物 | | | 政策法規 | | | 考試培訓 | | | 供求信息 | | | 會議展覽 | | | 汽車金融 | | | O2O實踐 | | | CFO商學院 | | | 紡織服裝 | | | 輕工工藝 | | | 五礦化工 | ||

貿易 |

| | 貿易稅政 | | | 供 應 鏈 | | | 通關質檢 | | | 物流金融 | | | 標準認證 | | | 貿易風險 | | | 貿金百科 | | | 貿易知識 | | | 中小企業 | | | 食品土畜 | | | 機械電子 | | | 醫藥保健 | ||

金融 |

| | 銀行產品 | | | 貿易融資 | | | 財資管理 | | | 國際結算 | | | 外匯金融 | | | 信用保險 | | | 期貨金融 | | | 信托投資 | | | 股票理財 | | | 承包勞務 | | | 外商投資 | | | 綜合行業 | ||

推薦 |

| | 財資管理 | | | 交易銀行 | | | 汽車金融 | | | 貿易投資 | | | 消費金融 | | | 自貿區通訊社 | | | 電子雜志 | | | 電子周刊 | ||||||||||

“流水落花春去也,天上人間”,現在的銀行,早已告別了那個高枕無憂的年代,自馬云喊出“銀行不改變,我們就改變銀行”的口號后,銀行逐漸跌落“人間”。支付寶、微信對零售銀行的擠壓,已經到了不改變就會被淘汰的局面,時代的發展,技術的進步,也不允許零售銀行的“原地踏步”。

招商銀行作為零售金融業務的領先者,攜手《零售銀行》雜志于2017年11月15日-16日在深圳舉行了以“新物種、新生態、新零售”為主題的招行高端金融科技論壇,筆者有幸參與,聆聽了招商銀行首席信息官陳昆德先生以及全球各大金融科技公司、咨詢公司高管的關于零售銀行金融科技發展方向的看法,感觸頗多。

北美、歐洲地區的互聯網銀行已經開始從互聯網銀行1.0時代的直銷銀行逐漸向FinTech 2.0版本的移動銀行進行發展。據BCG預測,未來的亞太地區將成為全球范圍內以移動銀行為代表的零售銀行的最主要驅動力。下圖所示為全球零售銀行業收入增長情況,亞太地區2015-2019年的復合年均增長率為8%,超過美洲與西歐,成為帶動全球零售銀行業務發展的新接力者。

中國作為亞太地區的主力軍,國內零售銀行的發展為亞太地區貢獻重要力量。其實早在2016年上半年,招商銀行便已經戴上“零售之王”的皇冠,其報告期內個人貸款規模突破1.35萬億,超過排名第二的中信銀行0.55萬億,從下圖中能看到,招商銀行個人貸款規模一騎絕塵。2017年上半年,個人貸款規模漲至1.7萬億,同比增長25.93%,而2016年上半年排名第二的中信銀行在2017年同期的規模為1.13萬億,二者規模上雖有所差距,但中信銀行同比增長41.25%,高增長率給招商銀行帶來一定壓迫。

中信銀行增長雖極為快速,但從2016年上半年零售業務營收占比以及利潤占比來看,招商銀行技高一籌。下圖所示,報告期內,招商銀行零售業務營收占比為47.11%,利潤占比高達60.26%,兩項指標均遠超其他零售銀行,“零售之王”的頭銜當之無愧。

零售金融業務,服務的客戶群體為個人,FinTech 2.0也需銀行向移動銀行端發展,那么,以智能手機為代表的聯網終端將成為實現FinTech 2.0的絕佳載體,而智能手機中搭載的移動支付已成為了新的商業流量入口,支付于零售金融業務將是重要一環。但談及移動支付,自然繞不開第三方支付界的兩座大山——支付寶、微信。

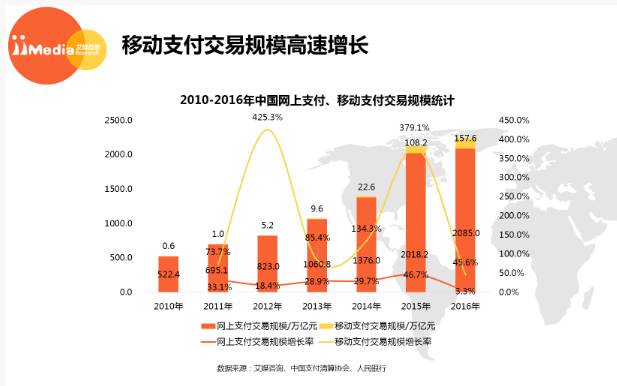

目前我國的移動支付市場仍處于高速增長,如下圖所示,網上支付交易規模占比雖大,但至2016年,規模增長率由于移動支付的影響已降至3.3%,而移動支付交易2016年增長率為45.6%,交易規模已達157.6萬億,隨著移動支付出海及應用場景的拓展,短期內移動支付交易規模將保持高速增長。

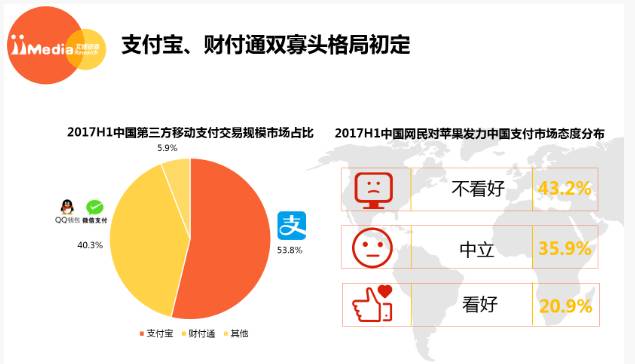

市場規模雖仍將高速增長,但支付寡頭已顯現。根據iiMedia Research(艾媒咨詢)數據顯示,2017年上半年,支付寶與財付通兩大巨頭交易規模市場份額共占94.1%,市場高度集中,其中,支付寶占比53.8%,財付通占比40.3%,市場雙寡格局初定。

支付寶、微信短時間內已取得了讓銀行足夠重視的成績,馬云也兌現了那句大多數人看來不可能的豪言“銀行不改變,我們就改變銀行”。支付寶、微信也是此次論壇上談論較多的話題,陳昆德先生也對銀行、支付寶和微信進行了企業解構,主要從七大方面客群、場景、交易成本、產品、新技術應用、市場推廣、迭代周期分別加以論述,銀行基于架構及體質的問題,與支付寶、微信這類科技公司相比,確實有所差距,迭代速度慢,產品往往并不是以“用戶體驗”為主導,而是主管想法為導向。支付寶、微信的獲客成本能做到傳統銀行獲客成本的十分之一,零售銀行不加以改變只會被淘汰。

錯失移動支付先機的零售銀行如何在FinTech 2.0時代打好翻身戰?招商銀行作為零售金融業務的先行者,此次論壇的舉辦為我國未來零售金融業務的發展梳理了一條清晰的脈絡主線。首席信息官陳昆德先生在論壇表示,在FinTech 2.0時代,招商銀行將打造互聯互通的數字世界。如下圖所示,從越來越多的以智能手機為代表的聯網設備為起始端,接入云計算,將大量的數據于網絡中沉淀形成大數據,海量的數據再由人工智能處理后反饋到智能連接設備,形成一個完整的閉環系統,以此為客戶打造全場景的數字化服務,其中,人工智能一環是未來決定成敗的核心競爭力。

以上這一閉環系統的打造,將以“用戶體驗”為出發點,逐步轉型去除傳統銀行的沉重僵硬,向靈活輕便努力改進,以一系列金融科技優化自身服務,在網點、支付、信貸、理財四個核心領域進行全面升級。

未來的網點,不像現在拘泥于固定位置,互聯網邊界在哪里,金融服務就在哪里,聯網便能登錄網點,方便快捷。

以指紋識別、靜脈識別、虹膜識別、人臉識別等生物識別技術打造快捷移動支付,形成支付+大數據+場景+人工智能的鏈式新商業流量入口,不止于支付,更注重支付后的衍生。

信貸的處理以云計算、大數據、人工智能為支撐,通過對一系列用戶數據的分析,清晰辨別用戶欺詐風險與信用風險,有效降低不良貸款率。據介紹,傳統銀行個人每天處理4筆貸款申請,但通過大數據,每天處理申請高達100多萬筆,申請速度的爆炸式提升,讓零售信貸迎來重大發展機遇。理財規模能大幅擴張,通過大數據分析處理有效降低風險。

下圖為招商銀行推出的智能服務機器人——小招,小招目前已能和客戶形成良好溝通,對客戶所需辦理的業務提出建議和幫助,雖然與真人客服相比仍有所差距,但這讓我們看到了人工智能給銀行創新發展帶來的希望。

招商銀行作為國內領先的零售銀行,積極布局互聯互通數字世界的閉環打造,若其運營架構能向靈活輕便轉換,真正以“用戶體驗”為出發點,那么,招商銀行將為用戶提供全新體驗和更優質的服務。

來源:搜狐網,萬聯網整理