| 首頁 | | | 資訊中心 | | | 貿(mào)金人物 | | | 政策法規(guī) | | | 考試培訓(xùn) | | | 供求信息 | | | 會(huì)議展覽 | | | 汽車金融 | | | O2O實(shí)踐 | | | CFO商學(xué)院 | | | 紡織服裝 | | | 輕工工藝 | | | 五礦化工 | ||

貿(mào)易 |

| | 貿(mào)易稅政 | | | 供 應(yīng) 鏈 | | | 通關(guān)質(zhì)檢 | | | 物流金融 | | | 標(biāo)準(zhǔn)認(rèn)證 | | | 貿(mào)易風(fēng)險(xiǎn) | | | 貿(mào)金百科 | | | 貿(mào)易知識(shí) | | | 中小企業(yè) | | | 食品土畜 | | | 機(jī)械電子 | | | 醫(yī)藥保健 | ||

金融 |

| | 銀行產(chǎn)品 | | | 貿(mào)易融資 | | | 財(cái)資管理 | | | 國際結(jié)算 | | | 外匯金融 | | | 信用保險(xiǎn) | | | 期貨金融 | | | 信托投資 | | | 股票理財(cái) | | | 承包勞務(wù) | | | 外商投資 | | | 綜合行業(yè) | ||

推薦 |

| | 財(cái)資管理 | | | 交易銀行 | | | 汽車金融 | | | 貿(mào)易投資 | | | 消費(fèi)金融 | | | 自貿(mào)區(qū)通訊社 | | | 電子雜志 | | | 電子周刊 | ||||||||||

來源:網(wǎng)貸之家

據(jù)網(wǎng)貸之家研究中心不完全統(tǒng)計(jì),截至2017年9月17日,累計(jì)停業(yè)及問題平臺(tái)達(dá)到3886家,其中有國資、上市公司以及風(fēng)投背景的平臺(tái)有55家(其中3家國資背景平臺(tái)已上線銀行存管),占比為1.42%;已上線銀行存管的民營系平臺(tái)有6家。

一、停業(yè)及問題平臺(tái)背景及類型分布

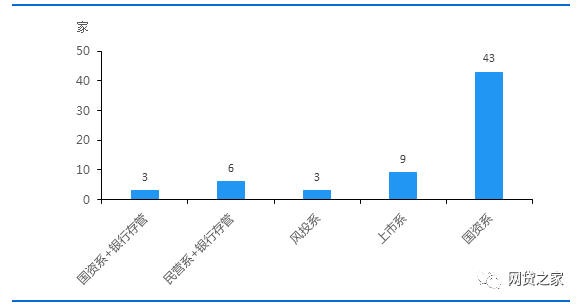

據(jù)網(wǎng)貸之家研究中心不完全統(tǒng)計(jì),現(xiàn)有223家國資系平臺(tái)(包括停業(yè)及問題平臺(tái)),其中停業(yè)及問題平臺(tái)43家,占比高達(dá)19.28%。數(shù)據(jù)顯示,在具有上述背景或已上線銀行存管的停業(yè)及問題平臺(tái)中,國資系數(shù)量最多,占樣本總數(shù)的70.49%,且其中有3家已上線銀行存管。

上市系停業(yè)及問題平臺(tái)9家;風(fēng)投系3家;已上線銀行存管的9家,其中6家平臺(tái)是民營系,3家國資系。

圖1 停業(yè)及問題平臺(tái)背景分布

資料來源:網(wǎng)貸之家研究中心不完全統(tǒng)計(jì)

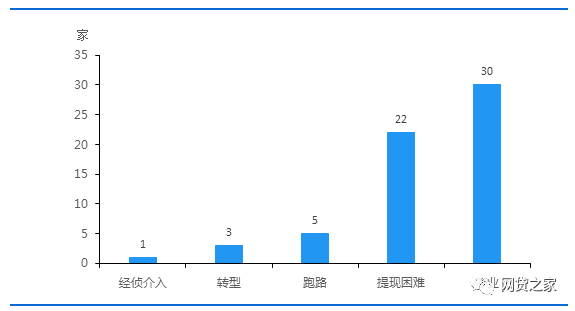

具有背景以及已上線銀行存管的停業(yè)及問題平臺(tái)近半數(shù)選擇良性退出。如下圖所示,有30家平臺(tái)停業(yè),占總數(shù)的49.18%;其次是提現(xiàn)困難的平臺(tái)有22家;轉(zhuǎn)型平臺(tái)有3家;跑路和經(jīng)偵介入的分別有5家和1家。

圖2 具有背景或已上線銀行存管的停業(yè)及問題平臺(tái)類型分布

資料來源:網(wǎng)貸之家研究中心不完全統(tǒng)計(jì)

二、具有背景的停業(yè)及問題平臺(tái)名單及特征

1、問題平臺(tái)背景類型分布及特征分析

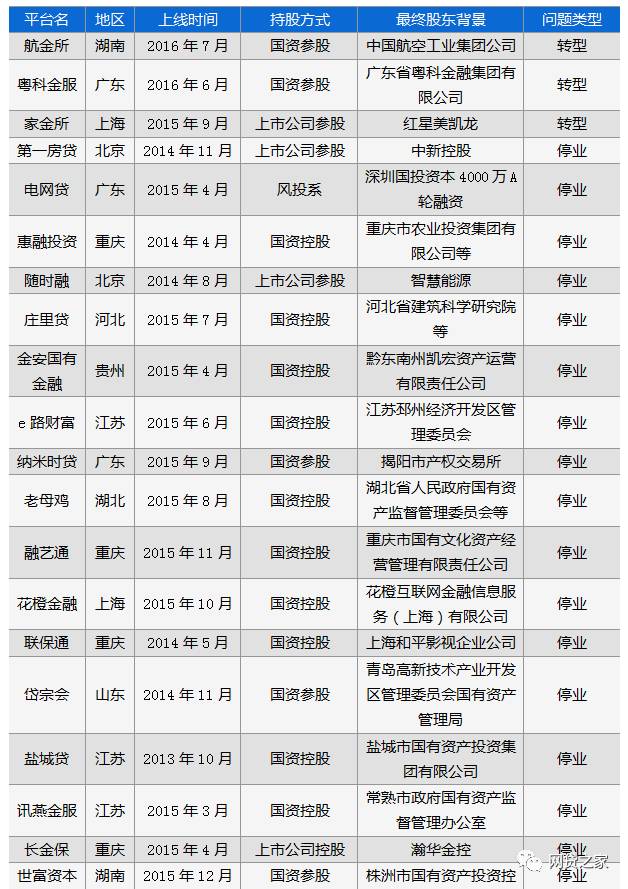

如表1所示,具有背景的問題平臺(tái)共24家,其中提現(xiàn)困難18家,跑路5家,經(jīng)偵介入1家。

表1 問題平臺(tái)背景類型分布

資料來源:網(wǎng)貸之家研究中心不完全統(tǒng)計(jì)

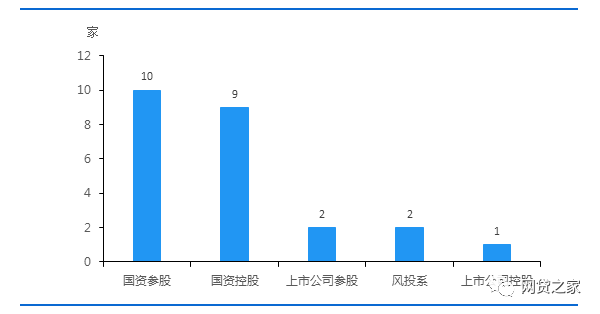

如圖3所示,具有背景的問題平臺(tái)中,國資系數(shù)量最多,高達(dá)19家,其中國資參股10家,國資控股9家;上市系3家,其中2家上市公司參股,1家上市公司控股;風(fēng)投系2家。

具有背景的問題平臺(tái)主要集中在國資系,上市系及風(fēng)投系數(shù)量較少。這可能是因?yàn)閲Y系所涉及的股東多且實(shí)力差異較大,再加上具有國資背景的平臺(tái)股權(quán)結(jié)構(gòu)相對(duì)復(fù)雜,涉及具有國資成分的股東較多,從而可能國資股東對(duì)于平臺(tái)的約束力相對(duì)較弱;具有上市公司背景的平臺(tái),平臺(tái)運(yùn)營狀況可能會(huì)直接或間接影響到上市公司股價(jià)等問題,所以上市公司更加注重旗下平臺(tái)的經(jīng)營狀態(tài),對(duì)其約束力相對(duì)較強(qiáng),但這與上市公司與平臺(tái)之間的股權(quán)結(jié)構(gòu)或持有比例也緊密相關(guān)。

圖3 問題平臺(tái)背景分布

資料來源:網(wǎng)貸之家研究中心不完全統(tǒng)計(jì)

2、停業(yè)及轉(zhuǎn)型平臺(tái)背景類型分布

據(jù)網(wǎng)貸之家研究中心不完全統(tǒng)計(jì),具有背景的停業(yè)及轉(zhuǎn)型平臺(tái)共31家。如表1所示,3家平臺(tái)選擇轉(zhuǎn)型;28家已停止發(fā)標(biāo),大都發(fā)布公告表示因業(yè)務(wù)轉(zhuǎn)型或系統(tǒng)升級(jí)等原因停止發(fā)標(biāo),但仍正常回款。

表2 停業(yè)及轉(zhuǎn)型平臺(tái)背景類型分布

資料來源:網(wǎng)貸之家研究中心不完全統(tǒng)計(jì)

三、已上線銀行存管的停業(yè)及問題平臺(tái)

銀行存管是P2P網(wǎng)貸平臺(tái)合規(guī)的硬性指標(biāo)之一,大部分平臺(tái)都積極尋找銀行合作,爭取盡快上線銀行存管,據(jù)網(wǎng)貸之家研究中心不完全統(tǒng)計(jì),截至2017年8月底,已有472家上線銀行存管。

但由于業(yè)務(wù)轉(zhuǎn)型調(diào)整以及項(xiàng)目逾期等原因,9家成為停業(yè)及問題平臺(tái),3家平臺(tái)為停業(yè),6家出現(xiàn)提現(xiàn)困難。

表3 已上線銀行存管的停業(yè)及問題平臺(tái)

資料來源:網(wǎng)貸之家研究中心不完全統(tǒng)計(jì)