仔細(xì)研究中國新能源車行業(yè),會(huì)發(fā)現(xiàn)一個(gè)有趣的現(xiàn)象:“四小天王”每家背后都站著一家互聯(lián)網(wǎng)巨頭:蔚來身后是騰訊、小鵬身后是阿里、理想身后是美團(tuán)、威馬身后是百度。這些互聯(lián)網(wǎng)New money就像暴發(fā)戶一樣,出手闊綽。比如蔚來汽車的李斌創(chuàng)業(yè)時(shí),雷軍爽快地說道[19],“你扣動(dòng)扳機(jī)時(shí),直接找我就行。”而去找劉強(qiáng)東時(shí)就更痛快了,奶茶妹妹后來傳神地還原了整個(gè)過程:“當(dāng)時(shí)李斌花了15分鐘說了蔚來汽車的構(gòu)想,我老公用了10秒鐘就說:YES。”雖然新能源車企們拿錢不少,但2019年初,由于量產(chǎn)等問題,行業(yè)還是遭遇寒冬,大批公司現(xiàn)金流緊張,而成立最晚的理想汽車,融資也最晚,壓力之下頗為被動(dòng)。甚至一些投資圈大佬放下狠話,“新勢(shì)力沒有一家值得投資”。但New money不信邪,轉(zhuǎn)身就砸錢給了新勢(shì)力。2019年8月開始,美團(tuán)王興陸續(xù)投資了10億美金給理想汽車,將其推到了熱乎乎的納斯達(dá)克。而王興的持股比例也達(dá)到了23%,成為了理想汽車最大股東。他還頻繁在飯否上為理想宣傳,被評(píng)為“2020年最佳車評(píng)員”。汽車被稱為工業(yè)之王,重資金、重技術(shù)、重人才,造車成功概率極低,過去100年全球鮮有成功的創(chuàng)業(yè)公司。然而,在塑料姐妹橫行霸道的今天,為什么互聯(lián)網(wǎng)大佬們看到造車兄弟落難,還真的就敢上?其實(shí),這并不是純潔的友誼,而是純粹的商業(yè)邏輯:這批New money們都是享受過“諾基亞時(shí)刻”紅利的人。2009年,諾基亞以39%的市場(chǎng)份額穩(wěn)居世界第一,享受著行業(yè)最高的利潤和溢價(jià),蘋果最大的競爭對(duì)手還是黑莓。一年后,智能機(jī)伴隨iPhone4的出現(xiàn)迎來爆發(fā),“諾基亞時(shí)刻”悄然來臨。2011年,從微軟空降到諾基亞的新任CEO史蒂芬·埃洛普(Stephen Elop)豪言,通過與微軟的合作,諾基亞將“與iOS和Android三足鼎立”。僅僅一年過去,埃洛普的論調(diào)就成了“三星蘋果雙寡頭格局將被打破”。埃洛普的預(yù)言對(duì)了一半,雙寡頭格局確實(shí)被打破了,但打破它的并非諾基亞。2014年,小米模式引發(fā)行業(yè)大討論的同時(shí),諾基亞也坐穩(wěn)了“others”的位置。從全球霸主到故紙堆,諾基亞只用了5年。

曾經(jīng)的行業(yè)霸主遇到高維度崛起的新規(guī),便會(huì)形成一個(gè)“諾基亞時(shí)刻”。而顯然,無論雷軍的小米、騰訊的微信、劉強(qiáng)東的京東電商、王興的美團(tuán),這些互聯(lián)網(wǎng)新貴們都是諾基亞時(shí)刻紅利的享受者、甚至制造者。

最近幾年,新能源汽車在滲透率上開始向智能機(jī)當(dāng)年的顛覆路徑看齊。2010年開始電動(dòng)車在汽車行業(yè)中的滲透率逐年上升,全球滲透率2019年突破2.3%,中國乘用車市場(chǎng)達(dá)到4.9%。

4.9%固然不多,但要知道,2010年國內(nèi)智能手機(jī)滲透率也只有8%。僅僅兩年過去,就躥到了36%,此后更是連年飆升。隨著特斯拉股價(jià)水漲船高,新一輪產(chǎn)業(yè)政策呼之欲出,留給新能源車的問題也就只剩下了一個(gè):“諾基亞時(shí)刻”到底來了沒有?

而形成"諾基亞時(shí)刻"的公式和關(guān)鍵要素,才是雷軍等互聯(lián)網(wǎng)新貴們的決策支撐。本文將通過以下四個(gè)方面進(jìn)行探索論述:

1. 賽道:從線性到非線性

2. 龍頭:必須要超級(jí)能打

3. 生態(tài):形成新利益群體

4. 等待:決戰(zhàn)三道護(hù)城河

賽道:從線性到非線性

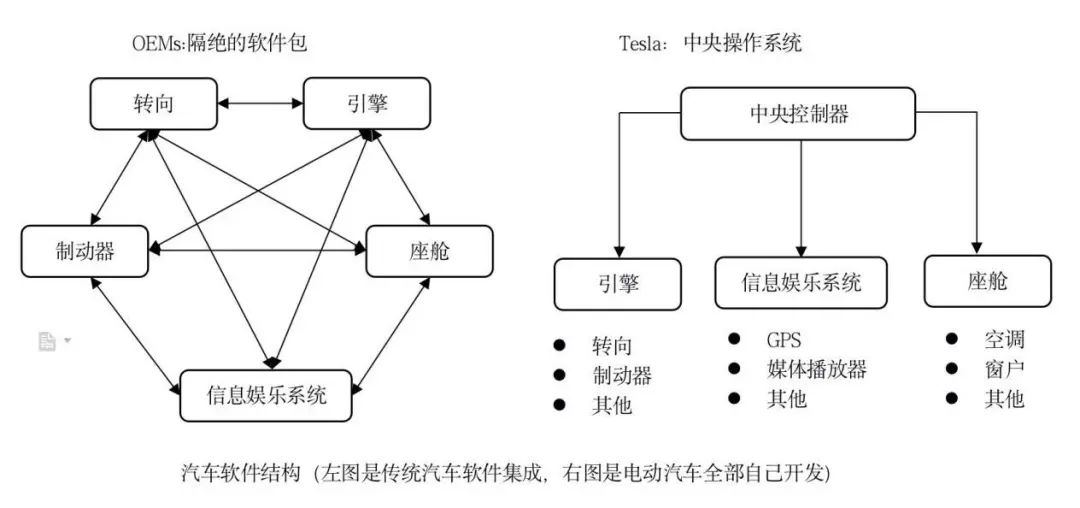

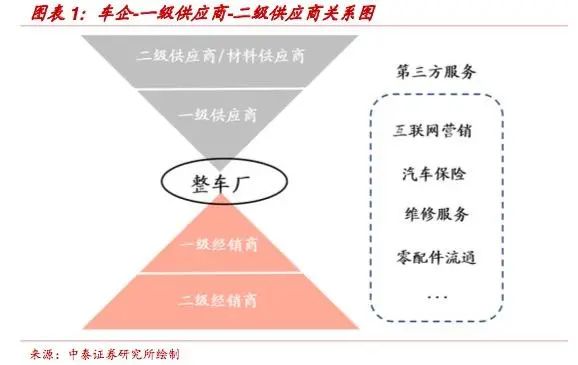

一個(gè)新產(chǎn)業(yè)要從“星星之火”快速形成“可以燎原”的趨勢(shì),關(guān)鍵要選對(duì)賽道,找到一個(gè)可以實(shí)現(xiàn)“非線性、甚至接近指數(shù)增長”的賽道。有一類行業(yè)正好完美符合這個(gè)要求:泛摩爾定律行業(yè)。摩爾定律產(chǎn)生于半導(dǎo)體領(lǐng)域,是指集成電路上晶體管的數(shù)量每隔18個(gè)月就會(huì)翻倍,性能也會(huì)跟著提升一倍。形成的原因是原子級(jí)別的工藝,會(huì)帶來效率大幅提升。功能改進(jìn)、體積縮小,而過去50年摩爾定律的直觀感受就是,手機(jī)代表一切。而充分發(fā)揮摩爾定律,就能以更佳的性能,實(shí)現(xiàn)后進(jìn)者的超越。比如智能機(jī)取代功能機(jī)。功能機(jī)時(shí)代,手游缺乏大作,用戶需求難以滿足;而在智能機(jī)時(shí)代,手游已經(jīng)是用戶最愛。這背后正是芯片在作祟。功能機(jī)芯片大多在出廠前已經(jīng)寫死了特定功能,即使算力提升,也沒法執(zhí)行更多更復(fù)雜的任務(wù)。但智能機(jī)時(shí)代,通用的CPU可以隨著摩爾定律的增長不斷拓展功能邊界,軟件開發(fā)者因此可以開發(fā)出不同的軟件生態(tài)。一個(gè)是摩爾定律應(yīng)用上的瘸腿,一個(gè)是把摩爾定律榨干,這就是智能機(jī)崛起的產(chǎn)業(yè)密碼:用更快的指數(shù)增長速度跑贏傳統(tǒng)巨頭。傳統(tǒng)巨頭技術(shù)、資金、人才雄厚,但面對(duì)創(chuàng)新時(shí),新的技術(shù),新的市場(chǎng)會(huì)跟原先固有的組織結(jié)構(gòu)、管理模式,產(chǎn)品營銷思維等形成內(nèi)部沖突,而新技術(shù)和新市場(chǎng)留出的時(shí)間窗口又很有限,內(nèi)外條件的夾擊下,很容易陷入無法革自己命的窘境。諾基亞就是一個(gè)反面教材。蘋果剛剛面世時(shí),諾基亞不缺錢不缺人。擁有最龐大的研發(fā)資源,2010年研發(fā)費(fèi)用是蘋果的4倍以上。技術(shù)上也不落后,但面對(duì)蘋果和谷歌的沖擊,內(nèi)部革新動(dòng)作緩慢,最終從行業(yè)霸主變成了青春回憶。比爾·蓋茨曾和通用汽車的老板打趣,如果汽車工業(yè)能像計(jì)算機(jī)領(lǐng)域一樣發(fā)展,那么今天,買一輛汽車只需要25美元,一升汽油就能跑400公里。這個(gè)略帶諷刺的玩笑,卻指出了燃油車的典型特征:穩(wěn)如狗。燃油汽車行業(yè)有三大特征:核心技術(shù)漸進(jìn)式創(chuàng)新為主、高度依賴基礎(chǔ)科研、供應(yīng)鏈高度固化。這也為傳統(tǒng)車企構(gòu)建了一個(gè)極高的行業(yè)壁壘。過去100年,這個(gè)行業(yè)幾乎沒有什么新公司出現(xiàn)。然而,電動(dòng)車的出現(xiàn),正讓“車”這個(gè)昔日最穩(wěn)定的行業(yè),逐漸向泛摩爾定律靠攏,而一個(gè)重要推動(dòng)力就是:電動(dòng)車獨(dú)特的成本結(jié)構(gòu)。一臺(tái)純電動(dòng)汽車,動(dòng)力系統(tǒng)(電池+電控,40%)+汽車電子(22%)占比超過6成,而這兩者具有極強(qiáng)的泛摩爾定律特性:動(dòng)力系統(tǒng)的核心是電池,電池的性價(jià)比可以通過新材料的發(fā)現(xiàn)、新工藝的應(yīng)用得到快速改善。比如寧德時(shí)代的產(chǎn)品,價(jià)格從2015年的2.3元/Wh降到2018年的1.2元/Wh,跌幅達(dá)到50%。而成本占比第二大的汽車電子,則包括LED、IGBT等,這些電子元器件本身就遵循了摩爾定律發(fā)展。因此,在電動(dòng)車成本方面,就形成了一個(gè)有趣的“孿生成本曲線”:整車成本曲線和電池降本曲線幾近相同,也可以實(shí)現(xiàn)非線性降低。傳統(tǒng)的車企的性價(jià)比提升,主要來自于效率轉(zhuǎn)換,遵循的是能量轉(zhuǎn)換定律,哪怕提升1%都非常緩慢。然而,電動(dòng)車卻不一樣了:通過新的成本結(jié)構(gòu)、能量來源,電動(dòng)車不僅切換了賽道,而且是用非線性的快,去挑戰(zhàn)傳統(tǒng)賽道線性發(fā)展的慢。這也正是馬斯克創(chuàng)業(yè)選擇賽道時(shí)的最大機(jī)遇,也是他遭遇困難時(shí)堅(jiān)持的信心。而馬斯克旗下的另一家光伏公司SolarCity也同樣符合這個(gè)規(guī)律,其拳頭產(chǎn)品BIPV靠著驟降40%的成本,現(xiàn)在已是全美最大的太陽能發(fā)電公司。新能源電動(dòng)車目前雖然整車成本高,但使用成本低,所謂買著貴用著便宜。而在指數(shù)發(fā)展趨勢(shì)下,根據(jù)產(chǎn)業(yè)預(yù)測(cè),整車售價(jià)有望在2023年左右,與傳統(tǒng)燃油車打平。那時(shí)就是,用著便宜、買著也便宜,真香到底。因此,要挑戰(zhàn)傳統(tǒng)巨頭,第一要?jiǎng)?wù)就是,制造出一個(gè)可以非線性發(fā)展的賽道。有困難要上,沒困難制造困難也要上。每個(gè)老巨頭的倒下,都是因?yàn)橐粋€(gè)非常能打的新巨頭崛起。比如取代諾基亞時(shí)的蘋果,正值喬布斯的巔峰時(shí)刻,喬布斯對(duì)產(chǎn)品的挑剔與精細(xì),無可復(fù)制。而組織安卓陣營的谷歌,也是有錢有技術(shù)有雄心。因此,必須要有一個(gè)龍頭企業(yè),成為諾基亞時(shí)刻背后的推手。而平價(jià)走量的Model3問世后,圍繞特斯拉逐漸形成了一個(gè)共識(shí),通過軟硬件的閉環(huán)商業(yè)生態(tài)打造,特斯拉正在成為“車輪上的iPhone”。燃油車企成功的秘密在于把發(fā)動(dòng)機(jī)、傳動(dòng)系統(tǒng)等機(jī)械子系統(tǒng)打磨成精密的工藝品,建立起足夠高的技術(shù)壁壘。但電機(jī)驅(qū)動(dòng)之于燃油發(fā)動(dòng)機(jī),卻是實(shí)打?qū)嵉慕稻S打擊,特斯拉ModelS性能版本百公里加速可到2.3秒,這個(gè)水平,已經(jīng)持平甚至超過了布加迪Chiron、法拉利F12tdf,蘭博基尼Aventador等頂級(jí)豪車。更何況電動(dòng)車結(jié)構(gòu)簡單,制造難度遠(yuǎn)低于燃油車,打個(gè)形象比喻,燃油車就像我們騎的變速自行車,起步低速時(shí)用很大的齒輪,到達(dá)一定速度之后就需要再換小一點(diǎn)的齒輪。一來一去需要換擋時(shí)間,但電動(dòng)車就相當(dāng)于一個(gè)齒輪恒定的自行車,想加速就蹬快點(diǎn),無需換擋[13]。另一方面,iPhone的成功有技術(shù)的創(chuàng)新,有設(shè)計(jì)的顛覆,但最重要的是生態(tài)的構(gòu)建——蘋果一年光從應(yīng)用商店中就能抽走100多億美元,相當(dāng)于小米6年的利潤。特斯拉的軟件收入由3塊業(yè)務(wù)產(chǎn)生,分別是車聯(lián)網(wǎng)功能、在線系統(tǒng)升級(jí)(OTA)和全自動(dòng)駕駛(FSD)。以O(shè)TA為例,Model3 車主只要付費(fèi)3000美元,即可將汽車的百公里加速性能從4.6s提升到4.1s。只要錢交夠,速度隨便秀。特斯拉的汽車制造業(yè)務(wù)凈利潤常年只有2%,軟件顯然會(huì)是未來規(guī)模效應(yīng)之下的主要收入來源。但既然軟件這么重要,燃油車就做不了嗎?事實(shí)上,軟件一直是傳統(tǒng)汽車廠的軟肋。燃油車時(shí)代,車廠不需要自己開發(fā)軟件,只需把各個(gè)供應(yīng)商的產(chǎn)品像拼圖一樣拼到一起就可以。但這會(huì)帶來兩個(gè)潛在問題,一是軟件模塊不兼容導(dǎo)致的程序漏洞,協(xié)同成本高;二是軟件更新速度緩慢。一輛車從設(shè)計(jì)定型到最終出廠需要三年左右的時(shí)間[11],期間所有的零部件都不允許改變?cè)O(shè)計(jì),便是出于安全和協(xié)同的考慮。燃油車霸主大眾就吃過軟件的虧:其電動(dòng)化平臺(tái)MEB一度被視為拋向特斯拉的殺手锏,但首款車型ID.3卻恰好因?yàn)檐浖栴}遲遲不能進(jìn)入交付。最終,交付時(shí)間一拖再拖,從2019年底推遲到2020年9月,延遲將近一年。已經(jīng)生產(chǎn)的ID.3積壓在德國停車場(chǎng)中同樣不能忽視的是業(yè)務(wù)轉(zhuǎn)型對(duì)于公司內(nèi)部管理的沖擊,燃油車企往往都有幾十上百年的歷史,內(nèi)部盤根錯(cuò)節(jié),與供應(yīng)商之間也有深刻的利益綁定,某一個(gè)生產(chǎn)研發(fā)環(huán)節(jié)的改變,很可能意味著利益鏈條的重新分配,難度可想而知。帶領(lǐng)諾基亞走向巔峰的前CEO約瑪·奧利拉(JormaOllila)曾在自傳中回憶過iPhone問世時(shí)的情景:他召集12名高管談話,問他們對(duì)iPhone的看法。其中2人認(rèn)為iPhone不構(gòu)成嚴(yán)重威脅,另外10人都覺得不能低估iPhone。但諾基亞以業(yè)績?yōu)橹行牡墓芾眢w制限制了這艘大船的掉頭,比起外部環(huán)境的變化,高管更擔(dān)心不能實(shí)現(xiàn)自己的季度目標(biāo),這種心態(tài)又傳導(dǎo)到中層,使得獎(jiǎng)金與銷售數(shù)據(jù)掛鉤,進(jìn)一步阻礙了公司的轉(zhuǎn)型。奧利拉在書中反思說:我們都知道問題所在,但內(nèi)心深處卻無法正視現(xiàn)實(shí)。公司大型計(jì)劃仍持續(xù)進(jìn)行,我們應(yīng)該關(guān)注長遠(yuǎn)前景時(shí),卻只檢討了下一季度的銷售預(yù)測(cè)。2005年谷歌進(jìn)軍手機(jī)操作系統(tǒng)時(shí),一個(gè)重要措施就是:開源,吸納更多力量。而差不多時(shí)間,中國移動(dòng)開發(fā)了自己的操作系統(tǒng),但卻因?yàn)榧闪?39郵箱等移動(dòng)特色產(chǎn)品,遭到了其他運(yùn)營商的冷落。而閉環(huán)的蘋果,之所以能快速普及,也離不開其背后豐富的中國電子供應(yīng)鏈、全球應(yīng)用開發(fā)者。取代諾基亞的是蘋果、安卓,但踩在諾基亞尸體上的,卻是一批批產(chǎn)業(yè)鏈企業(yè)。而燃油車和手機(jī),在供應(yīng)鏈上也有極其相似的一點(diǎn):高度分工專業(yè)體系下的封閉模式。在汽車工業(yè)體系中,主機(jī)廠更多扮演得是“系統(tǒng)集成商”的角色,下面有一二級(jí)供應(yīng)商嚴(yán)格按照按照分工專業(yè)化模式展開,比如汽車電子領(lǐng)域,博世、德爾福、大陸這幾家瓜分完畢。汽車的研發(fā)、生產(chǎn)過程中,大部分增值活動(dòng)發(fā)生在一級(jí)和下級(jí)供應(yīng)商處,汽車成本的70%左右來自供應(yīng)商[5]。這種多級(jí)嚴(yán)格分層的供應(yīng)鏈體系下,零部件產(chǎn)業(yè)鏈極長,對(duì)庫存、物流、經(jīng)銷商管理來說挑戰(zhàn)較大[6]。由此帶來的結(jié)果是:1. 汽車上游的超額利潤被系統(tǒng)分包商獲取。2. 供應(yīng)鏈價(jià)格體系穩(wěn)定,各占山頭,各自為王,新來者很難獲得進(jìn)入的機(jī)會(huì)[4]。功能機(jī)時(shí)代,手機(jī)產(chǎn)業(yè)的供應(yīng)鏈格局大抵如此。蘋果的出現(xiàn)帶給行業(yè)最深遠(yuǎn)的意義則在于依靠“自主設(shè)計(jì)+垂直采購體系”,重塑供應(yīng)鏈。除了iOS系統(tǒng)以及芯片,iPhone的其他零部件均采用全球采購的模式,把整個(gè)生產(chǎn)全部外包之后,拆分出更多的零件,讓幾百家供應(yīng)商直接進(jìn)入蘋果的采購體系中。蘋果的直采,打破了手機(jī)行業(yè)封閉采購時(shí)代中國電子廠商難以進(jìn)入蘋果體系的困局,給了中國制造重要的機(jī)會(huì)。自2012年以來,蘋果的中國供應(yīng)商增加了1倍多,立訊精密、德賽電池、安潔科技等多個(gè)十年十倍股。說特斯拉是“車輪上的iPhone”,也在于特斯拉對(duì)供應(yīng)鏈的重塑:1. 產(chǎn)品SKU少。 特斯拉目前只有四款量產(chǎn)車型(Model X, Model S, Model 3, Model Y),這使得公司能夠力出一孔,更加聚焦研發(fā)資源打造產(chǎn)品。2. 直銷模式。 擯除了傳統(tǒng)的4S店渠道商,牢牢把消費(fèi)者掌控在自己手中的同時(shí),也騰出了更多的利潤空間給到新供應(yīng)鏈廠商。3. 供應(yīng)鏈垂直采購。電動(dòng)車零部件數(shù)與燃油車比減少了三分之一,破除了傳統(tǒng)汽車多層級(jí)供應(yīng)商配套的模式[6],把話語權(quán)拿回自己手中。特斯拉的三板斧使得其整個(gè)供應(yīng)鏈體系能夠繞開燃油車,另起爐灶。目前,特斯拉國產(chǎn)化進(jìn)度已經(jīng)達(dá)到70%-80%。在產(chǎn)業(yè)鏈上,也已經(jīng)涌現(xiàn)出像寧德時(shí)代、三花智控、拓普集團(tuán)等一大批優(yōu)秀的供應(yīng)鏈公司。有了中國朋友圈的神助攻,產(chǎn)能提得快,產(chǎn)品迭代得快。量質(zhì)雙管齊下,市場(chǎng)自然搶得更快。2020年1到7月,特斯拉全球銷量21.2萬輛,其中量產(chǎn)不滿一年的中國區(qū)貢獻(xiàn)占比就高達(dá)30%。難怪有人說,是中國一批批企業(yè)、一群群消費(fèi)者、一條條政策助威了特斯拉。當(dāng)然馬斯克也非常給面子,在一次采訪中他稱贊中國人是“聰明(smart) ”和 “勤奮的人”(hard-working)。這話很實(shí)在,要不是大洋彼岸的這些打工人,馬斯克那會(huì)有接近千億美金的身家呢?2018年6月,特斯拉實(shí)現(xiàn)了一周7000輛車的產(chǎn)能,馬斯克喜不自勝,第一時(shí)間發(fā)推炫耀。福特歐洲及中東區(qū)董事長史蒂文?阿姆斯特拉(StevenArmstong)旋即轉(zhuǎn)發(fā)并公開嘲諷“7000輛車,大約4小時(shí)——福特。”一個(gè)尷尬的現(xiàn)實(shí)是:傳統(tǒng)車企根本瞧不上特斯拉的產(chǎn)能水平。相較于手機(jī),汽車5-8年的換車周期更長,而且行業(yè)天然帶著三大行業(yè)護(hù)城河:制造慢慢上量、產(chǎn)品慢慢迭代、市場(chǎng)慢慢滲透。這三大護(hù)城河給了傳統(tǒng)燃油車廠比手機(jī)要更長的時(shí)間來應(yīng)對(duì)這場(chǎng)電動(dòng)化戰(zhàn)爭。2020年,作為電動(dòng)車領(lǐng)頭羊,特斯拉累計(jì)銷量剛過百萬,這個(gè)數(shù)字,約是豐田一年銷量的10%,誰是大腿,誰是腿毛,一目了然。再說質(zhì)量,汽車的質(zhì)量管控難度比手機(jī)更高。比如手機(jī)很少有機(jī)械活動(dòng)部件,所有零件裝上去就不能動(dòng)了。但汽車不同,大量活動(dòng)部件存在,一個(gè)螺絲釘出問題,都有可能引起連鎖反應(yīng),所以任何一個(gè)頂級(jí)的主機(jī)廠,獨(dú)家的know-how積累都是踩了無數(shù)坑積累下來的,絕不外傳[16]。跟質(zhì)量管控密切相關(guān)的還有復(fù)雜的供應(yīng)鏈——業(yè)內(nèi)有個(gè)笑話,說買回一輛雷克薩斯,掀開車蓋一看,發(fā)現(xiàn)里面裝著個(gè)凱美瑞。這是在笑話豐田。但也從一個(gè)側(cè)面反映了豐田供應(yīng)鏈管理的標(biāo)準(zhǔn)化水平之高。不但在同一車型推廣,而且已經(jīng)跨越不同車型,比如雷克薩斯和凱美瑞,雖然分別是高端、中端車型的代表,但很多零部件都是通用的。本田汽車也是類似,比如思域和CRV是兩款完全不同的車型,但用的底盤卻是同一個(gè)[5]。一輛燃油車大概有3萬個(gè)零部件,供應(yīng)鏈之復(fù)雜,超出想象。管理不好,還會(huì)帶來庫存風(fēng)險(xiǎn)。所以會(huì)發(fā)現(xiàn)一個(gè)規(guī)律,人類歷史上所有的生產(chǎn)管理方式革命,都從汽車制造業(yè)開始,比如福特流水線和豐田的精益生產(chǎn)。相比之下,電動(dòng)車所需零件數(shù)量約是傳統(tǒng)汽車的2/3,數(shù)量大大簡化但依然脫離不了汽車供應(yīng)鏈的特性:復(fù)雜、精密、并且需要專業(yè)的管理技能。產(chǎn)業(yè)鏈的管理和變革,非一朝一夕能改變。2018年,崇尚機(jī)器人革命的馬斯克,笑話豐田的精益生產(chǎn)管理比“使用助行架的老奶奶”還要慢,并試圖在生產(chǎn)流水線上實(shí)現(xiàn)100%機(jī)器生產(chǎn),結(jié)果一番折騰后產(chǎn)能不增反減,錯(cuò)誤頻發(fā),搞得馬斯克罕見的公開道歉。互聯(lián)網(wǎng)創(chuàng)新和生產(chǎn)制造創(chuàng)新是兩回事。汽車是一個(gè)典型的“天才設(shè)計(jì),傻瓜使用”的產(chǎn)品,消費(fèi)者熟練掌握的簡單操作諸如啟動(dòng)、加速、剎車等,每個(gè)動(dòng)作背后都是一個(gè)個(gè)復(fù)雜精密的技術(shù)黑箱。而且這些技術(shù)黑箱里的諸多技能是連環(huán)扣,一環(huán)扣一環(huán),一招不慎,很容易滿盤皆輸。按照互聯(lián)網(wǎng)思維,任何一個(gè)產(chǎn)品都可以小步迭代,快速試錯(cuò),先做一個(gè)60分的產(chǎn)品,然后再逐步迭代到80分、90分。用這種思維造車輕則影響口碑、品牌,重則會(huì)引發(fā)大規(guī)模召回危機(jī),影響企業(yè)存活。造車不是開發(fā)App,用戶安全更不是兒戲,手機(jī)死機(jī)可以關(guān)機(jī)重啟,汽車失靈往往車毀人亡。一個(gè)尷尬的現(xiàn)實(shí)是:手機(jī)有代工之王富士康,但全球卻沒有一家成熟的大規(guī)模專業(yè)汽車代工廠。即便蔚來找了江淮,小鵬由海馬代工,但這些都是整車廠,并非專業(yè)代工機(jī)構(gòu)。這背后又牽涉了一層產(chǎn)業(yè)規(guī)律:汽車和手機(jī)不同,組裝能力影響性能,最終決定汽車質(zhì)量,這是一個(gè)車企最重要的核心能力之一。2017年,特斯拉陷入“產(chǎn)能地獄”,馬斯克愁得直接睡在了工地帳篷里,連華爾街日?qǐng)?bào)都喊話“找人代工生產(chǎn)汽車不丟人”,但馬斯克愣是不聽,他的堅(jiān)持并非偏執(zhí),而是通盤考慮后的最優(yōu)選擇。蔚來、小鵬的代工也更多為了解決生產(chǎn)資質(zhì)問題,后期還是會(huì)自建工廠。手機(jī)行業(yè)會(huì)誕生富士康,但汽車行業(yè)很難。汽車不是一個(gè)贏家通吃的行業(yè)。買奔馳是為了身份,買豐田是為了品質(zhì),買寶馬是為了性能,幾大汽車集團(tuán)旗下也是產(chǎn)品線無數(shù),就是為了應(yīng)對(duì)紛繁復(fù)雜的用戶需求,比如同為豪車,法拉利和瑪莎拉蒂也有不同的細(xì)分客群。2019年豐田一共在全球賣出了1074萬輛,即便是最暢銷的卡羅拉全球市占率也沒超過2%。無法贏者通吃,市場(chǎng)慢慢滲透的一個(gè)鮮活案例就是特斯拉入華后的降價(jià)成癮。自2019年國產(chǎn)版問世以來,Model3累計(jì)降價(jià)5次,降幅高達(dá)10萬元。“一年前買的寶馬5系,一年后成了本田雅閣”。對(duì)于特斯拉車主來說,永遠(yuǎn)不知道明天和降價(jià)哪個(gè)先來。甚至最佳的買車策略已經(jīng)變成了猶豫,因?yàn)楠q豫就會(huì)降價(jià),一時(shí)猶豫一時(shí)爽,一直猶豫一直爽。特斯拉降價(jià)成癮是真,急紅了眼也是真。今年10月,馬斯克發(fā)推特“特斯拉被挑戰(zhàn)了”。鋼鐵俠亞歷山大的同時(shí),中國選手們正在利用差異化產(chǎn)品瓜分市場(chǎng)。比如比亞迪今年大熱的電動(dòng)轎車漢,小鵬的P7等,都通過細(xì)分產(chǎn)品力的打造取得不俗的成績。相比之下,國產(chǎn)特斯拉的產(chǎn)品力并沒有艷壓群芳的實(shí)力。換句話說,現(xiàn)在的特斯拉,更像2007年的初代iPhone,而不是2010年的iPhone4。當(dāng)下的特斯拉,學(xué)會(huì)了用軟硬件結(jié)合,但還沒學(xué)會(huì)如何做好產(chǎn)品。比如塑料感內(nèi)飾、幽靈剎車、噪音難忍、導(dǎo)航亂導(dǎo)、雨刷瞎刷、功能升級(jí)望眼欲穿,OTA游戲推送倒是很積極。2020年2月28日,特斯拉遭遇國產(chǎn)車主集體維權(quán),本來應(yīng)該標(biāo)配自動(dòng)駕駛3.0的芯片給減配成了2.5版本,這就是特斯拉有名的“造假門”。雖然特斯拉官方事后回應(yīng)是疫情期間供應(yīng)鏈出現(xiàn)狀況所致,但配置上的“虛情假意”卻實(shí)錘無疑了。特斯拉的表現(xiàn)雖如此,但也幾乎上行業(yè)三好生了。在“制造商量、產(chǎn)品迭代、市場(chǎng)滲透”三大護(hù)城河的攔阻下,傳統(tǒng)車企的諾基亞時(shí)刻并不會(huì)如諾基亞那般,快速到來。新勢(shì)力們?cè)诩铀偻浦鴤鹘y(tǒng)車企也在努力頂著。對(duì)戰(zhàn)已經(jīng)開始,卻也不會(huì)匆忙結(jié)束。過去40多年,雖然中國車市場(chǎng)發(fā)展迅速,擁堵成為城市特色。但在合資政策、技術(shù)換市場(chǎng)等要素的影響下,我國車企仍未突破燃油車的核心三大件(發(fā)動(dòng)機(jī)、變速箱、底盤),距離歐美企業(yè)依然相去甚遠(yuǎn),難言超越之日。以至于王興在飯否表示:平心而論,在傳統(tǒng)燃油車時(shí)代,中國企業(yè)沒有理由贏。歷史沒有假設(shè),也無從穿越。但新能源車則讓中國重新看到了希望:行業(yè)處于早期,格局不穩(wěn),泛摩爾定律讓趕超者具備翻盤機(jī)會(huì);我國坐擁世界上最大的汽車消費(fèi)市場(chǎng),最完善的產(chǎn)業(yè)鏈配套,強(qiáng)力的產(chǎn)業(yè)政策,仍豐厚的工程師紅利,而且還請(qǐng)來了世界上最優(yōu)秀的選手可以“抄作業(yè)”。因此王興的第二句話是:在正在到來的智能電動(dòng)車時(shí)代,中國企業(yè)沒有理由輸。中國汽車行業(yè)已經(jīng)走過了一條被億萬人圍觀指責(zé)的彎路,這次的時(shí)代進(jìn)程如果再抓不住,就沒有第二次機(jī)會(huì)了。

[1] 戴暢,董曉彬,趙季新,興業(yè)證券,《黃金十年蘋果鏈,赤金時(shí)代特斯拉 》

[2] 無聲的較量:特斯拉入華背后的四次握手

[3] 劉菁,俞能飛,田仁秀,華西證券, 《非標(biāo)公司的核心競爭力到底是什么?》

[4] 趙曉光,《破浪者:白金分析師眼中的電子行業(yè)十年》

[5] 劉寶紅,采購與供應(yīng)鏈管理:一個(gè)實(shí)踐者的角度

[6] 鄧學(xué),天風(fēng)證券,《Model 3標(biāo)志特斯拉(TSLA.US)進(jìn)入 “iPhone 4”階段》

[7] 吳曉飛、石金漫、徐偉東,國泰君安證券,《新能源車的自主需求正在加速形成》

[8] 第一電動(dòng)網(wǎng),德國汽車行業(yè)10%的人將下崗?罪魁是電動(dòng)車

[9] 42號(hào)車庫,特斯拉打出王炸,33.9 萬元 668公里續(xù)航,為什么還要買 BBA?

[10] 熊莉,國信證券,軟件定義汽車迎來大時(shí)代,網(wǎng)安及金融科技維持高景氣

[11] 王維嘉《暗知識(shí):機(jī)器認(rèn)知如何顛覆商業(yè)和社會(huì)》

[12] 吳軍,浪潮之巔

[13] 陳晶;一電百科 | 電動(dòng)車為什么起步快?

[14] 曾朵紅,東吳證券,新造車勢(shì)力分析,大浪淘沙沉者為金,風(fēng)卷殘?jiān)苿僬邽橥酢?/span>

[15] 中銀證券,晨會(huì)聚焦-20200727

[16] 史蒂芬的專欄,為什么汽車行業(yè)沒有富士康這樣的代工廠?

[17] 智能制造ISTEC項(xiàng)目中心:各國制造大對(duì)比:德國靠裝備,日本靠人,美國靠數(shù)據(jù)

[18] 光伏:泛摩爾定律的演繹

[19] 張珩,國際金融報(bào),李斌和他的蔚來

[20] 崔琰,華西證券,《立足產(chǎn)業(yè)變革,迎接黃金時(shí)代》