| 首頁 | | | 資訊中心 | | | 貿(mào)金人物 | | | 政策法規(guī) | | | 考試培訓 | | | 供求信息 | | | 會議展覽 | | | 汽車金融 | | | O2O實踐 | | | CFO商學院 | | | 紡織服裝 | | | 輕工工藝 | | | 五礦化工 | ||

貿(mào)易 |

| | 貿(mào)易稅政 | | | 供 應 鏈 | | | 通關(guān)質(zhì)檢 | | | 物流金融 | | | 標準認證 | | | 貿(mào)易風險 | | | 貿(mào)金百科 | | | 貿(mào)易知識 | | | 中小企業(yè) | | | 食品土畜 | | | 機械電子 | | | 醫(yī)藥保健 | ||

金融 |

| | 銀行產(chǎn)品 | | | 貿(mào)易融資 | | | 財資管理 | | | 國際結(jié)算 | | | 外匯金融 | | | 信用保險 | | | 期貨金融 | | | 信托投資 | | | 股票理財 | | | 承包勞務 | | | 外商投資 | | | 綜合行業(yè) | ||

推薦 |

| | 財資管理 | | | 交易銀行 | | | 汽車金融 | | | 貿(mào)易投資 | | | 消費金融 | | | 自貿(mào)區(qū)通訊社 | | | 電子雜志 | | | 電子周刊 | ||||||||||

來源:學學看汽車

作者:天風汽車鄧學團隊

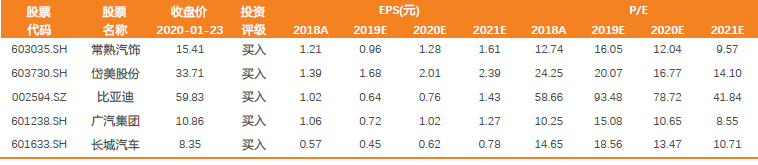

摘要 “非典”時期——中國汽車“黃金時代”的短插曲 2002年12月開始的“非典”疫情短暫地降低了汽車消費熱情,在疫情嚴峻時期(2003年3-5月),汽車銷量增速下滑了25.8個pct,但隨著5月下旬非典得到控制,疑似病例人數(shù)逐漸減少,汽車消費熱情在2003年6月迅速恢復,當月銷量增速迅速回升了22.7個pct。 武漢新型肺炎發(fā)于春節(jié) 從全年看對車市影響有限 疫情勢必對一季度銷量有較大影響,我們預計今年1-2月的銷量將同比下滑3-5成,但此期間影響的購車需求會逐漸在2-3季度釋放,從全年看無需過于擔憂。為應對肺炎,神龍汽車等多家車企將推遲生產(chǎn)時間,對年后生產(chǎn)帶來一定影響,但由于汽車產(chǎn)業(yè)鏈較長,備貨周期較長,我們預計在現(xiàn)有渠道下不會對交車形成明顯阻礙,若疫情在開工旺季3月前達到可控狀態(tài),對車企年度生產(chǎn)計劃的影響很小。 “五朵金花”之一:2003年非典期間汽車板塊跑贏市場 由于汽車關(guān)稅降低,售價下移,需求釋放下銷量強勁增長,2003年汽車行業(yè)營收、利潤增速優(yōu)異,而汽車本身具備的長產(chǎn)業(yè)鏈、長流通渠道屬性使得其承受短周期內(nèi)生產(chǎn)、消費波動的影響較小,因而具備較強的業(yè)績穩(wěn)定性。 2020年汽車行業(yè)回暖趨勢基本明確。19Q3及19Q4乘用車銷量同比增速為-6.0%和-4.0%,較19Q2的-14.3%大幅收窄;產(chǎn)量同比-6.9%和+1.7%,已實現(xiàn)正增長。隨景氣復蘇,低基數(shù)下2020年銷量重回正增長的概率較大,有望帶動汽車板塊整體景氣度拐點向上。 投資建議 汽車行業(yè)抗肺炎短期風險屬性明顯,估值較低,繼續(xù)推薦。 主線一:新能源、智能網(wǎng)聯(lián)板塊調(diào)整后將扮演年后科技主力。依次推薦【常熟汽飾、拓普集團、均勝電子、岱美股份、科博達、旭升股份、恩捷股份(電新組覆蓋)、科達利(電新組覆蓋)、寧德時代(電新組覆蓋)、比亞迪】等,建議關(guān)注【寧波華翔】。 主線二:優(yōu)質(zhì)賽道下的龍頭主機廠。推薦自主龍頭【長城汽車、吉利汽車H】;日系高成長【廣汽集團A/H】。 風險提示 汽車消費情緒回暖不達預期;疫情持續(xù)時間超出預期。 重點標的推薦 目錄 1. “非典”時期——中國汽車“黃金時代”的短插曲 2. 武漢肺炎:發(fā)于春節(jié) 對全年車市影響有限 3. “五朵金花”之一:03年非典期間汽車板塊跑贏市場 4. 投資建議 5. 風險提示 正文 1 “非典”時期——中國汽車“黃金時代”的短插曲 “非典”發(fā)生于中國加入WTO后汽車消費的黃金年代。2001年12月11日,中國正式加入世界貿(mào)易組織,成為其第143個成員。隨后,中國結(jié)束了汽車工業(yè)“高關(guān)稅保護時代”,乘用車關(guān)稅稅率從2002年的70%-80%下降至2006年的25%,進口配額也由60億美元每年增長15%直至2005年取消配額。關(guān)稅的迅速降低促進了家庭小轎車消費,汽車銷量增速從2002年開始迅速增長,增速一度維持在40%以上。 疫情控制后,一個月內(nèi)銷量增速迅速回升。2002年12月開始的“非典”疫情短暫地降低了消費熱情,在疫情嚴峻時期(2003年3-5月)銷量增速下滑了25.8個pct,但隨著5月下旬非典得到控制,疑似病例人數(shù)逐漸減少,汽車消費熱情在2003年6月迅速恢復,月度銷量增速迅速回升了22.7個pct。 非典疫情時間表: · 初期(2002.12-2003.2):2002年12月5日或6日,非典的第一例病人出現(xiàn)病癥;2003年2月9日,廣州市病例超百人。 · 中期(2003.3-5):2003年3月12日,世界衛(wèi)生組織發(fā)出全球警告;病情迅速擴散,愈發(fā)嚴重。 · 后期(2003.6-10):2003年5月下旬,非典病例大幅下降;7月全球非典患者人數(shù)、疑似病例人數(shù)均不再增長。 短期疫情不改長期需求,僅為消費時間后移。中國入世開啟了汽車銷量的快速增長階段,2002-2006年降關(guān)稅期年銷量復合增速為22%。疫情的迅速控制、進口車消費開閘使得“非典”疫情并未對車市實際需求造成明顯影響,而僅為消費時間的短暫后移,在非典爆發(fā)的2003年汽車銷量增速也高達33%。 非典疫情下汽車擴產(chǎn)受短暫影響。每年二季度為汽車工業(yè)開工旺季,其歷年工作日日均產(chǎn)量均在二季度達到小高峰,“非典”疫情期間正趕上汽車開工季,雖全國汽車的日均產(chǎn)量規(guī)模未見下降,但受謹慎情緒影響,疫情進入嚴峻期后,增速迅速放緩,待2003年5月病情有所控制后,擴產(chǎn)步伐才逐月恢復。 2 武漢肺炎:發(fā)于春節(jié) 對全年車市影響有限 自19年底武漢陸續(xù)出現(xiàn)不明肺炎患者至今年1月29日,新型肺炎已確診近8000人,目前日新增確診人次仍繼續(xù)攀升。地域上看區(qū)位特征顯著,以武漢及其周邊省市最為嚴重,湖北地區(qū)確診人數(shù)約占全國的60%,武漢確診人數(shù)又占湖北省的50%。 全年來看歷年春節(jié)銷車規(guī)模較小。肺炎擴散導致區(qū)域封鎖,活動范圍受限,春節(jié)時間延長,對車市直接影響為營銷端——4S店營業(yè)時間驟減,生產(chǎn)端——車廠復工時間推遲,零售端——消費熱情驟減等。由于4S店關(guān)店,春節(jié)期間乘用車銷售往往較少,根據(jù)乘聯(lián)會披露的日均銷量測算,春節(jié)七天對應的乘用車銷量規(guī)模在30萬輛以內(nèi),且春節(jié)銷車規(guī)模在近年呈不斷減少趨勢,全年來看對總體車市影響較小。 1-2月乘用車日銷量呈現(xiàn)節(jié)前搶裝,節(jié)后逐漸恢復特征。從19年1-2月的周披露日均銷量來看,19年2.4過年,前一周日均銷售沖高達到7.9萬輛/天,春節(jié)期間日均銷量驟減至0.9萬輛/天,節(jié)后日均銷量才逐周恢復到正常5萬輛/天的銷售水平。 2020年1-2月狹義乘用車銷量測算: 核心假設(shè): · 肺炎影響銷售區(qū)間主要為1.19-2.15; · 2.15以后肺炎影響逐步減小,主機廠、4S店復工基本完成; · 悲觀預期下,肺炎影響區(qū)間完全沒有銷量,此為托底增速預測; · 中性預期下,肺炎影響區(qū)間日均銷量為5000輛,過后銷量恢復至5萬輛/天的正常平均水平; 根據(jù)測算,我們預計,疫情對19年1-2月的銷量影響為同比下滑3-5成,托底銷量增速為-54%。但此期間影響的購車需求會逐漸在2-3季度釋放,無需過于擔憂。 汽車長產(chǎn)業(yè)鏈屬性使得抗短期風險能力較強。湖北為汽車工業(yè)大省,其年度產(chǎn)量占比約為8-9%。為應對肺炎,神龍汽車等多家車企將推遲生產(chǎn)時間,對年后生產(chǎn)帶來一定影響,但由于汽車產(chǎn)業(yè)鏈較長,備貨周期較長,我們預計在現(xiàn)有渠道下不會對交車形成明顯阻礙,若疫情在開工旺季3月前達到可控狀態(tài),對車企年度生產(chǎn)計劃的影響很小。 湖北地區(qū)云集了以東風集團為核心的主機廠及零部件、新能源動力電池及上游原材料企業(yè),其后續(xù)復工情況為判斷疫情影響的關(guān)鍵。相關(guān)企業(yè)列表如下: 3 “五朵金花”之一:03年非典期間汽車板塊跑贏市場 汽車板塊具備強抗短期風險屬性,非典期間汽車板塊行情跑贏市場。03年汽車關(guān)稅降低,售價下移,需求釋放下銷量強勁增長,使得汽車行業(yè)營收、利潤增速優(yōu)異,而汽車本身具備的長產(chǎn)業(yè)鏈、長流通渠道屬性使得其承受短周期內(nèi)生產(chǎn)、消費波動的影響較小,因而具備較強的業(yè)績穩(wěn)定性。 2003年,國民經(jīng)濟結(jié)構(gòu)性調(diào)整的進一步深化,在“價值投資”理念下,鋼鐵、汽車、石化、能源電力及金融板塊等低估值行業(yè)受益于景氣度提升,走出了“五朵金花”行情。 2020年特斯拉國產(chǎn)將帶來重要機遇。2019年12月30日,特斯拉國產(chǎn)Model 3交付儀式上,高層表示目前下線車輛國產(chǎn)率30%,2020年中可達80%,年底全面實現(xiàn)國產(chǎn)化。根據(jù)財報,2019Q4特斯拉交付112,095輛,同比上升23.6%,其中Model 3為92,620輛,同比上升46.7%;2019特斯拉全年交付量為367,295輛,同比上升50.0%。在Q4財報中,特斯拉表示在2019年4季度末開始不斷提高電池組的本地產(chǎn)能,計劃在現(xiàn)有設(shè)施的基礎(chǔ)上進一步提高Model3產(chǎn)能,將Model Y的產(chǎn)能提升到至少相當于Model3的水平,預計2020全年總體汽車交付量將穩(wěn)步超越50萬輛,其中中國工廠15萬產(chǎn)能釋放,講給中國汽車產(chǎn)業(yè)鏈帶來眾多增量配套機會。 特斯拉國產(chǎn)化以電池系統(tǒng)價值量較高。以Model 3為例,其電池系統(tǒng)價值量占比約38.6%,其中電芯占比約32%,為價值量最大的部件板塊。特斯拉國產(chǎn)將給國內(nèi)以CATL為代表的電池龍頭帶來重要機遇。 汽車行業(yè)景氣度邊際改善。2019下半年以來,購置稅優(yōu)惠透支影響逐步消退,2019年12月全國狹義乘用車銷量216.2萬輛,同比下降1%,6月及7月國六切換帶來的擾動逐步減少,相關(guān)汽車促進汽車消費政策的效果逐步顯現(xiàn),汽車行業(yè)景氣度逐步從低點恢復,自今年4月以來批發(fā)銷量同比降幅不斷縮窄:-18%、-17%、-8%、-4%、-8%、-6%、-5.9%、-4.6%、-1%。產(chǎn)量增速也于19Q4恢復至+1.7%,11、12月產(chǎn)量增速分別為+1.9%、+6.4%。 目前汽車板塊尤其是零部件板塊也處于較低估值水平,有望通過業(yè)績拐點收獲“戴維斯雙擊”。 4 投資建議 汽車行業(yè)回暖趨勢基本明確。19Q3及19Q4乘用車銷量同比增速為-6.0%和-4.0%,較19Q2的-14.3%大幅收窄;產(chǎn)量同比-6.9%和+1.7%,已實現(xiàn)正增長。隨景氣復蘇,低基數(shù)下2020年銷量重回正增長的概率較大,有望帶動汽車板塊整體景氣度拐點向上。 汽車行業(yè)抗肺炎短期風險屬性明顯,估值較低,繼續(xù)推薦。此次肺炎疫情或?qū)σ患径绕囅M有明顯影響,但由于汽車行業(yè)本身具備長產(chǎn)業(yè)鏈,長流通鏈屬性,短期波動對汽車生產(chǎn)計劃、潛在全年需求的實際影響不大,具備明顯的抗風險屬性,具備配置價值。 推薦主線一:新能源、智能網(wǎng)聯(lián)板塊調(diào)整后將扮演年后科技主力。依次推薦【常熟汽飾、拓普集團、均勝電子、岱美股份、科博達、旭升股份、恩捷股份(電新組覆蓋)、科達利(電新組覆蓋)、寧德時代(電新組覆蓋)、比亞迪】等,建議關(guān)注【寧波華翔】。 推薦主線二:優(yōu)質(zhì)賽道下的龍頭主機廠。推薦自主龍頭【長城汽車、吉利汽車H】;日系高成長【廣汽集團A/H】; 5 風險提示 · 汽車消費情緒回暖不達預期; · 疫情持續(xù)時間超出預期。