| 首頁 | | | 資訊中心 | | | 貿金人物 | | | 政策法規 | | | 考試培訓 | | | 供求信息 | | | 會議展覽 | | | 汽車金融 | | | O2O實踐 | | | CFO商學院 | | | 紡織服裝 | | | 輕工工藝 | | | 五礦化工 | ||

貿易 |

| | 貿易稅政 | | | 供 應 鏈 | | | 通關質檢 | | | 物流金融 | | | 標準認證 | | | 貿易風險 | | | 貿金百科 | | | 貿易知識 | | | 中小企業 | | | 食品土畜 | | | 機械電子 | | | 醫藥保健 | ||

金融 |

| | 銀行產品 | | | 貿易融資 | | | 財資管理 | | | 國際結算 | | | 外匯金融 | | | 信用保險 | | | 期貨金融 | | | 信托投資 | | | 股票理財 | | | 承包勞務 | | | 外商投資 | | | 綜合行業 | ||

推薦 |

| | 財資管理 | | | 交易銀行 | | | 汽車金融 | | | 貿易投資 | | | 消費金融 | | | 自貿區通訊社 | | | 電子雜志 | | | 電子周刊 | ||||||||||

互聯網消費金融目前在不同領域迅速發展,并形成了幾種代表性的模式,一類是主打分期購物互聯網消費金融平臺,如趣分期、樂分期等;一類是電商平臺的消費金融,以螞蟻金服、京東金融、蘇寧金融為代表;一類是P2P平臺,以人人貸、拍拍貸等為代表;一類是消費金融公司,以中銀消費金融、北銀消費等為代表;一類是以銀行為代表的傳統金融公司互聯網化,比如招行消費金融等。

用戶對于消費金融具體有哪些行為習慣?比達咨詢日前發布的《2018年第一季度中國消費金融行業研究報告》對此進行了分析。

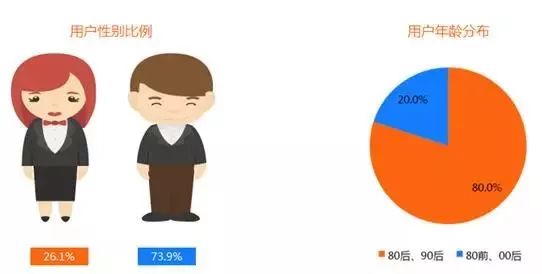

經調查數據顯示,在借款消費上,男性用戶數遠遠多于女性用戶數。在用戶年齡分布中,80后和90后占八成,成為借款主力。

數據顯示,消費金融市場需求缺口持續存在,市場廣闊。僅少數消費者表示沒有消費金融產品的需求,消費金融理念已經初步完成了市場教育和普及。

調查數據顯示,通過互聯網主動搜索這一途徑來了解消費金融的用戶占比達62.1%,第二大途徑是廣告。分期減少壓力是用戶使用消費金融的主要原因,其次就是由于“先享受,后消費”的觀念。

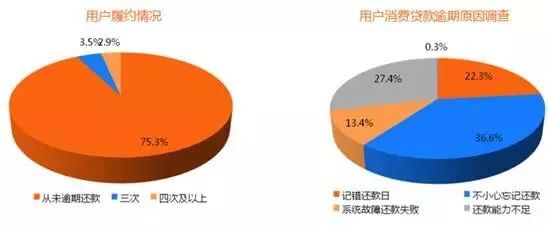

從未逾期還款的用戶占比達75.3%,表明絕大部分消費金融用戶對于履約情況比較在意。消費貸款逾期原因調查顯示,占比36.6%的不小心忘記還款為最主要原因。

消費者多數來自于一線城市及東部沿海省份,可見人們對消費金融的接受程度與地區經濟發展有關,其中,廣東以16.8%的人數占比排名第一,北京排名第二。

比達咨詢認為,人類社會正處于金融創新的活躍期,加之互聯網向各個行業不斷沖擊滲透,互聯網與金融的巧妙結合漸入人們的視野,且不斷的創新更迭也使得人們對其長期保持著新鮮感,可以說是熱度從未停下。中國互聯網消費金融發展趨勢首先是平臺合規化,其次是服務實體經濟,脫虛向實,還有就是投資群體年輕化,服務更注重用戶體驗。較低的資金成本,較強的獲客能力與風控能力,也是未來發展的關鍵。