| 首頁 | | | 資訊中心 | | | 貿(mào)金人物 | | | 政策法規(guī) | | | 考試培訓 | | | 供求信息 | | | 會議展覽 | | | 汽車金融 | | | O2O實踐 | | | CFO商學院 | | | 紡織服裝 | | | 輕工工藝 | | | 五礦化工 | ||

貿(mào)易 |

| | 貿(mào)易稅政 | | | 供 應(yīng) 鏈 | | | 通關(guān)質(zhì)檢 | | | 物流金融 | | | 標準認證 | | | 貿(mào)易風險 | | | 貿(mào)金百科 | | | 貿(mào)易知識 | | | 中小企業(yè) | | | 食品土畜 | | | 機械電子 | | | 醫(yī)藥保健 | ||

金融 |

| | 銀行產(chǎn)品 | | | 貿(mào)易融資 | | | 財資管理 | | | 國際結(jié)算 | | | 外匯金融 | | | 信用保險 | | | 期貨金融 | | | 信托投資 | | | 股票理財 | | | 承包勞務(wù) | | | 外商投資 | | | 綜合行業(yè) | ||

推薦 |

| | 財資管理 | | | 交易銀行 | | | 汽車金融 | | | 貿(mào)易投資 | | | 消費金融 | | | 自貿(mào)區(qū)通訊社 | | | 電子雜志 | | | 電子周刊 | ||||||||||

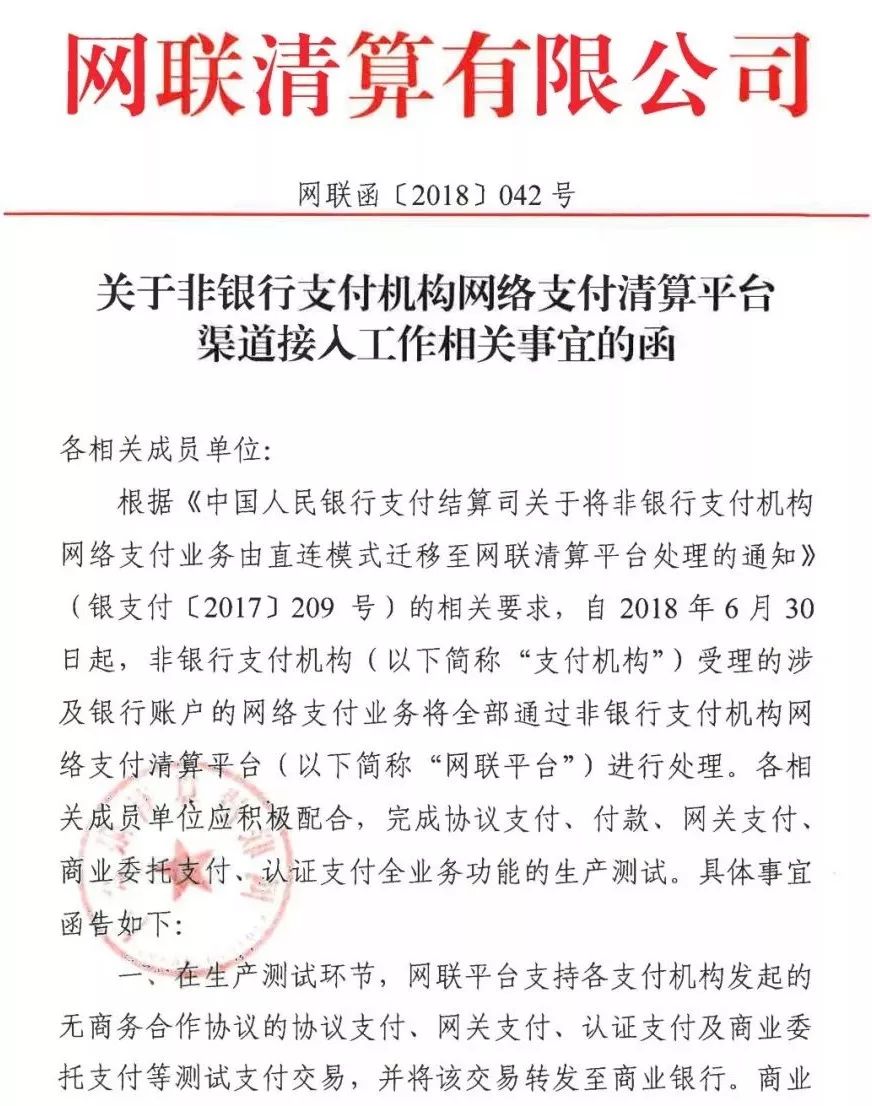

3月20號網(wǎng)聯(lián)清算有限公司(簡稱“網(wǎng)聯(lián)”)下發(fā)了42號文督促第三方支付機構(gòu)盡快接入網(wǎng)聯(lián)渠道。文件要求各相關(guān)成員單位應(yīng)積極配合,完成協(xié)議支付、付款、網(wǎng)關(guān)支付、商業(yè)委托支付、認證支付全業(yè)務(wù)功能的生產(chǎn)測試。

該文件還要求各成員單位,于2018年3月31號前,完成支付機構(gòu)在商業(yè)銀行測備付金賬戶權(quán)限配置。

網(wǎng)聯(lián)原文如下:

代扣支付通道紛紛被關(guān)停

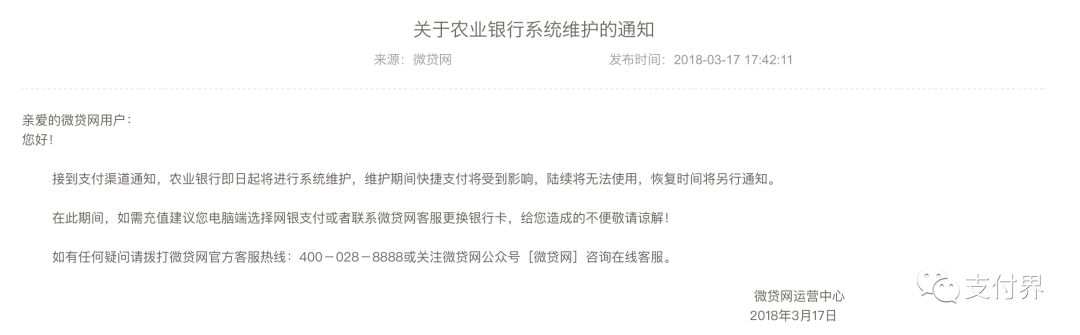

早在3月中旬,普匯云通、宜人貸以及微貸網(wǎng)等多家互金公司曾分別發(fā)布公告表示關(guān)閉農(nóng)業(yè)銀行快捷支付通道,農(nóng)行自身的網(wǎng)銀業(yè)務(wù)及提現(xiàn)并不受影響。

有互金公司稱接到第三方支付公司通知,民生銀行、招商銀行、農(nóng)業(yè)銀行、華夏銀行的快捷充值通道暫時關(guān)閉。

除了P2P平臺以外,部分基金公司也受到影響,西部利得基金管理有限公司和國泰基金管理有限公司近日發(fā)布的公告均稱,農(nóng)業(yè)銀行將于3月19日9:00起進行系統(tǒng)維護,將暫停通聯(lián)支付渠道的快捷扣款業(yè)務(wù)。

工銀瑞信基金管理有限公司則未指明具體原因,其上周六發(fā)布相關(guān)公告顯示:接支付合作機構(gòu)通知,于3月17日12:00開始,通聯(lián)、銀聯(lián)通等支付渠道的農(nóng)業(yè)銀行卡客戶的認申購、定投申購等交易服務(wù)可能受到影響無法完成支付,恢復(fù)時間將另行通知,直連農(nóng)行渠道不受影響。

目前,記者在部分P2P平臺上仍可綁定農(nóng)業(yè)銀行卡快捷支付功能,并實現(xiàn)成功充值。農(nóng)業(yè)銀行客服也表示,受到影響的只是部分支付通道,但并無具體名單。據(jù)業(yè)內(nèi)人士透露,目前網(wǎng)上交易不通過第三方的農(nóng)行直連依舊能夠正常交易。有知情人士表示,其他銀行也有可能對第三方支付通道進行規(guī)范整頓。

代扣通道為何被關(guān)閉

2017年5月,中國人民銀行辦公廳內(nèi)部發(fā)布了110號文,《關(guān)于加強小額支付系統(tǒng)集中代收付業(yè)務(wù)管理有關(guān)事項的通知》中就明確了集中代收付中心將嚴禁向公用事業(yè)類和公益類以外的其他機構(gòu)提供代收付服務(wù),對于已為其他機構(gòu)提供代收付服務(wù)的集中代收付中心要求斷開,并提出了2017年12月31日的期限。

2017年11月13日央行進一步出臺了《關(guān)于進一步加強無證經(jīng)營支付業(yè)務(wù)整治工作的通知》(銀辦發(fā)[2017]217號文,下文簡稱“217號文”),除了切斷無證機構(gòu)的支付業(yè)務(wù)渠道,也將全面檢查并從嚴懲處持證機構(gòu)為無證機構(gòu)提供支付清算服務(wù)的違規(guī)行為。值得一提的是,人民銀行亦同步下發(fā)了持證機構(gòu)自查內(nèi)容,其中包括代收付業(yè)務(wù)開展情況,以及非銀行支付機構(gòu)、銀行、銀聯(lián)、農(nóng)信銀資金清算中心、集中代收付中心也都在自查序列。

2017年年末,財付通也響應(yīng)監(jiān)管宣布從2017年12月8日起全面關(guān)停商戶代扣支付業(yè)務(wù)。

一系列的監(jiān)管政策和市場動態(tài)都表明,代扣通道關(guān)閉將是大勢所趨。

除了對代扣的監(jiān)管外,2017年8月4日央行發(fā)布209號文《關(guān)亍將非銀行支付機構(gòu)網(wǎng)絡(luò)支付業(yè)務(wù)由直連模式遷移至網(wǎng)聯(lián)平臺處理的通知》,規(guī)定自 2018年6月30日起,支付機構(gòu)受理的涉及銀行賬戶的網(wǎng)絡(luò)支付業(yè)務(wù)全部通過網(wǎng)聯(lián)平臺處理。

同時,要求各銀行和支付機構(gòu)應(yīng)亍 2017年10月15日前完成接入網(wǎng)聯(lián)平臺和業(yè)務(wù)遷移相關(guān)準備工作。網(wǎng)聯(lián)的出現(xiàn)意味著目前第三方支付機構(gòu)直連銀行的模式將被切斷。

最后,我們來了解代扣業(yè)務(wù)的三種模式

一、 支付機構(gòu)可以一家家談銀行,但這種做法存在一個致命缺陷,根據(jù)2016年《國務(wù)院辦公廳關(guān)于印發(fā)互聯(lián)網(wǎng)金融風險專項整治工作實施方案的通知》規(guī)定,非銀行支付機構(gòu)不得連接多家銀行系統(tǒng),變相開展跨行清算業(yè)務(wù)。然而對于一些規(guī)模較小的支付機構(gòu)而言,與銀行單點連接做代扣業(yè)務(wù),效率太低,難成氣候。而這個模式的可持續(xù)性也已經(jīng)很有限,趨勢來看,未來將會被網(wǎng)聯(lián)統(tǒng)一收編”;

二、支付機構(gòu)也可以通過銀聯(lián)觸達各家銀行實現(xiàn)代扣,這樣做效率很高,但是成本也很高。“銀聯(lián)目前所采取的是階梯費率,單筆在0.7元到1.7元不等,銀聯(lián)自己留0.2元,其余給發(fā)卡行;而面向銀行理財?shù)却箢~,則根據(jù)金額大小收取2/筆到8元/筆的費率,實時代扣則更高一些,采取相當于POS收單的費率。”

三、通過集中代收付中心實現(xiàn)代扣,同樣高效,可以一次性打通國內(nèi)所有銀行。“但這個通道是稀缺資源,不是每家支付機構(gòu)都能拿到,拿到接口的支付機構(gòu)可以把接口繼續(xù)對外放,多放一道就多一重溢價。”

代扣將被協(xié)議支付取代

事實上,代扣通道的關(guān)閉和其蘊藏的巨大風險有關(guān)。而在所有支付機構(gòu)接入網(wǎng)聯(lián)之后,協(xié)議支付的模式將取代代扣。

兩者到底有何區(qū)別呢?

根據(jù)中國人民銀行支付結(jié)算司工具處處長譚靜蕙針對2017年底印發(fā)的281號文的政策解讀,代扣業(yè)務(wù)需要強調(diào)付款人的開戶機構(gòu),包括商業(yè)銀行或者支付機構(gòu),一定要從首筆交易就明確付款人的授權(quán)。

這意味著要明確開戶服務(wù)機構(gòu)是用戶賬戶資金安全管理的第一責任人,需要客戶給你明確的授權(quán),才可以不經(jīng)過他,按約定直接把錢劃付走。

也就是說代扣只能在用戶授權(quán)的情況下,才能不經(jīng)過用戶將其在銀行卡中的錢直接劃走。

但在實際情況中,“裸扣”的情況卻非常盛行。

所謂“裸扣”,就是不經(jīng)過用戶驗證或綁卡,第三方支付機構(gòu)可以直接通過用戶的四要素(姓名、身份證號、銀行卡號、銀行預(yù)留手機號)甚至是二要素(姓名、銀行卡號),將用戶銀行卡中的錢劃走。

通過向多家業(yè)內(nèi)第三方支付公司工作人員核實,若僅考慮技術(shù)層面,裸扣確實可以實現(xiàn)。

“但像正規(guī)一點的公司,都不太敢肆意這么做的,風險太大。”一位業(yè)內(nèi)頭部代扣公司工作人員向森林學苑表示。

據(jù)了解,第三方支付公司都會對合作的公司進行事前的風險評估和業(yè)務(wù)審核。

“我們都要求被接入反洗錢系統(tǒng)的,以裸扣之名來圈錢的,其實沒多大空間,很容易查出來。”上述第三方支付公司工作人員表示。

但裸扣的現(xiàn)實風險確實存在,也就是說只要第三方支付機構(gòu)知道你的姓名和銀行卡號,就能劃走你銀行里的錢。

而將取代代扣模式的協(xié)議支付,則是在代扣前必須有用戶的綁卡操作。

也就是說用戶需要向商戶提供自己的四要素,并填寫銀行返回的驗證碼,才算是授權(quán)商戶進行代扣。

只有在用戶授權(quán)的情況下,第三方支付機構(gòu)才有權(quán)利通過網(wǎng)聯(lián)將用戶在銀行卡中的錢劃走。

網(wǎng)聯(lián)的出現(xiàn)無疑能讓第三方支付機構(gòu)更加合規(guī)透明,但同時這也意味著所有第三方支付機構(gòu)將接入相同的渠道。

在渠道優(yōu)勢消失的情況下,能比拼的就只有價格和服務(wù)了。對第三方支付機構(gòu)而言,這并不是一個好消息。

而網(wǎng)聯(lián)6月底才能正式上線,且能否禁得住考驗還不得而知,業(yè)內(nèi)幾乎都處于觀望狀態(tài)。

在接下來的幾個月里,代扣通道可能會陸續(xù)停掉,協(xié)議支付也還在路上,互金公司如何應(yīng)對這種情況將成為一個棘手的問題。(來源:支付界、森林學苑、網(wǎng)絡(luò)綜合)