| 首頁 | | | 資訊中心 | | | 貿金人物 | | | 政策法規 | | | 考試培訓 | | | 供求信息 | | | 會議展覽 | | | 汽車金融 | | | O2O實踐 | | | CFO商學院 | | | 紡織服裝 | | | 輕工工藝 | | | 五礦化工 | ||

貿易 |

| | 貿易稅政 | | | 供 應 鏈 | | | 通關質檢 | | | 物流金融 | | | 標準認證 | | | 貿易風險 | | | 貿金百科 | | | 貿易知識 | | | 中小企業 | | | 食品土畜 | | | 機械電子 | | | 醫藥保健 | ||

金融 |

| | 銀行產品 | | | 貿易融資 | | | 財資管理 | | | 國際結算 | | | 外匯金融 | | | 信用保險 | | | 期貨金融 | | | 信托投資 | | | 股票理財 | | | 承包勞務 | | | 外商投資 | | | 綜合行業 | ||

推薦 |

| | 財資管理 | | | 交易銀行 | | | 汽車金融 | | | 貿易投資 | | | 消費金融 | | | 自貿區通訊社 | | | 電子雜志 | | | 電子周刊 | ||||||||||

銀行消費金融業務縱覽(一)

——以招商銀行為例

研究背景:

去年12月1日,互聯網金融風險專項整治、P2P網貸風險專項整治工作領導小組辦公室正式下發《關于規范整頓“現金貸”業務的通知》(下稱《通知》),《通知》從互聯網小貸公司、銀行業金融機構、P2P網貸、消費金融公司等方面“切斷”現金貸業務的資金來源;對無場景依托、無指定用途、無客戶群體限定、無抵押等特征的“現金貸”業務予以規范,消費金融重新回歸場景時代。

實際上,在過去的一年多,在消費金融領域里現金貸業務發展突飛猛進,通過高利率覆蓋高壞賬,這項業務吸引了大批參與者,市場主體包括:商業銀行、消費金融公司、小貸公司、P2P平臺、助貸機構等,各類機構參與或介入現金貸業務的模式不同,受監管影響也各不相同。去年監管下發后,相關上市公司簡普科技、信而富、拍拍貸、宜人貸、和信貸等股價隨之大幅下跌。

然而,市場普遍認為,此項針對現金貸業務的專項整頓,從長期來看將對銀行利好。在剛剛召開的“兩會”上,李克強表示,當前系統性風險總體可控,但對不良資產、債券違約、影子銀行、互聯網金融等累積風險要高度警惕。眼下,金融監管趨嚴,新金融領域整體規模收縮。相比之下,以銀行為代表的傳統金融機構擁有牌照、資源及強大的客戶基礎,在依賴存貸利差的模式難以為繼、影子銀行遭監管打壓的現狀下,急需尋找新的盈利模式。在居民消費意愿增強的背景下,借助過去幾年新金融公司已培養出的用戶習慣,大力發展消費金融等“輕型”業務,或將成為一種趨勢。

本系列文章以銀行的消費金融業務為研究對象,首先選取招商銀行作為案例。招商銀行過去幾年采取“一體兩翼”的“輕型銀行”發展策略,憑借龐大的零售客群和多元化的產品體系,不斷優化貸款結構,在風險可控前提下加大對消費貸款、信用卡貸款等高收益產品的拓展力度,取得了較好的成效,對于急需尋找新型盈利模式的銀行業來說,或可作為借鑒。

一、整體介紹

目前,招商銀行消費金融業務包括三大主體:零售業務部、信用卡中心與消費金融子公司。

(一)零售業務部

零售業務部的消費金融業務主要為零售信貸。針對優質存量客戶,招商銀行通過零售信貸部提供抵押消費貸款和線上小額信用貸款。

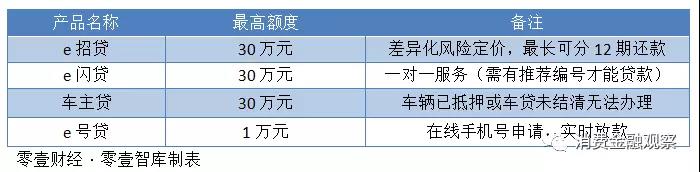

圖為招商銀行官網上顯示的個人貸款類型

其主打業務為一款名為“閃電貸”的個人線上信用貸款產品。該產品申請條件為:在招行辦理存款、理財、收付易、代發工資等零售業務達到一定期限且個人資信良好,貸款沒有逾期的用戶。

目前針對個人客戶的貸款日利率萬分之4.2以內,年利率約15.12%;針對企業主的貸款日利率萬分之4.2至萬分之4.8。

閃電貸在風險管理方面,持續引入第三方征信數據及客戶在P2P、小貸、消費金融公司等平臺的借款信息,不斷優化評分模型及預警模型;同時還引入生物識別技術進行客戶身份驗證,利用客戶多維度數據建立新型反欺詐模型,精確識別客戶偽冒申請。2017年中期時,零售貸款集中審批量占比已達80%以上。

截至2017年中期,閃電貸累計投放貸款253.40億元,不良率為0.23%,保持較低水平。

(二)信用卡中心

信用卡中心的消費金融業務主要體現在信用卡消費信貸上。依托于“掌上生活APP”,推出的借款產品包括:

針對細分場景,招行推出汽車、購物等分期服務。

同時,招行還加強與互聯網企業卡產品合作,包括:推出多款聯名卡;推出掌上生活APP指紋支付,通過與銀聯、ApplePay、支付寶、微信和京東等的合作,擴大無卡支付覆蓋場景并提升客戶支付體驗。

截至2017年中期,掌上生活APP綁定用戶總數達3753萬戶,年度活躍用戶數3195萬戶。e招貸交易規模達381億元,余額逾300億元。

值得注意的是,在招行的消費金融業務中,信用卡貸款增長明顯。截至2017年中期,招行信用貸款較2016年末增長15.82%,主要是信用卡貸款的增長,信用卡貸款余額為4560.86億元,較2016年末上升11.51%。信用卡不良貸款率較2016年末下降0.14個百分點,為1.26%。

(三)消費金融子公司

招聯消費金融公司成立于2015年3月,注冊資本20億元,由招商銀行和中國聯通各出資10億元,是截止目前初期投入資本最大的消費金融公司。

2018年1月12日,招聯消費金融將注冊資本由20億元增加至28.5932億元。完成增資后,招聯消費金融28.59億元注冊資本位居持牌消費金融公司第二。

招聯消費金融的APP“招聯金融”顯示,其推出的產品包括:

分期類的包括聯通營業廳購物分期,教育、裝修、醫美分期產品和招聯消費金融APP分期商城產品。另外,招聯金融旗下的互聯網信用支付產品——招聯信用付,目前主要在招聯金融自有電商平臺以及合作商戶消費場景中申請使用。

支付方面主要依靠招聯云閃付,合作方包括聯通支付、支付寶、招商銀行、中國銀行等十余家銀行及第三方支付機構。用戶授權后,可通過相關扣款渠道從本人的銀行賬戶、支付寶賬戶扣款。

資金來源方面,招聯消費金融主要依靠同業借款,股東招商銀行的授信只是其中一部分。因持牌消費金融公司成立三年后才能發行資產證券化產品,故在2018年招聯消費金融的資產證券化產品或問世。獲客方面,主要依靠股東資源,2016年與天翼電子商務有限公司簽署戰略合作協議,招聯消費的信用消費產品分期商城進駐天翼旗下的翼支付平臺,雙方將共享客戶及流量。

據招商銀行公布的數據,截至2017年6月30日,招聯消費金融注冊用戶3131萬戶;核批客戶1189萬戶;累計發放貸款1262億元;貸款余額323億元;不良率1.15%;營收22.97億元,同比增長2602.35%;凈利潤5.41億元,同比增長982%。

二、業務優勢分析

1、存量客戶優勢顯著

總體來看,招行的消費金融業務主要依托已有的存量零售客戶展開。

自2004年提出大力發展零售業務的戰略轉型以來,招行的零售業務逐漸發展成為其特色與優勢,公開資料顯示,去年中期時,招行零售客戶數已達9733萬戶(含借記卡和信用卡客戶)。

其2017年中報披露,一卡通發卡總量11041萬張,卡均存款1.03萬元;信用卡客戶數達到了4111萬,貸款余額4562.19億元,僅次于工商銀行和建設銀行,位列行業第三。

招商銀行信用卡累計發行數與歷年交易額

年輕、富裕的客戶群體為其消費金融業務奠定堅實的基礎。在獲客方面,招行采取“批量化、智能化”的方式,通過網上渠道和手機渠道,降低運營成本。去年中期時,招行APP和掌上生活APP月活躍用戶就已突破2000萬。

2、低資金成本

銀行從事消費金融業務的一大優勢是能夠持續不斷地獲得低成本資金,從負債端可以發現,招行資金優勢明顯。去年中期時,其零售存款中活期存款占比高達78.50%,存款成本率為行業最低,綜合成本率也僅高于四大行和吳江銀行,凈息差與凈利差都在行業中領先。

圖片來自公眾號“eResearch楊榮團隊”

3、明確“金融科技銀行”的定位

從2017年下半年開始,招行確立金融科技銀行的戰略,明確“金融科技銀行”的定位,把科技變革作為未來三到五年的重中之重,將金融科技的研發和應用全面鋪開。招行副行長劉建軍表示下一步轉型方向即為“金融科技+消費金融”,而且手機APP成為主要的抓手。

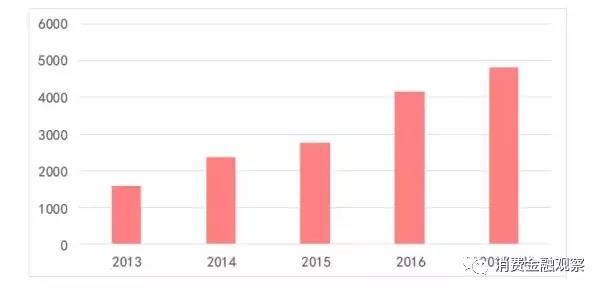

手機銀行客戶端累計下載量(萬戶)

目前,招行APP推出直播、收益報告、收益牛人榜、收支記錄2.0等功能;掌上生活APP不斷升級智能服務,推出基于大數據的個性化信息推薦功能,大力發展現金型消費信貸業務;與中國聯通共同組建的招聯消費金融有限公司積極開展大數據模型、征信、偽冒防控及產學研合作工作。

在技術研發上,招行已接入非銀行支付機構網絡支付清算平臺,實現銀聯無卡快捷支付、銀聯云閃付二維碼產品、閃電貸新平臺、信用卡場景化現金貸等業務。另外,信用卡大容量分布式授權交易平臺也已順利投產。

4、風險管理良好

在資產質量方面,多年在零售領域的深耕使得招行擁有較全面的客戶金融數據,且信用數據接入央行征信系統,相比其他消費金融業務的市場參與者而言,占據絕對優勢。

截至2017年中期,招行關注類零售貸款余額為191.57億元,較2016年末下降6.91%,關注類零售貸款占比較上年末下降0.21個百分點。零售不良貸款余額為147.79億元,不良率為0.88%,較2016年末下降0.13個百分點。

另外,招行在2017年中報里表示,未來還將繼續推進區塊鏈技術在風控領域中的應用,實現信用評價體系的去中心化目標,提高信用包裝成本,壓縮欺詐套利空間。