| 首頁 | | | 資訊中心 | | | 貿金人物 | | | 政策法規 | | | 考試培訓 | | | 供求信息 | | | 會議展覽 | | | 汽車金融 | | | O2O實踐 | | | CFO商學院 | | | 紡織服裝 | | | 輕工工藝 | | | 五礦化工 | ||

貿易 |

| | 貿易稅政 | | | 供 應 鏈 | | | 通關質檢 | | | 物流金融 | | | 標準認證 | | | 貿易風險 | | | 貿金百科 | | | 貿易知識 | | | 中小企業 | | | 食品土畜 | | | 機械電子 | | | 醫藥保健 | ||

金融 |

| | 銀行產品 | | | 貿易融資 | | | 財資管理 | | | 國際結算 | | | 外匯金融 | | | 信用保險 | | | 期貨金融 | | | 信托投資 | | | 股票理財 | | | 承包勞務 | | | 外商投資 | | | 綜合行業 | ||

推薦 |

| | 財資管理 | | | 交易銀行 | | | 汽車金融 | | | 貿易投資 | | | 消費金融 | | | 自貿區通訊社 | | | 電子雜志 | | | 電子周刊 | ||||||||||

來源:米多多P2P投資筆記

作者:多多

多多投資P2P這幾年,發現一個現象特別滑稽:

一面是P2P平臺拼命宣傳自己“零”逾期、“零”壞賬;

一面是一年倒閉跑路大幾百家P2P平臺;

P2P平臺穿了一件皇帝的新衣,誰都知道是假的,但卻沒人說出真相。

多多今天要冒天下之大不韙,揭開P2P的這塊遮羞布。

P2P真實的不良率到底多少?

多多之前和一個做風控的人聊天,他說決定不良率的核心是貸款銷售人員,而不是他們風控。別看這么多風控人員和這么多看似復雜的技術,其實都是輔助。

這句話其實形象的說明了一個常識:決定不良率的核心是借款人質量,而決定借款人質量的核心是放貸利率。

或者更簡單的說就是“一分價錢一分貨”。放貸利率越低,借款人越優質,不良率越低;放貸利率越高,借款人質量越差,不良率越高。

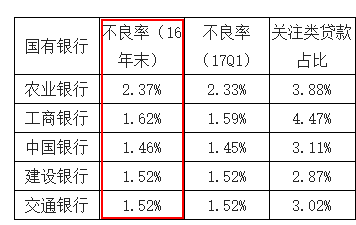

銀行的放貸利率最低,不良率多少呢?

銀行的放貸利率一般5%-10%,能在銀行借到錢的都是信用非常優質的客戶,但銀行逾期率平均在1.7%左右。部分銀行甚至超過了2%。

信托公司的放貸利率比銀行高,不良率也超過了銀行,有7家信托公司的不良率已經超過了10%。

小貸公司放貸利率大約比P2P略低,去年新三板上市的40多家小貸公司平均不良率為7.18%。

P2P放貸利率基本最高的,不良率只會比上面的這些金融公司高。

之前陸金所董事長計葵生公布所謂呆賬率為5%~6%,讓很多人驚愕。

但很快宜信和信而富這些P2P龍頭企業上市公布了更刺眼的不良率數據,信而富近三年生活貸款整體壞賬率分別為7.3%、11.8%、14.9%,宜人貸2015年C類借款人壞賬率高達8.2%。

宜信和信而富客群質量和風控技術基本是P2P最頂級的,其他的P2P平臺各方面都比他們差,不良率只會比他們更高,保守估計真實的不良率在10%左右。

P2P平臺為何不敢公布真實不良率

P2P平臺公布的不良率是多少呢?

多多截取了平臺在中國互聯網金融協會公布的逾期率,讓人大跌眼鏡。

(點擊查看大圖)

(點擊查看大圖)

平臺為何不敢公布真實不良率?

最根本的原因是沒有監管。其實每個金融機構都一個德性,只要沒有監管,沒有一個說實話的,最早的證券公司,信托公司也到處作假,后來嚴格監管后才不得不老老實實公布真實數據。沒有監管,靠P2P自覺公布真實數據,那比死還難。

即便現在監管出了新規,要求平臺公布借貸逾期率、借貸壞賬率,但單純出一份規定,沒有強有力的監督和懲罰,基本等于零。

另外,如果不是實力超強,哪家p2p敢說自己真實不良率是10%,估計把一大半投資人都嚇死了。搞不好就被擠兌倒閉了。

如何知道P2P平臺真實不良率

說實話,沒法知道。真實不良率往往只有老板自己知道,外人很難得知。

但通過行業對比,可以粗略估算平臺的真實不良率。

舉個栗子:

決定不良率最核心的兩個因素是借款人群質量和風控能力。

宜人貸對外公布的不良率3.4%-8.2% ,其主要業務為信用貸款,面向貸款群體大都是白領,而且管理團隊都是擁有十多年經驗的金融人士,風控模型相當成熟。

宜人貸是上市公司,數據比較可靠,以宜人貸為基準,對比其他同類業務平臺的借款人群和風控能力,可以大概估算其真實的不良率。一般來說肯定要比宜人貸高一倍。

為什么不良率這么高,P2P還能盈利?

因為P2P放貸利率高!

一般放貸利率都在30%以上;

分城市看,一線城市放貸利率略低,三四線城市放貸利率一般都達到36%。

分類別看,房產抵押貸款利率20%左右,個人信用貸款和車貸都在30%以上,現金貸利率很多超過70%。

30%的放貸利率-10%給投資人的收益-10%的不良率-4%-10%的運營成本=平臺利潤。

這基本就是平臺的盈利公式,剛開始大部分P2P平臺都是虧的,因為發展初期,不良率不穩定,而且平臺規模小知名度低,給投資人的利率很高,而且運營成本很難攤薄,只能虧本做規模。

隨著規模擴大,給投資人的收益會降低,運營成本也會降低;而且隨著平臺的風控積累,不良率也會降低,平臺的利潤會逐漸增長。

從這個公式也能看出,投草根高利率的平臺風險有多高,這些平臺給投資人利率很高,風控不成體系不良率比想象的高,一般都很難賺錢。幾筆業務出點問題毫無抗風險能力,很容易一命嗚呼。

知道P2P的真實不良率,我們心里對P2P的真實風險就有點X數了。

以后投資,就不會無知者無畏。