| 首頁 | | | 資訊中心 | | | 貿金人物 | | | 政策法規 | | | 考試培訓 | | | 供求信息 | | | 會議展覽 | | | 汽車金融 | | | O2O實踐 | | | CFO商學院 | | | 紡織服裝 | | | 輕工工藝 | | | 五礦化工 | ||

貿易 |

| | 貿易稅政 | | | 供 應 鏈 | | | 通關質檢 | | | 物流金融 | | | 標準認證 | | | 貿易風險 | | | 貿金百科 | | | 貿易知識 | | | 中小企業 | | | 食品土畜 | | | 機械電子 | | | 醫藥保健 | ||

金融 |

| | 銀行產品 | | | 貿易融資 | | | 財資管理 | | | 國際結算 | | | 外匯金融 | | | 信用保險 | | | 期貨金融 | | | 信托投資 | | | 股票理財 | | | 承包勞務 | | | 外商投資 | | | 綜合行業 | ||

推薦 |

| | 財資管理 | | | 交易銀行 | | | 汽車金融 | | | 貿易投資 | | | 消費金融 | | | 自貿區通訊社 | | | 電子雜志 | | | 電子周刊 | ||||||||||

整理:銀行家雜志

強監管之下,今年銀行業務打算怎么開展?

上證報記者從銀行了解到,不少銀行提出零售先行的經營策略。其中,圍繞消費相關的業務仍是重點。然而,在今年抑制居民部門杠桿率的監管風向下,消費金融相關業務拓展既要滿足市場需求又要完全合規,對銀行來說也是一番考驗。

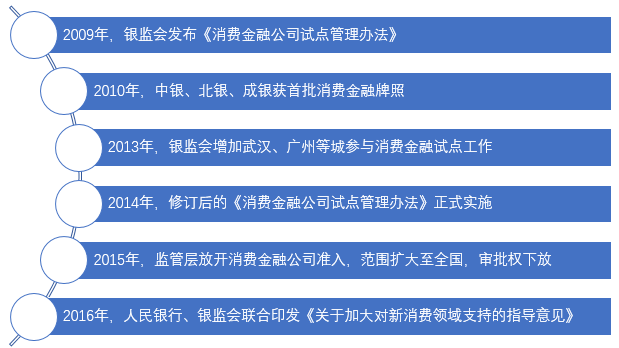

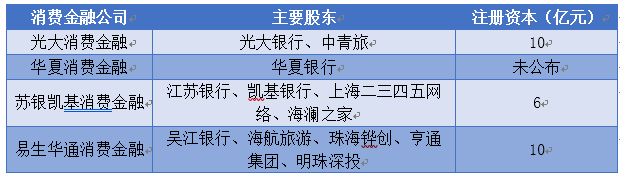

來源:上海證券報 記者 魏倩 編輯 陳羽 變相消費貸入場 抑制居民部門杠桿率的監管新動向,沒能抑制住銀行拓展消費相關業務的急迫心情。 “房貸管得很緊,還有規模限制,只能傾向于做消費相關業務。”某上市銀行上海分行個貸部人士告訴記者。該行在春節前夕低調推出一款信貸產品,利率是在基準利率基礎上上浮20%,按照使用額度計息,不過只針對在該行有住房按揭貸款的客戶,并要求以房產做抵押。用途上也有限制,只能是消費支出,比如裝修、旅游等。 記者仔細了解發現,這款產品的本質,相當于銀行將尚有按揭貸款的住房再次抵押,發放一張可循環使用的信用卡,且利率比信用卡低不少。 而一家城商行上海某支行信貸人士告訴記者,今年總行大概率會采取零售先行的經營策略,他這邊的業務重點依然瞄準了消費貸。他向記者感嘆,房貸業務收緊,只好推消費相關業務。 在凈息差收窄、金融強監管的經營環境下,去年以來不少銀行高調提出轉型零售業務,向零售要利潤。其中,伴隨著消費升級而來的相關業務,成為零售金融的主打業務,純消費貸和信用卡業務驟現爆發式增長。 這種增長也反映在了央行統計的金融數據中,2017年居民短期貸款增加了1.83萬億元,而2016年這一數字為6494億元。 上述銀行人士告訴記者,在目前經營環境中,銀行自身也愿意做消費相關業務,一是利好政策鼓勵,市場前景廣闊;二是息差收入高于對公業務,屬于比較“掙錢”的業務。 交通銀行金融研究中心首席銀行分析師許文兵向記者表示,消費貸的定價水平相對較高,而在我國消費市場快速發展的前提下,增長潛力也較大,所以成為近年來銀行零售資產業務增長的重點。 然而這項既順應政策又貼近市場需求的業務,發展中也出現了走偏現象,一些消費貸資金變相流入房地產市場或者股市等,讓該項業務成為監管重點。去年9月開始,多地監管部門下發文件,要求銀行業金融機構強化對個人綜合消費貸款、信用卡透支等業務的額度和資金流向管理,嚴防資金違規進入房地產領域。 居民去杠桿開啟 進入2018年,在防范化解重大風險攻堅戰中,銀行業監管進一步升級加碼,對上述業務也并無放松跡象。一個新的動向是,監管部門首次提到要著力抑制居民部門杠桿率。 銀監會年初明確表示,要努力抑制居民杠桿率,重點是控制居民杠桿率的過快增長,打擊挪用消費貸款、違規透支信用卡等行為,嚴控個人貸款違規流入股市和樓市。 在業內人士看來,監管部門正式開啟居民去杠桿進程,重點應該會落在消費相關業務方面。而個人房貸增速去年已經回落,央行數據顯示,2017年12月末,個人住房貸款余額同比增速回落14.5個百分點。 記者通過銀行客服咨詢消費貸業務時了解到,在監管導向下,相較過去,大多銀行態度謹慎,已提高了消費貸申請門檻,比如要求提供社保、公積金流水憑證等材料,單次申請額度也設有上限,利率也相應上調。“央行會不定期抽查資金去向,最好保留相關消費憑證。”上述銀行人士提醒記者。但現實操作也有辦法規避,比如有客戶會把貸款資金從個人賬戶轉到其他賬戶取現。 在分析人士看來,監管部門雖然提出要抑制居民杠桿率,但并沒有減少消費相關業務空間,這塊業務仍會是銀行轉型零售的重點。興業證券報告認為,長期來看,消費類信貸、消費金融發展空間廣闊,仍是銀行下一站的優質資產。 許文兵認為,對大部分銀行來說,本身對消費貸是比較重視的,謹慎的原因主要是針對挪用到房地產和股市的情況。 延伸閱讀—— 消費金融前景廣闊,銀行系加入定人心 來源:鉅派研究院(ID:jpzjtx) 截止2015年末,金融機構個人人民幣貸款余額達到27萬億元,環比增長在18%左右,同期房貸規模為14.18萬億元,除去房貸后的個人消費信貸規模達到12.88萬億元。按照18%的年化增長來看,2017年個人消費信貸規模達到17.93萬億元。 金融機構:人民幣貸款余額:個人貸款余額 來源:Wind,鉅派研究院 2009年銀監會發布消費金融試點,隨后中銀、北銀、成銀三家銀行獲批首批牌照;2013年銀監會在武漢、廣州等地開展試點工作,審批權下放和準入門檻放開體現出政府對于消費金融的開放態度。政府推動消費金融行業的發展,一方面是政府提倡消費的需要,另一方面是金融更好的為消費服務。目前僅依靠銀行不能夠滿足社會所有的需求,消費金融作為銀行的補充,能夠為更多的短期需求者提供小額融資,巨大的市場需求助推消費金融公司如雨后春筍崛起。 近年政府相關消費金融政策: 來源:天風證券,鉅派研究院 目前消費金融市場銀行系占據絕對主導,互聯網金融平臺發展迅速,消費金融公司市場份額也在逐漸擴大。目前網絡普及迅速,手機成為生活標配,互聯網金融平臺仍在很大的發展空間,在當前寬松的監管環境和巨大的市場需求下,未來互聯網金融平臺和消費金融公司將會占據更大的市場份額。 中國消費信貸供給結構: 來源:中金公司,鉅派研究院 美國的消費金融市場百花齊放,銀行系占據最大份額但不過半,信用社和聯邦政府扮演重要角色。消費金融公司市場份額整體在不斷萎縮,市場整體保持穩定。從美國的消費金融市場結構來看,我國的消費金融公司和互聯網金融公司仍有很大的發展空間,預計2020年市場份額達到20%左右較為合理,按照2020年29.47萬億元左右的市場規模測算,未來三年互聯網金融平臺和消費金融公司有4.6萬億元的發展空間。 美國消費信貸供給結構: 來源:中金公司,鉅派研究院 伴隨著個人信貸規模的迅速擴張,不 良貸款規模在2011年以來快速上漲,2016年個人不良貸款總額達到1741.4億元。與此同時,整體的不良貸款率并未有明顯的上升,說明整體的風險可控。 目前使用消費金融的主要是80、90為代表的年青一代,隨著社會信用體系的建設,年青一代的信用意識逐步提高,守信成為常識。對于互聯網金融平臺和消費金融公司來說,整體的風險并不大。 不良貸款余額及不良貸款率: 來源:Wind,鉅派研究院 從持牌消費金融公司的不良貸款表現來看,行業平均不良貸款率達到4.1%,整體表現不樂觀,消費金融公司發展要把好風控關。 持牌消費金融公司不良貸款率: 來源:中金公司,鉅派研究院 從幾家大的消費金融公司2017年上半年的業績表現來看,同比有較大漲幅;招聯消費金融業績表現十分亮眼,2017上半年營業收入22.97億元,同比增長26倍;凈利潤5.41億元,超過2016年全年凈利3,24億元,同比增長982%。上半年大部分消費金融公司在營業收入和凈利潤方面均大幅上漲,高盈利也吸引場外觀望者摩拳擦掌,目前已有多家銀行系擬設立消費金融名公司。 國內主要消費金融公司業績表現: 來源:公開資料,鉅派研究院 目前有四家上市銀行系擬設立,主要涉及光大銀行、華夏銀行、江蘇銀行、吳江銀行,銀行系的消費金融公司加入,側面應證消費金融的火爆。 擬設立或籌備中的上市銀行系消費金融公司: 來源:公開資料,鉅派研究院 消費金融作為支持居民消費的工具,在消費升級和政府鼓勵大消費的背景下,消費金融需求巨大,市場前景廣闊。與歐美發達國家的消費金融滲透率相比,目前國內的消費信貸滲透率只有其1/3,社會對于消費金融的需求旺盛,消費金融仍處在蓬勃發展時期。 消費金融快速發展的同時,壞賬率是消費金融公司不得不面對的問題,隨著市場推廣和用戶規模的擴大,壞賬率也在往上走;其次是監管風險,由于準入門檻下調和審批權下放,消費金融公司魚龍混雜,各家公司為搶占市場,一些違法違規行為也會出現,例如超過法定利率上限、違規進入校園等,投資消費金融公司要注意選擇可靠的大公司。