| 首頁 | | | 資訊中心 | | | 貿金人物 | | | 政策法規 | | | 考試培訓 | | | 供求信息 | | | 會議展覽 | | | 汽車金融 | | | O2O實踐 | | | CFO商學院 | | | 紡織服裝 | | | 輕工工藝 | | | 五礦化工 | ||

貿易 |

| | 貿易稅政 | | | 供 應 鏈 | | | 通關質檢 | | | 物流金融 | | | 標準認證 | | | 貿易風險 | | | 貿金百科 | | | 貿易知識 | | | 中小企業 | | | 食品土畜 | | | 機械電子 | | | 醫藥保健 | ||

金融 |

| | 銀行產品 | | | 貿易融資 | | | 財資管理 | | | 國際結算 | | | 外匯金融 | | | 信用保險 | | | 期貨金融 | | | 信托投資 | | | 股票理財 | | | 承包勞務 | | | 外商投資 | | | 綜合行業 | ||

推薦 |

| | 財資管理 | | | 交易銀行 | | | 汽車金融 | | | 貿易投資 | | | 消費金融 | | | 自貿區通訊社 | | | 電子雜志 | | | 電子周刊 | ||||||||||

|

坐擁10億微信用戶的騰訊帝國,前一天還面向全國公測“騰訊信用”,令無數自媒體、朋友圈沸騰一片,沒成想,今天不僅是騰訊信用分查詢功能而且連其合作機構如微粒貸、微分樂、即有分期、招聯金融等,全部被緊急下線了,并且后續開放“遙遙無期”。

|

有媒體援引傳聞稱此次騰訊信用分上線一天即被下線是因監管喊停,并稱將“波及”芝麻信用。

真實內情暫時難以查證,不過老佛爺所知的騰訊征信(產品之一:騰訊信用分)、芝麻信用以及其他所有民間個人征信機構目前都是在無照裸奔。

國家正式開放了民間個人征信市場始于2015年1月,彼時央行下發通知,要求芝麻信用、騰訊征信等8家機構做好個人征信業務準備工作。

然而三年時間過去了,個人征信牌照仍處于“難產”狀態。2018年1月最新消息稱,央行正審慎從嚴地批設市場化個人征信機構。

三年煎熬等待,騰訊征信、芝麻信用沒有等來說好的牌照,且在2017年5月被宣告所有努力付諸東流,一夜歸零。彼時,央行征信管理局局長萬存知公開表示,“8家進行個人征信開業準備的機構,目前沒有一家合格……達不到監管標準情況下,不能把牌照發出去。”

就算如此,似乎并不妨礙無牌經營的騰訊征信、芝麻信用在民間個人征信市場上“小打小鬧”,試探監管的標準、邊界、底線。

所以,騰訊征信突擊,面向全國公測然后緊急下線了……芝麻信用為支付寶2017年度賬單默認勾選同意《芝麻服務協議》出來道歉了!

事實上,除了騰訊征信、芝麻信用等民間征信機構本身的爭議,讓監管遲遲不肯發放牌照的背后還包括,各個機構之間的“信息孤島”事態越發嚴重,黑市瘋狂倒賣個人信息屢禁不止,過度借貸、重復授信、過高息費等亂象惡浪滔天……

難題面前,監管找了一個解決辦法。2018年1月4日,由央行牽頭組建的國家級網絡金融個人信用基礎數據庫,正式定名“百行征信”,由中國互聯網金融協會(持股36%)和芝麻信用、騰訊征信等8家機構(各持股8%)共同籌建,預計年底正式成立。

很顯然,百行征信成立的主要目的,就是把央行征信中心未能覆蓋到的個人客戶金融信用數據納入,構建一個國家級的基礎數據庫,化解行業信息孤島的困局,統一信息共享標準,防范系統性金融風險,在個人信息保護方面,也能防止個人信息被過度采集、不當加工和非法使用。

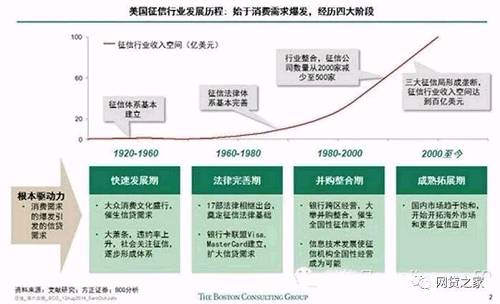

不過需要說明的是,美國人民花了一個世紀的時間才建立了完整的征信體系,而中國真正意義上是從本世紀90年代才邁上了征程。央行金融信用信息基礎數據庫作為目前的官方征信系統,截至2016年3月,有征信記錄的自然人為3.9億,占總人口數不到30%。

|

|

正如有人總結所說:中國征信還如初生的旭陽,尚有一段漫長的跋涉。