一 、引 言

| 首頁 | | | 資訊中心 | | | 貿(mào)金人物 | | | 政策法規(guī) | | | 考試培訓 | | | 供求信息 | | | 會議展覽 | | | 汽車金融 | | | O2O實踐 | | | CFO商學院 | | | 紡織服裝 | | | 輕工工藝 | | | 五礦化工 | ||

貿(mào)易 |

| | 貿(mào)易稅政 | | | 供 應 鏈 | | | 通關(guān)質(zhì)檢 | | | 物流金融 | | | 標準認證 | | | 貿(mào)易風險 | | | 貿(mào)金百科 | | | 貿(mào)易知識 | | | 中小企業(yè) | | | 食品土畜 | | | 機械電子 | | | 醫(yī)藥保健 | ||

金融 |

| | 銀行產(chǎn)品 | | | 貿(mào)易融資 | | | 財資管理 | | | 國際結(jié)算 | | | 外匯金融 | | | 信用保險 | | | 期貨金融 | | | 信托投資 | | | 股票理財 | | | 承包勞務(wù) | | | 外商投資 | | | 綜合行業(yè) | ||

推薦 |

| | 財資管理 | | | 交易銀行 | | | 汽車金融 | | | 貿(mào)易投資 | | | 消費金融 | | | 自貿(mào)區(qū)通訊社 | | | 電子雜志 | | | 電子周刊 | ||||||||||

一 、引 言

早在20世紀初,消費金融已在西方國家誕生,并逐漸在歐美發(fā)達國家形成了較為成熟的運作模式,成為金融市場的重要組成部分。而中國消費信貸僅僅開展了十多年,消費金融市場整體還不發(fā)達,在市場規(guī)模、參與主體、產(chǎn)品創(chuàng)新、個人征信體系等方面,與成熟市場還是有一定的差距。消費金融具有用戶范圍廣、單筆授信額度小、審批效率高、貸款期限短、服務(wù)方式靈活等特點,可顯著提升金融服務(wù)的可獲得性。本文從國際、國內(nèi)兩個方面介紹消費金融市場,分析市場上現(xiàn)存的主要問題,探析消費金融ABS的發(fā)展趨勢、投資價值、風險控制等問題。

二、國際市場實踐經(jīng)驗

國際市場上看,消費金融最發(fā)達的國家是美國。美國的消費金融最早以分期付款出現(xiàn),這起源于19世紀初政府出售土地、農(nóng)民購買農(nóng)具和城市居民購買房產(chǎn)等行為。此后縫紉機和汽車的分期付款極大地推動了分期付款的普及,到20世紀30年代,所有的耐用商品基本都可以使用分期付款,而且分期付款的使用人群開始轉(zhuǎn)移,從低收入人群逐步向中產(chǎn)階級滲透。二戰(zhàn)后,為迅速恢復發(fā)展經(jīng)濟,美國政府放寬了對消費信貸的限制,并加強了法律監(jiān)管和金融基礎(chǔ)設(shè)施建設(shè),同時,“嬰兒潮”超前消費的觀念普及、居民可支配收入增長和科技創(chuàng)新等諸多因素,共同促進了美國消費信貸實現(xiàn)高速發(fā)展。截至2016年末,美國的消費金融(不含房貸)市場規(guī)模達到 3.76萬億美元,可細分為學生貸款、汽車貸款、信用卡貸款、循環(huán)房屋凈值貸款。在過去十幾年期間,消費信貸規(guī)模一直伴隨著美國居民消費總額持續(xù)的增長而穩(wěn)步增長,為美國經(jīng)濟長期健康的發(fā)展提供充足的動力。

三、國內(nèi)市場發(fā)展概覽

自2009年國務(wù)院開啟消費金融市場改革以來,我國消費金融市場涌現(xiàn)多元業(yè)態(tài)、呈現(xiàn)“千帆競渡、百花爭鳴”的景象,參與者主要包括三大類:銀行、消費金融公司和平臺類。其中平臺類根據(jù)其業(yè)務(wù)模式在產(chǎn)品、風控、獲客、資金等方面各自的特點,可進一步分為電商平臺、分期購物平臺和P2P平臺三類。

1、銀行

銀行的消費金融模式最為簡單,主要是針對銀行已有的存量客戶,借用原有的征信及審批模式,結(jié)合消費金融的產(chǎn)品特點加以改造,目前的產(chǎn)品主要是信用卡和各種消費類貸款。中國人民銀行統(tǒng)計數(shù)據(jù)顯示, 2016年末,我國銀行業(yè)消費貸款規(guī)模(不含個人購房貸款)為5.92萬億元,同比增速23.8%,最近四年的年復合增長率為26.7%,處于快速增長階段。

△中國銀行業(yè)消費貸款規(guī)模(不含購房貸款)及增速

注:銀行業(yè)包括中國人民銀行、存款類金融機構(gòu)、非存款類金融機構(gòu)

銀行作為消費金融市場的主要參與者,擁有許多其他機構(gòu)無法比擬的優(yōu)勢。首先,消費金融業(yè)務(wù)屬于個人貸款業(yè)務(wù)的一部分,銀行開展此類業(yè)務(wù)的模式已經(jīng)較為成熟了;其次銀行金融風控經(jīng)驗豐富且有成熟的征信及審批模式,在風險控制及定價方面能力突出;最后,銀行的資金實力雄厚、資金來源穩(wěn)定、資金成本低。但是銀行在消費金融領(lǐng)域的短板也很明顯,一方面是審批要求嚴格,申請周期長,效率較低,在客戶體驗上缺乏競爭力;另一方面消費金融的核心是消費場景,從長期來看,銀行目前被動獲客的模式很難持續(xù)。因此近幾年銀行積極布局消費金融業(yè)務(wù),加大對創(chuàng)新消費金融產(chǎn)品和服務(wù)的投入,力圖彌補自身短板。除了設(shè)立消費金融公司外,還通過搭建網(wǎng)上商城或者與其他商戶合作,豐富自身的消費場景,增加客戶流入,例如工商銀行的融E購、建設(shè)銀行的善融商務(wù)、交通銀行的交博匯。

2、消費金融公司

按照銀監(jiān)會統(tǒng)計,截至2016年9月末,中國消費金融公司行業(yè)資產(chǎn)總額1077.23億元,貸款余額970.29億元。自2010年試點以來,行業(yè)已累計發(fā)放貸款2084.36億元,服務(wù)客戶2414萬人,平均單筆貸款金額0.86萬元。2016年前三季度行業(yè)累計發(fā)放單筆5000元以下貸款的筆數(shù)占全部貸款筆數(shù)的60%。消費金融公司行業(yè)基本客戶定位為中低收入群體,審核標準一般比銀行的更為寬松,貸款額度也更高。消費金融公司的服務(wù)與銀行的個人信貸業(yè)務(wù)同質(zhì)化嚴重,但整體實力和消費者接受程度與銀行相比,還有很大差距。目前獲得牌照的消費金融公司可分為銀行系和非銀系兩類。銀行系消費金融公司的服務(wù)模式與銀行類似,大多借鑒銀行風控體系,部分借助銀行的網(wǎng)絡(luò)資源和存量客戶資源來拓展客戶。銀行系消費金融公司中北銀消費金融公司業(yè)務(wù)規(guī)模最大,形成了教育培訓類、手機通訊類、白色家電類、裝修裝飾類、婚慶嬰幼類五大貸款渠道體系。而非銀系消費金融公司則以“消費”為出發(fā)點,利用商家的天然優(yōu)勢,相對而言更了解消費者需求。主要客群為低收入階層,以耐用消費品貸款為主。非銀系消費金融公司以海爾消費金融和蘇寧消費金融為代表。

3、電商平臺

電商平臺的消費金融模式主要依托于自身的互聯(lián)網(wǎng)平臺,面向自營商品及開放電商平臺商戶的商品,提供分期購物及小額消費貸款服務(wù)。審批流程便捷高效,部分采用授信額度的方式,不需要逐筆審核。由于電商在互聯(lián)網(wǎng)金融、網(wǎng)絡(luò)零售、業(yè)務(wù)創(chuàng)新、大數(shù)據(jù)等領(lǐng)域均具有較明顯的優(yōu)勢,因此在消費金融行業(yè)綜合實力最強,未來也將引領(lǐng)市場的發(fā)展趨勢。主要代表包括螞蟻金服、京東金融等。

4、分期購物平臺與P2P平臺

分期購物平臺的典型代表有趣分期、分期樂等,目標客戶主要是分期購物平臺上的消費者,目前針對大學生或年輕群體的市場發(fā)展迅速,分期購物市場競爭激烈。由于目標客群數(shù)量小、收入不穩(wěn)定,且獲得的征信數(shù)據(jù)量有限,分期購物平臺在壞賬率、客戶延續(xù)性等方面將面臨挑戰(zhàn)。P2P平臺的消費金融主要服務(wù)于存量P2P信貸客戶及不能獲得銀行服務(wù)的低端人群。風控手段也比較簡單,主要依靠平臺的客戶消費數(shù)據(jù)及第三方征信數(shù)據(jù),但數(shù)量有限,因此壞賬率相對較高。P2P平臺的典型代表有拍拍貸、積木盒子讀秒等。

四、消費金融ABS市場發(fā)展趨勢

自2016年下半年起,我國消費信貸ABS產(chǎn)品迅速發(fā)展,特別是交易所ABS品種。根據(jù)Wind統(tǒng)計,截至2017年6月,當年消費信貸ABS占交易所企業(yè)ABS發(fā)行量37.6%,已成為交易所ABS市場第一大產(chǎn)品。如僅統(tǒng)計銀行間及交易所發(fā)行的產(chǎn)品,截至2017年6月,非持牌機構(gòu)發(fā)行量已達730億,占消費信貸ABS發(fā)行量的88%左右。其中,螞蟻金服發(fā)行的花唄、借唄系列發(fā)行量占2017年消費信貸發(fā)行量的一半以上。此外,非持牌機構(gòu)還大量發(fā)行了非交易所ABS產(chǎn)品及類ABS產(chǎn)品,發(fā)行方除主流的螞蟻金服、京東金融、平安普惠外,還包括了諸多暫時難以進入交易所市場的小型非持牌機構(gòu),總發(fā)行規(guī)模也很大,截至2017年6月,當年發(fā)行規(guī)模260億元左右。預計未來非持牌機構(gòu)發(fā)行的ABS產(chǎn)品發(fā)行量和發(fā)行占比還將進一步上升。

個人消費貸款ABS的爆發(fā)式增長昭示國內(nèi)消費金融資產(chǎn)證券化市場的發(fā)展前景廣闊,據(jù)波士頓咨詢近期發(fā)布的一份數(shù)據(jù)顯示,從2017年到2020年,中國消費貸款余額年均復合增長率是20%-24%,2020年預計達到14萬億人民幣,消費信貸市場潛力巨大。近十年,中國消費信貸占消費支出比例逐年增加。截至2016年末,中國消費信貸占消費支出比例已經(jīng)達到19.70%,較美國低9.80%,差距進一步縮小,消費金融ABS市場將繼續(xù)保持快速發(fā)展。

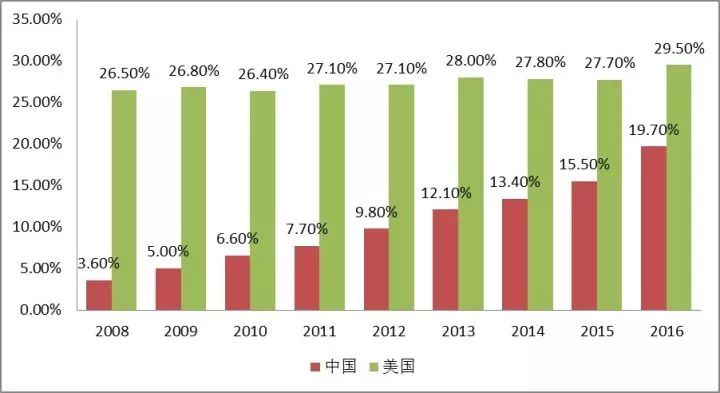

△中美消費信貸占消費支出比例

數(shù)據(jù)來源:wind、中國人民銀行

五、消費金融ABS產(chǎn)品投資價值

當前,我國消費信貸ABS產(chǎn)品絕對收益率水平較高,通常在6%以上。對于銀行投資者而言,相比于貸款、非標這一收益率水平具有一定吸引力。同時ABS產(chǎn)品還具有風險占用為20%的優(yōu)勢,能夠有效節(jié)約資本。此外,消費信貸ABS產(chǎn)品期限通常較短,以1年為主,久期風險也較低。占投資市場主導地位的銀行,有很強的動力投資消費信貸ABS。

六、消費金融資產(chǎn)證券化市場展望

近年來,國家政策一直在支持消費金融的發(fā)展。2016年政府工作報告提出在全國開展消費金融公司試點,鼓勵金融機構(gòu)創(chuàng)新消費產(chǎn)品。相關(guān)部委,包括央行、發(fā)改委、銀監(jiān)會也出臺了很多支持消費金融市場發(fā)展的政策措施,有力地推動了消費金融市場的發(fā)展。此外,隨著互聯(lián)網(wǎng)化、大數(shù)據(jù)技術(shù)、云存儲等新技術(shù)的逐漸成熟和廣泛應用,為消費金融的高速發(fā)展提供了巨大助力,在獲客、場景、風控等方面帶來新的變化,可以在提升用戶體驗的同時,提高審貸效率、降低違約率。隨著刺激消費政策持續(xù)出臺、消費金融牌照管制放開、居民消費能力提升和消費觀念升級、消費金融產(chǎn)品和授信主體越來越多樣化,我國消費金融將繼續(xù)快速發(fā)展,消費金融也必將成為我國商業(yè)銀行重點發(fā)展的業(yè)務(wù),消費金融ABS也將成為我行未來投資的方向。

金融同業(yè)部劉德輝 卞曉寧