| 首頁 | | | 資訊中心 | | | 貿金人物 | | | 政策法規 | | | 考試培訓 | | | 供求信息 | | | 會議展覽 | | | 汽車金融 | | | O2O實踐 | | | CFO商學院 | | | 紡織服裝 | | | 輕工工藝 | | | 五礦化工 | ||

貿易 |

| | 貿易稅政 | | | 供 應 鏈 | | | 通關質檢 | | | 物流金融 | | | 標準認證 | | | 貿易風險 | | | 貿金百科 | | | 貿易知識 | | | 中小企業 | | | 食品土畜 | | | 機械電子 | | | 醫藥保健 | ||

金融 |

| | 銀行產品 | | | 貿易融資 | | | 財資管理 | | | 國際結算 | | | 外匯金融 | | | 信用保險 | | | 期貨金融 | | | 信托投資 | | | 股票理財 | | | 承包勞務 | | | 外商投資 | | | 綜合行業 | ||

推薦 |

| | 財資管理 | | | 交易銀行 | | | 汽車金融 | | | 貿易投資 | | | 消費金融 | | | 自貿區通訊社 | | | 電子雜志 | | | 電子周刊 | ||||||||||

近年來,在國家政策支持以及經濟結構調整下,我國正步入消費金融發展的黃金期。同時,火借風勢、風助火威,與互聯網的結合全面助力消費金融發展。盡管存在同質化傾向,但互聯網消費金融的發展已是大勢所趨,正快速駛向“藍海”。

互聯網消費金融發展動力

互聯網消費金融發展底氣十足,源于以下三大動力。首先,伴隨著互聯網對于傳統經濟滲透的加速,網民規模的快速增長以及網民觸網頻次的快速提升是互聯網金融行業發展的基礎。

截至2016年12月,我國網民規模達7.31億,全年共計新增網民4299萬人;手機網民規模達6.95億,較2015年底增加7550萬人。互聯網普及率為53.2%,較2015年底提升2.9個百分點。

2010-2016年中國整體網民和移動網民規模圖(單位:億人)

資料來源:前瞻產業研究院《消費金融市場分析報告》

其次,網絡經濟和移動互聯網的快速發展,為互聯網企業的創新和發展提供了良好的經濟環境,促進新的經濟發展模式的產生,同時對傳統經濟發展模式起到革新的作用;另一方面,互聯網經濟的發展也對人們生活也產生了巨大影響,包括消費習慣、社交、學習、娛樂等方面,為互聯網企業探尋新的利益增長點提供龐大的用戶基礎。

最后,電子商務及網絡購物市場的增長快速培養起用戶在線消費、在線支付的行為習慣,降低了金融互聯網化過程中對于用戶習慣的培養成本;同時,電子商務使得信息、商品、資金形成完善的閉環,伴隨著交易規模的快速增長,其所積累的數據量也在驟增,這為大數據、供應鏈在風險控制領域的發展提供了基礎條件。

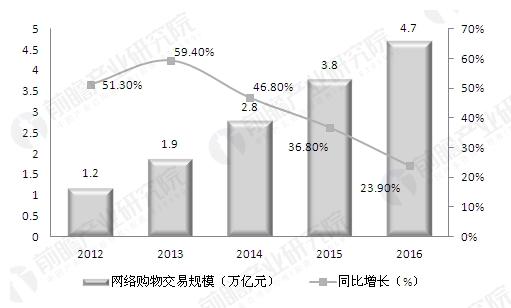

2016年中國電子商務市場交易規模20.2萬億元,增長23.6%。其中網絡購物增長23.9%,本地生活O2O增長28.2%,成為推動電子商務市場發展的重要力量。

2012-2016年中國網絡購物市場交易規模圖(單位:萬億元,%)

資料來源:前瞻產業研究院《消費金融市場分析報告》

互聯網消費金融市場規模

2013-2014年,中國互聯網消費金融市場正處于發展的起步階段,以分期樂為代表的創新企業、電子商務企業、在線支付企業以及P2P信貸企業加入進來,同時,傳統的互聯網金融企業也在抓緊在互聯網領域的嘗試。到2016年,市場規模達到8695.1億元,同比上漲了269.00%。2017年市場必然破千億。

2011-2016年中國互聯網消費金融交易規模及增長率(單位:億元,%)

資料來源:前瞻產業研究院《消費金融市場分析報告》

整體市場高速增長的原因主要包含以下幾方面:其一,參與主體逐步豐富,從原有的P2P為主導的消費金融市場拓展到目前以電商生態為基礎的互聯網消費金融,參與主體的數量和類型較2013年有明顯突破;

其二,以網絡購物為代表的電子商務市場持續高速增長,用戶消費需求和能力進一步提升,消費渠道進一步拓寬;

其三,互聯網金融在2013年開始進入真正的爆發期,2014年則延續了2013年的強勢表現,在理財、投資以及信貸領域均有突破,這也是促進互聯網消費金融市場快速發展的重要因素。

互聯網消費金融趨勢分析

按照當前發展態勢,今后消費金融產業主體將愈加多元化,并與支付業務結合,向線下拓展,線上線下結合定成行業主要趨勢之一。

同時,基于數據而形成的大數據風險控制模式是核心的發展方向,而數據資產則成為在金融商業模式下可變現的重要資產,數據+模型將是互聯網金融企業未來發展的核心工具。另外,垂直化發展、消費信貸資產證券化也將是互聯網消費金融的發展方向。