| 首頁 | | | 資訊中心 | | | 貿金人物 | | | 政策法規 | | | 考試培訓 | | | 供求信息 | | | 會議展覽 | | | 汽車金融 | | | O2O實踐 | | | CFO商學院 | | | 紡織服裝 | | | 輕工工藝 | | | 五礦化工 | ||

貿易 |

| | 貿易稅政 | | | 供 應 鏈 | | | 通關質檢 | | | 物流金融 | | | 標準認證 | | | 貿易風險 | | | 貿金百科 | | | 貿易知識 | | | 中小企業 | | | 食品土畜 | | | 機械電子 | | | 醫藥保健 | ||

金融 |

| | 銀行產品 | | | 貿易融資 | | | 財資管理 | | | 國際結算 | | | 外匯金融 | | | 信用保險 | | | 期貨金融 | | | 信托投資 | | | 股票理財 | | | 承包勞務 | | | 外商投資 | | | 綜合行業 | ||

推薦 |

| | 財資管理 | | | 交易銀行 | | | 汽車金融 | | | 貿易投資 | | | 消費金融 | | | 自貿區通訊社 | | | 電子雜志 | | | 電子周刊 | ||||||||||

目前,我國消費金融產品種類依然有一定的局限性,參與主體也核心賴于商業銀行,整體消費金融產業仍處于起步階段。消費金融發展不盡人意,與行業存在的五大瓶頸有很大關系,未來發展需注重打破瓶頸。

消費金融潛力巨大

2015年,中國消費信貸規模達到19萬億元,同比增長23.3%,依然處于快速發展階段。其預計,2016-2019年中國消費信貸規模依然將維持20%左右的復合增長率,預計2019年將超過37萬億,相較于2015年將增長1倍。

2010-2015年中國消費信貸規模走勢圖(單位:萬億元)

資料來源:前瞻產業研究院《中國消費金融行業分析報告》

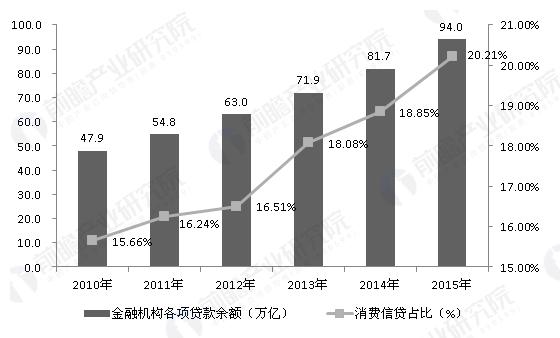

而從整個消費信貸占總貸款余額的比例來看,目前我國消費性貸款余額的占比只有20%左右,與歐美發達國家50%左右的比例相比有著明顯的差距,未來有很大提升空間。

2010-2015年中國消費信貸規模占比走勢圖(單位:萬億元,%)

資料來源:前瞻產業研究院《中國消費金融行業分析報告》

此前,我國經濟增長過度依賴投資,導致經濟結構失衡,這也是造成目前經濟壓力沉重的重要原因。與此同時,海外市場情況持續拖累中國經濟,美國和歐洲市場的需求利于中國出口從而對中國經濟增長有很重要的作用,海外市場需求減弱導致貨物和服務凈出口受影響嚴重。

因此,未來的中國經濟增長將核心依賴于對消費的拉動與刺激,這一成果也在近兩年的經濟數據中有所顯現,居民消費的快速增長也將直接利好于消費金融產業的發展,而消費金融也將刺激居民消費的增長。

2005-2015年中美兩國消費對GDP貢獻情況走勢圖(單位:%)

資料來源:前瞻產業研究院《中國消費金融行業分析報告》

五大瓶頸制約發展

現階段來看,消費金融主要存在五大瓶頸,制約著其進一步發展。具體來說,第一是信用制度制約。消費金融基于個體的消費意愿,具有單筆授信額度小、無需抵押擔保、貸款期限短、壞賬率低等特點,消費信貸被業內普遍看做是相對優質的金融資產。不過,消費金融并沒有脫離金融的本質,資產定價和風控能力是消費金融公司賴以生存的核心。但是,國內個人征信體系尚未完善,個人信用問題凸顯,這對消費金融企業而言是最大的難題。

第二是資產證券化。監管機構已先后允許個人汽車貸款、個人住房抵押貸款通過注冊制發行證券化產品,消費信貸的資產證券化開始試水。

第三是消費觀念制約。自古以來,我國在家庭和個人消費上強調節欲勤儉,主張精打細算,量入為出,反對奢侈浪費,這種勤儉觀在極大范圍內制約人們的消費模式。不僅如此,國內的消費傾向也出現很大轉變,已不單單是勤儉和知足自得。

第四是產品趨同制約。盡管我國消費金融服務已有長足發展,但消費金融市場充斥著大量相似的產品,擁有鮮明特色的產品較少,消費信貸產品在產品種類、辦理費用、針對人群、辦理手續等方面存在同質化嚴重、創新能力不足的現象,規模、產品和服務等方面還不能滿足個人消費需要。

第五是審批繁瑣制約。雖然消費金融公司試點已擴大至全國,審批權同樣下放到省級部門,鼓勵符合條件的民間資本、國內外銀行業機構和互聯網+企業發起設立消費金融公司,但實際上,消費金融企業仍面臨重重限制,審批手續繁瑣,距離真正放開市場準入還有一段距離。