| 首頁 | | | 資訊中心 | | | 貿(mào)金人物 | | | 政策法規(guī) | | | 考試培訓(xùn) | | | 供求信息 | | | 會(huì)議展覽 | | | 汽車金融 | | | O2O實(shí)踐 | | | CFO商學(xué)院 | | | 紡織服裝 | | | 輕工工藝 | | | 五礦化工 | ||

貿(mào)易 |

| | 貿(mào)易稅政 | | | 供 應(yīng) 鏈 | | | 通關(guān)質(zhì)檢 | | | 物流金融 | | | 標(biāo)準(zhǔn)認(rèn)證 | | | 貿(mào)易風(fēng)險(xiǎn) | | | 貿(mào)金百科 | | | 貿(mào)易知識 | | | 中小企業(yè) | | | 食品土畜 | | | 機(jī)械電子 | | | 醫(yī)藥保健 | ||

金融 |

| | 銀行產(chǎn)品 | | | 貿(mào)易融資 | | | 財(cái)資管理 | | | 國際結(jié)算 | | | 外匯金融 | | | 信用保險(xiǎn) | | | 期貨金融 | | | 信托投資 | | | 股票理財(cái) | | | 承包勞務(wù) | | | 外商投資 | | | 綜合行業(yè) | ||

推薦 |

| | 財(cái)資管理 | | | 交易銀行 | | | 汽車金融 | | | 貿(mào)易投資 | | | 消費(fèi)金融 | | | 自貿(mào)區(qū)通訊社 | | | 電子雜志 | | | 電子周刊 | ||||||||||

本刊特約作者 徐高林李雪/文

2014年國內(nèi)保險(xiǎn)資金投資收益率高達(dá)6.3%,達(dá)到5年來的最好水平,其中有23.67%的比例投向了其他領(lǐng)域。這里的“其他”不得不讓我們聯(lián)想到自2012年以來與保險(xiǎn)資金打的火熱的信托領(lǐng)域。截至2015年3月31日,保險(xiǎn)資金持有信托產(chǎn)品規(guī)模為4351億元,共涉及35家信托公司和673只信托產(chǎn)品。

從2013年起,信托個(gè)案風(fēng)險(xiǎn)逐漸暴露,2014年更是兌付風(fēng)險(xiǎn)集中爆發(fā)的一年。高企的不良資產(chǎn)率及兌付風(fēng)險(xiǎn)案件的頻發(fā),提醒著保險(xiǎn)公司在投資時(shí)不能一味地唯投資收益率是從,保證資金的安全性才是重中之重。2014年10月,保監(jiān)會(huì)對市場上保險(xiǎn)公司投資信托情況做了調(diào)研,并披露了保險(xiǎn)公司在投資過程中可能面臨的各種風(fēng)險(xiǎn),然而這些風(fēng)險(xiǎn)是否符合實(shí)際,本文擬對此進(jìn)行詳細(xì)分析。

保險(xiǎn)資金投資收益率攀升

承保業(yè)務(wù)與投資業(yè)務(wù)收益是保險(xiǎn)公司獲取收益的兩大來源。承保業(yè)務(wù)是基礎(chǔ),是保險(xiǎn)公司經(jīng)營精髓所在,也是各家保險(xiǎn)公司競爭最為激烈的部分。根據(jù)中國保監(jiān)會(huì)數(shù)據(jù)統(tǒng)計(jì),隨著國內(nèi)保險(xiǎn)市場的不斷完善以及國人保險(xiǎn)意識的不斷加強(qiáng),保險(xiǎn)收入連年增長,每年都有大量資金流入保險(xiǎn)賬戶。2007年,中國保險(xiǎn)市場保費(fèi)收入僅有7035.76億元,經(jīng)過兩年的發(fā)展,2009年保費(fèi)收入突破萬億元,2014年更是達(dá)到2.02萬億元。而賠付率水平從2007年的32.2%到2014年的35.66%,期間最高時(shí)能達(dá)到36.07%,最低時(shí)僅有22.03%,一直未能突破40%,萬億元的保險(xiǎn)資金若僅僅放在銀行賬戶當(dāng)活期存款,不僅不能保值增值,每年的通貨膨脹率也會(huì)使得保險(xiǎn)資金有所貶值,保險(xiǎn)公司得不償失。在這種情況下,保險(xiǎn)資金投資運(yùn)用就顯得尤為關(guān)鍵和必要,既可以實(shí)現(xiàn)資金的保值增值,又能提高保險(xiǎn)公司的經(jīng)濟(jì)效益。

2014年國內(nèi)保險(xiǎn)公司取得了驕人的戰(zhàn)績,特別在投資領(lǐng)域。近兩年投資收益率一路上升,由2012年投資收益低谷3.39%強(qiáng)勢反彈到2014年的6.3%,讓人驚喜的同時(shí),也讓人不斷反思其背后的原因。

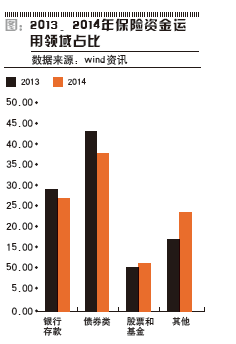

圖描述的是2013、2014年這兩年末保險(xiǎn)資金資產(chǎn)結(jié)構(gòu),2014年投資收益率之所以較2013年高了1.26個(gè)百分點(diǎn),首先在于2014年國內(nèi)股票市場一片大好,保險(xiǎn)資金投資組合中此前維持著一定比例的股票資產(chǎn),獲得較高的股票投資收益,拉高了保險(xiǎn)資金投資總收益;其次是其他類投資占比上升迅猛,由2013年底的13000億元上升至22000億元,漲了6.77個(gè)百分點(diǎn)。這里的“其他”主要是另類投資,而另類投資中的信托產(chǎn)品脫穎而出,正以較高人氣獲得各家保險(xiǎn)公司的喜愛,一夜之間成為保險(xiǎn)公司的“香餑餑”。

房地產(chǎn)信托投資占比過高

2008年以來,信托資產(chǎn)以50%的復(fù)合增長率快速增長,2013年三季度,信托資產(chǎn)首次突破10萬億元,成為金融業(yè)中僅次于銀行業(yè)的第二大行業(yè)。

根據(jù)投資領(lǐng)域,信托產(chǎn)品主要分為:房地產(chǎn)、基礎(chǔ)產(chǎn)業(yè)、工商企業(yè)、金融機(jī)構(gòu)、證券投資信托產(chǎn)品。

在過去幾年里,受宏觀經(jīng)濟(jì)政策影響,過多的資金投資于房地產(chǎn)與基礎(chǔ)設(shè)施領(lǐng)域,導(dǎo)致市場分配不均。近幾年來,隨著對實(shí)體經(jīng)濟(jì)重視的加深、市場化進(jìn)程的加快,市場上的資金已實(shí)現(xiàn)再分配。

近5年來基礎(chǔ)產(chǎn)業(yè)、房地產(chǎn)信托處于下行趨勢。基礎(chǔ)產(chǎn)業(yè)投資占比在2010年達(dá)到34.39%,遠(yuǎn)遠(yuǎn)領(lǐng)先于其他投資領(lǐng)域,2014年僅占21.24%;房地產(chǎn)投資于2010年占比14.75%,至2014年降至10.04%。與此同時(shí),工商企業(yè)信托、金融機(jī)構(gòu)等處于上升趨勢。工商企業(yè)信托占比由2010年的18.56%強(qiáng)勢上升至2014年的24.03%,成為信托業(yè)第一大資產(chǎn)配置領(lǐng)域,其在一定程度上引領(lǐng)實(shí)體經(jīng)濟(jì)發(fā)展,其在未來的日子中,將會(huì)越來越受到歡迎。而金融機(jī)構(gòu)信托與證券投資發(fā)展速度也較快,其占比已躋身于房地產(chǎn)之上。

各信托產(chǎn)品收益率均處于不斷上升狀態(tài),特別是金融機(jī)構(gòu)信托產(chǎn)品,近6年來的平均收益率均在8%以上,一直遙遙領(lǐng)先。工商企業(yè)信托收益率增長則較快,2009年僅有6.9%,每年以大于3%的速度有所增長,至2014年,其平均預(yù)期收益率高達(dá)9.12%,直逼金融機(jī)構(gòu)信托預(yù)期收益率。而房地產(chǎn)與基礎(chǔ)設(shè)施信托產(chǎn)品稍遜一籌,收益率稍低,但6年來平均預(yù)期收益率仍分別達(dá)到8.12%與7.91%。

表中是2008-2014年期間投資于工商企業(yè)信托、基礎(chǔ)設(shè)施信托、房地產(chǎn)信托以及金融機(jī)構(gòu)信托的平均年限。

在中國經(jīng)濟(jì)已經(jīng)進(jìn)入降息時(shí)代的背景下,按理說,信托產(chǎn)品總投資期限越長,收益率越高,越容易受到投資者的青睞,然而,事實(shí)上卻事與愿違。由表3明顯看出,除房地產(chǎn)信托產(chǎn)品平均年限相對平穩(wěn)之外,工商企業(yè)、基礎(chǔ)設(shè)施、金融機(jī)構(gòu)信托產(chǎn)品平均投資期限均處于下降的趨勢。以金融機(jī)構(gòu)信托最為明顯,由2008年平均期限最長(2.34年)一直降為2014年的平均年限最短(1.26年)。工商企業(yè)信托的平均年限也由2008年的2.2年降至1.33年。這一趨勢可能由于投資者對長期信托產(chǎn)品信心不足,對取消“剛性兌付”以及未來5-10年前景不明朗的擔(dān)心。

從投資規(guī)模、平均預(yù)期收益率以及平均年限對信托產(chǎn)品的分析可以看出,相對來說,最有前景、收益率高、風(fēng)險(xiǎn)相對較小的是工商企業(yè)信托產(chǎn)品,保險(xiǎn)公司在投資時(shí),可重點(diǎn)考慮。

根據(jù)信托資金來源,可以將信托產(chǎn)品分為三類:集合資金、單一資金、管理財(cái)產(chǎn)信托。

來源于單一信托投資計(jì)劃資金遠(yuǎn)遠(yuǎn)高于其他類信托資金。2010年其占比高達(dá)74.51%,到2014年,僅占比62.58%,雖相較于其他兩種仍處于領(lǐng)先地位,然而,與上年同期相比,該比例下降了10.11%,與5年前相比,下降了16.01%之多。與此同時(shí),2010年集合資金信托占比20.61%,2011年飆升至28.25%,之后3年內(nèi)一直處于稍微下降趨勢,在2014年42900億投資資金中,占比升至30.7%。

自2013年起,信托兌付風(fēng)險(xiǎn)不斷被爆出,而2014年正是信托違約風(fēng)險(xiǎn)集中爆發(fā)的一年。然而,仔細(xì)觀察近兩年內(nèi)發(fā)生的較為典型的集合資金信托產(chǎn)品危機(jī)案例可知,被曝光的信托案件并未讓投資者出現(xiàn)大規(guī)模損失。對于打破剛性兌付的必要性,從監(jiān)管層到信托公司已經(jīng)達(dá)成共識,卻沒人敢于突破常規(guī),后果怎樣無人知道。而目前為止,在這個(gè)潛規(guī)則之下,至少對保險(xiǎn)公司而言,當(dāng)其投資融資類集合資金信托計(jì)劃類的信托產(chǎn)品時(shí),信用風(fēng)險(xiǎn)較低,收益比較有保障。

其實(shí),通過對信托市場進(jìn)一步研究,可知信托兌付風(fēng)險(xiǎn)在這兩年內(nèi)頻發(fā)有根可循。由于近幾年信托業(yè)快速發(fā)展,2011年末、2012年信托處于大擴(kuò)張前夕,而信托產(chǎn)品的平均期限在1.5-2年之間,時(shí)間上正好趕上大量信托產(chǎn)品同時(shí)到期。如此密集的信托產(chǎn)品同時(shí)實(shí)現(xiàn)兌付,引起了市場的廣泛關(guān)注,稍有些風(fēng)吹草動(dòng)便會(huì)引起軒然大波。

保險(xiǎn)公司選擇與信托結(jié)合主要原因是資產(chǎn)與項(xiàng)目的完美吻合,即保險(xiǎn)行業(yè)每年龐大的保費(fèi)收入帶來大量可供投資資金正好與信托業(yè)項(xiàng)目眾多卻缺乏資金的現(xiàn)狀相結(jié)合。一方面,可解決信托資金難題;另一方面,每年8%左右的高收益率可以打破保險(xiǎn)業(yè)多年低投資收益率的魔咒,使保險(xiǎn)公司真正認(rèn)識到投資的魅力,幫助保險(xiǎn)公司轉(zhuǎn)型升級。

保險(xiǎn)資金參與到信托業(yè)可追溯到2006年,直到2012年,保監(jiān)會(huì)才明確提出保險(xiǎn)資金可投資于信托公司集合資金信托計(jì)劃。逐步放開的原因主要是由于在2006-2012年期間內(nèi),信托業(yè)經(jīng)整頓發(fā)展勢頭正盛,信托資產(chǎn)規(guī)模增速較快,項(xiàng)目收益較高,而兌付風(fēng)險(xiǎn)較低,在這種背景下,保險(xiǎn)資金投資于信托領(lǐng)域收益高、風(fēng)險(xiǎn)小。允許保險(xiǎn)資金投資信托產(chǎn)品也是保險(xiǎn)資金投資多元化背景下的必然選擇。而自2013年信托產(chǎn)品不斷爆出兌付風(fēng)險(xiǎn)案件以來,為保障保險(xiǎn)資金的安全性,2014年保監(jiān)會(huì)明確規(guī)定保險(xiǎn)資金不得投資于單一信托產(chǎn)品。

根據(jù)保險(xiǎn)公司年報(bào)數(shù)據(jù)披露統(tǒng)計(jì),2012年在“貸款及應(yīng)收款”項(xiàng)目下集合信托計(jì)劃的數(shù)額均為零或未有該項(xiàng),即2012年保險(xiǎn)公司投資信托還處于不足以披露的階段。而到2013年底,該資產(chǎn)規(guī)模已達(dá)到1442.億元,占到當(dāng)年保險(xiǎn)資產(chǎn)總額的1.9%,更是占到當(dāng)年集合資金信托產(chǎn)品總規(guī)模的5%以上,如此快速的發(fā)展讓人始料未及。

根據(jù)保監(jiān)會(huì)對78家保險(xiǎn)公司(集團(tuán))投資的信托計(jì)劃調(diào)研結(jié)果可知,截至2014年上半年,保險(xiǎn)公司共投資信托計(jì)劃739筆,涉及投資金額2805億元,平均每筆投資金額高達(dá)3.8億元。

從保險(xiǎn)資金投資信托產(chǎn)品領(lǐng)域來看,保險(xiǎn)公司投資比例最高的是房地產(chǎn)信托,占到33.12%,而投資工商企業(yè)信托的占比與其相當(dāng),僅低了0.96個(gè)百分點(diǎn),其次是投資到基礎(chǔ)設(shè)施領(lǐng)域,占比為17.54%,高于金融機(jī)構(gòu)和證券投資信托投資資金占比。正如之前討論,投資于工商企業(yè)信托風(fēng)險(xiǎn)相對于其他領(lǐng)域會(huì)小很多,且其發(fā)展前景較好,保險(xiǎn)資金投資該領(lǐng)域風(fēng)險(xiǎn)可控,然而,1/3的信托資金投向房地產(chǎn)市場。房地產(chǎn)市場兌付風(fēng)險(xiǎn)一度頻頻爆出讓我們對這方面風(fēng)險(xiǎn)擔(dān)憂更重。

從保險(xiǎn)公司投資信托產(chǎn)品的信用等級來看,大部分保險(xiǎn)資金投資的是AAA級信托產(chǎn)品,該比例達(dá)到63.21%,一般而言,這部分的風(fēng)險(xiǎn)相對較為穩(wěn)定,在可控范圍內(nèi)。值得探討的是有28.52%投向AA級信托產(chǎn)品,6.27%投向A級及以下信托產(chǎn)品。

從保險(xiǎn)資金投資信托產(chǎn)品期限來看,投資期限5年以上的占到52.91%,投資規(guī)模最高,投資3年以下的占到31.19%,而投資于3-5年之間信托產(chǎn)品比例卻最低,僅占15.9%。然而,從前文來看,信托公司發(fā)行信托產(chǎn)品的平均期限越來越短,均在2年以下,這對保險(xiǎn)公司選擇適當(dāng)?shù)男磐挟a(chǎn)品增大了難度。

投資規(guī)模增速快

保監(jiān)會(huì)的調(diào)研結(jié)果顯示,保險(xiǎn)資金信托投資增速過快,2014年前兩季度的增長率分別是41.3%、37.7%,而信托市場前兩季度的增長率分別是11.73%,6.39%。若如此直接比較的話,險(xiǎn)資投資于信托規(guī)模增速確實(shí)快速的不可思議。增長率較大的原因除了資產(chǎn)增長額較快之外,也與前一季度資產(chǎn)規(guī)模有關(guān)。據(jù)統(tǒng)計(jì),截至2014年二季度末,信托市場資產(chǎn)規(guī)模已高達(dá)12.48萬億元,保險(xiǎn)投資規(guī)模近2805億元,如此一來,險(xiǎn)資信托投資規(guī)模增速快也屬于正常現(xiàn)象,且保險(xiǎn)資金正式踏足信托領(lǐng)域近兩年時(shí)間,剛開始起點(diǎn)低。

但投資集中度較高,值得注意。保監(jiān)會(huì)的調(diào)研顯示,近半數(shù)以上的險(xiǎn)資信托投資集中于房地產(chǎn)和基礎(chǔ)設(shè)施等不動(dòng)產(chǎn)領(lǐng)域。在整個(gè)信托市場,投資于不動(dòng)產(chǎn)領(lǐng)域的信托資金規(guī)模比例一直在降低。2010年,投資不動(dòng)產(chǎn)領(lǐng)域占比是49.34%,至2014年,占比僅有31.28%。

從這個(gè)角度說,保險(xiǎn)信托投資于該領(lǐng)域的占比51%,大于信托行業(yè),突破常規(guī),通常伴隨著高風(fēng)險(xiǎn)。而根據(jù)近年不動(dòng)產(chǎn)市場各種兌付風(fēng)險(xiǎn)的頻發(fā),保險(xiǎn)資金的確存在著一定風(fēng)險(xiǎn)。

而且,交易對手較為集中。調(diào)研數(shù)據(jù)表明,近60%的保險(xiǎn)資金集中于上海國際信托、建信信托、平安信托、中信信托、中誠信托和貴誠信托6家信托公司。

2014年,在這6家信托公司中,中信信托無論從發(fā)行信托數(shù)量到籌集資金規(guī)模都是最高的,在業(yè)內(nèi)頗有實(shí)力。而平安信托雖發(fā)行信托產(chǎn)品的規(guī)模大于建信信托,然則募集資金卻與之相差甚遠(yuǎn)。而上海國際信托、華能貴誠信托的表現(xiàn)卻讓人大跌眼鏡。根據(jù)數(shù)據(jù)分析,從信托發(fā)行數(shù)量上來看,這6家信托公司發(fā)行僅占到市場發(fā)行總數(shù)的9.7%;從募集資金上來看,該6家募集資金額也僅占到總數(shù)的15.29%。從整體表現(xiàn)實(shí)力及投資多元化選擇來看,保險(xiǎn)資金大量集中于這6家信托公司,一定程度上會(huì)增加保險(xiǎn)公司投資信托的風(fēng)險(xiǎn)水平。

此外,關(guān)聯(lián)交易也較嚴(yán)重。一是關(guān)聯(lián)交易金額占信托投資比例較高;二是保險(xiǎn)公司與融資方、信托公司、信用評級方等具有關(guān)聯(lián)關(guān)系。保監(jiān)會(huì)曾點(diǎn)名幸福人壽信托投資關(guān)聯(lián)方交易金額占94%。

總體而言,保險(xiǎn)信托投資的信用風(fēng)險(xiǎn)曾經(jīng)較高,主要是由于對于融資類集合信托產(chǎn)品而言,剛性兌付仍是信托業(yè)的潛規(guī)則,有人兜底,風(fēng)險(xiǎn)自然就小了許多。若需要投資信托產(chǎn)品,保險(xiǎn)公司可選擇以債權(quán)形式投資工商企業(yè)信托產(chǎn)品,其風(fēng)險(xiǎn)相對較小,分散投資,盡量避免關(guān)聯(lián)交易。

近年來,房地產(chǎn)信托發(fā)生兌付概率相對較高,保險(xiǎn)資金應(yīng)嚴(yán)格控制向房地產(chǎn)信托投資比例。與此同時(shí),可將更多的資金轉(zhuǎn)向工商企業(yè)信托,其安全性相對較高,且發(fā)展快速,投資收益率有望增長。

4月28日,中國保險(xiǎn)資產(chǎn)管理協(xié)會(huì)主辦了“大資管下的深化保信戰(zhàn)略合作研討會(huì)”。會(huì)議披露,保險(xiǎn)投資信托的增速已經(jīng)有所放緩,相信保險(xiǎn)投資信托的步伐會(huì)走得更遠(yuǎn)、更穩(wěn)健。