差旅費是行政事業(yè)單位和企業(yè)的一項重要的經(jīng)常性支出項目。差旅費是指出差期間因辦理公務而產(chǎn)生的交通費、住宿費和公雜費等各項費用。差旅費報銷的稽查及審核要點有什么?大家都清楚嗎?對于差旅費的賬務處理,會計準則并無具體規(guī)定,僅在會計科目“管理費用”的使用說明時提到一點。根據(jù)差旅費報銷人員性質不一樣,按照會計原則,實務中的差旅費報銷主要計入“管理費用——差旅費”和“銷售費用(營業(yè)費用)——差旅費”兩個會計科目。對于一些特殊情況的差旅費,需要分析后,遵循會計基本原則的基礎上確定計入的會計科目。對于差旅費的會計處理和稅務處理,需要分不同情形進行處理。對于管理部門或后勤部門人員出差計入“管理費用——差旅費”;企業(yè)獨立董事為行使其獨立董事的職責而發(fā)生的差旅費,計入的是“管理費用——董事會經(jīng)費”;銷售部門或營銷部門為銷售產(chǎn)品、市場推廣等計入“銷售費用(營業(yè)費用)——差旅費”;對于這些費用支出,稅法沒有限制性規(guī)定,只要在票據(jù)等方面符合規(guī)定就可以直接扣除。2.需要計入資產(chǎn)計稅基礎,不能直接稅前扣除。比如,制造型企業(yè)產(chǎn)品加工過程中,有一個環(huán)節(jié)需要委外加工,但是企業(yè)又不放心受托加工方的質量控制,決定安排生產(chǎn)技術人員到受托方生產(chǎn)現(xiàn)場進行技術指導和現(xiàn)場質量控制。發(fā)生的差旅費應先計入“制造費用”,而后按規(guī)定計入存貨的成本(計稅基礎)。企業(yè)基建部門為施工建設而發(fā)生的差旅費,應先計入“在建工程”,然后按規(guī)定計入固定資產(chǎn)原值(計稅基礎)。(3)通過“研發(fā)支出”計入無形資產(chǎn)的企業(yè)研發(fā)人員為研發(fā)新技術、新工藝、新產(chǎn)品等而發(fā)生的差旅費。屬于費用化支出的,在當期按規(guī)定進行加計扣除;屬于資本化支出的,按規(guī)定的進入“無形資產(chǎn)”計稅基礎。(4)其他按規(guī)定應計入資產(chǎn)成本(計稅基礎)的。企業(yè)為達到宣傳的作用,邀請消費者或客戶到公司參觀等活動發(fā)生的費用應計入“業(yè)務宣傳費”,按稅法規(guī)定限額扣除。企業(yè)因交際應酬等發(fā)生的差旅費,應計入“業(yè)務招待費”,按稅法規(guī)定限額扣除。企業(yè)報銷的屬于員工福利性質或福利部門人員出差費用的,應計入“職工福利費”,按稅法規(guī)定限額扣除。差旅費津貼、誤餐補助涉及到個人所得稅和企業(yè)所得稅問題。1.涉及到差旅費補貼的個人所得稅規(guī)定有:(1)《征收個人所得稅若干問題的規(guī)定》(國稅發(fā)〔1994〕089號)下列不屬于工資、薪金性質的補貼、津貼或者不屬于納稅人本人工資、薪金所得項目的收入,不征稅:2)執(zhí)行公務員工資制度未納入基本工資總額的補貼、津貼差額和家屬成員的副食品補貼;(2)《關于誤餐補助范圍確定問題的通知》(財稅字〔1995〕82號)國稅發(fā)〔1994〕089號文件規(guī)定不征稅的誤餐補助,是指按財政部門規(guī)定,個人因公在城區(qū)、郊區(qū)工作,不能在工作單位或返回就餐,確實需要在外就餐的,根據(jù)實際就餐頓數(shù),按規(guī)定的標準領取的誤餐費。一些單位以誤餐補助名義發(fā)給職工的補貼、津貼,應當并入工資、薪金所得計征個人所得稅。(3)國家稅務總局所得稅司巡視員盧云2012年4月11日在線就所得稅相關政策答疑的回答中涉及個人所得稅有:網(wǎng)友問:單位給出差人員發(fā)的交通費和餐費補貼是否并入當月工資薪金計征個人所得稅?每月通訊費補貼是否并入當月工資薪金計征個人所得稅?答:根據(jù)現(xiàn)行個人所得稅法和有關政策規(guī)定,單位以現(xiàn)金方式給出差人員發(fā)放交通費、餐費補貼應征收個人所得稅,但如果單位是根據(jù)國家有關一定標準,憑出差人員實際發(fā)生的交通費、餐費發(fā)票作為公司費用予以報銷,可以不作為個人所得征收個人所得稅。關于通訊費補貼,如果所在省市地方稅務局報經(jīng)省級人民政府批準后,規(guī)定了通訊費免稅標準的,可以不征收個人所得稅。如果所在省市未規(guī)定通訊費免稅標準,單位發(fā)放此項津貼,應予以征收個人所得稅。需提醒的是,對個人取得的按照出差天數(shù)、路程等取得現(xiàn)金差旅費津貼在納稅申報時,應由納稅人提供出差的交通費、住宿費憑證或企業(yè)安排出差的有關計劃,符合規(guī)定標準的免稅。超過標準的部分,要并入當月的工資薪金所得征收個稅。盡管很多地方是參照上述《中央和國家機關差旅費管理辦法》文件執(zhí)行的,但由于經(jīng)濟發(fā)達程度不同,各地的標準也可能不盡相同,也是要看當?shù)赜袥]有具體規(guī)定。企業(yè)應建立規(guī)范的差旅費報銷制度,明確規(guī)定出差補助標準,如果當?shù)囟悇諜C關要求備案的應按規(guī)定進行備案。企業(yè)所得稅方面,出差補助在實務中主要問題是出差補助是否需要發(fā)票以及報銷標準。目前各省市對差旅補助的規(guī)定不一致,有的省市參照行政事業(yè)單位的標準,有的省市政策比較到位有較明確規(guī)定,有的省市可以由企業(yè)自行制定合理的差旅費管理辦法,報主管稅務機關備案,有的省市要求提供票據(jù)。建議企業(yè)具體參照各省市稅務機關的政策規(guī)定。在國家稅務總局發(fā)布《企業(yè)所得稅稅前扣除憑證管理辦法》(國家稅務總局公告2018年第28號)前,企業(yè)承擔了外單位人員的差旅費,能否稅前扣除曾經(jīng)是一個有爭議的問題,各地稅務機關執(zhí)行口徑不一致。但是,自從《企業(yè)所得稅稅前扣除憑證管理辦法》發(fā)布后,就不再是爭議問題了,因為該辦法第十八條規(guī)定,在相關協(xié)議中約定了差旅費承擔方式或比例就可以進行稅前扣除了。

差旅費抵扣大全:

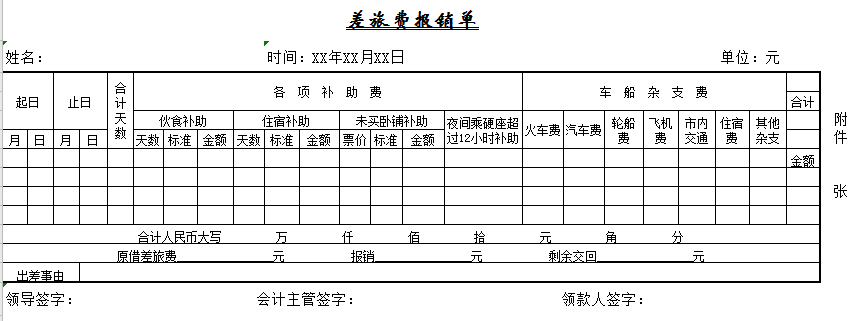

差旅費報銷單.xls: