| 首頁 | | | 資訊中心 | | | 貿金人物 | | | 政策法規 | | | 考試培訓 | | | 供求信息 | | | 會議展覽 | | | 汽車金融 | | | O2O實踐 | | | CFO商學院 | | | 紡織服裝 | | | 輕工工藝 | | | 五礦化工 | ||

貿易 |

| | 貿易稅政 | | | 供 應 鏈 | | | 通關質檢 | | | 物流金融 | | | 標準認證 | | | 貿易風險 | | | 貿金百科 | | | 貿易知識 | | | 中小企業 | | | 食品土畜 | | | 機械電子 | | | 醫藥保健 | ||

金融 |

| | 銀行產品 | | | 貿易融資 | | | 財資管理 | | | 國際結算 | | | 外匯金融 | | | 信用保險 | | | 期貨金融 | | | 信托投資 | | | 股票理財 | | | 承包勞務 | | | 外商投資 | | | 綜合行業 | ||

推薦 |

| | 財資管理 | | | 交易銀行 | | | 汽車金融 | | | 貿易投資 | | | 消費金融 | | | 自貿區通訊社 | | | 電子雜志 | | | 電子周刊 | ||||||||||

又到了申報期,3月份小規模申報有變化,主要變化來自:新日期、新稅率、新政策!請大家務必正確開票和填寫申報表,否則引起的稅收風險,后果自負......

3月起開1%的票、填申報表按照這樣來

要點一:

按照1%征收率開具增值稅發票,既可以開具增值稅普通發票,也可以開具增值稅專用發票。

注意:

1.一定要看增值稅的納稅義務發生時間。對于納稅義務發生時間在2020年2月底以前,仍然適用3%征收率征收增值稅的,按照3%征收率開具增值稅發票。

2.按照1%征收率開具增值稅發票,既可以開具增值稅普通發票,也可以開具增值稅專用發票。

3.如果納稅義務發生時間在2020年3月1日至5月31日,但此期間內納稅人沒有及時開票交稅,后期也可以按1%征收率開票交稅,會有滯納金等。

參考如下發票樣式:

要點二:

2020年3月1日至5月31日期間,對于減按1%征收率征收增值稅的,按下列公式計算銷售額:

銷售額=含稅銷售額/(1+1%)

比如:

3月份開具了一份增值稅普通發票,含稅金額40.4萬元。

則:

不含稅銷售額=含稅銷售額/(1+1%)=40.4/1.01=40萬元

應交增值稅=不含稅銷售額*征收率1%=0.4萬元

賬務處理:

借:銀行存款 40.4萬元

貸:主營業務收入 40萬元

應交稅費-應交增值稅 0.4萬元

要點三:

小規模納稅人在辦理增值稅納稅申報時,減按1%征收率征收增值稅的銷售額應當填寫在《增值稅納稅申報表(小規模納稅人適用)》“應征增值稅不含稅銷售額(3%征收率)”相應欄次。

注意:

對應減征的增值稅應納稅額按銷售額的2%計算填寫在《增值稅納稅申報表(小規模納稅人適用)》“本期應納稅額減征額”及《增值稅減免稅申報明細表》減稅項目相應欄次。

要點四

增值稅小規模納稅人取得應稅銷售收入,納稅義務發生時間在2020年2月底以前,已按3%征收率開具增值稅發票,發生銷售折讓、中止或者退回等情形需要開具紅字發票的,按照3%征收率開具紅字發票;開票有誤需要重新開具的,應按照3%征收率開具紅字發票,再重新開具正確的藍字發票。

注意

1.比如2020年2月份按照3%開具的一份發票開錯了,3月份發現了,3月份按照3%征收率開具紅字發票,再重新開具正確的藍字發票。

2.一定要按納稅義務發生時間來根據當時的征收率來開票、紅沖等操作。

1-2月份開3%、3月份開1%季度增值稅如何計算?

案列一

我公司為河北省增值稅小規模企業,提供鑒證咨詢服務,選擇1個季度為納稅期限。2020年1月份提供鑒證咨詢服務自行開具增值稅普通發票價稅合計10.3萬元,2月份提供鑒證咨詢服務未開具發票收入10.3萬元;3月份提供鑒證咨詢服務自行開具增值稅普通發票價稅合計10.1萬元。

案例分析:

該納稅人各月份不含稅收入

=10.3/(1+3%)+10.3/(1+3%)+10.1/(1+1%)=30萬元

季度銷售額合計30萬元。符合政策規定,可以享受免征增值稅優惠政策。

賬務處理:

借:銀行存款 30.7萬元

貸:主營業務收入 30萬元

應交稅費-應交增值稅 0.7萬元

減免增值稅:

借:應交稅費-應交增值稅 0.7萬元

貸:營業外收入 0.7萬元

案列二

我公司為河北省增值稅小規模企業,提供鑒證咨詢服務的同時銷售電腦和圖書。該納稅人選擇1個季度為納稅期限。2020年1月份提供鑒證咨詢服務自行開具增值稅普通發票價稅合計10.3萬元,未開具發票收入3.09萬元;2月份銷售電腦自行開具增值稅普通發票價稅合計7.21萬元;3月份提供鑒證咨詢服務自行開具增值稅專用發票價稅合計10.1萬元。

案例分析:

該納稅人通過稅控器具開具普通發票不含稅收入=(10.3+7.21)/(1+3%)=17萬元,

未開票不含稅收入=3.09/(1+3%)=3萬元,

開具增值稅專用發票不含稅收入=10.1/(1+1%)=10萬元,

季度銷售額合計30萬元。

1-3月份普票的賬務處理:

借:銀行存款 20.6萬元

貸:主營業務收入 20萬元

應交稅費-應交增值稅 0.6萬元

減免增值稅:

借:應交稅費-應交增值稅 0.6萬元

貸:營業外收入 0.6萬元

1-3月份專票的賬務處理:

借:銀行存款 10.1萬元

貸:主營業務收入 10萬元

應交稅費-應交增值稅 0.1萬元

注意:

該納稅人不含稅銷售收入等于30萬元,符合政策可以享受免征增值稅優惠政策。但是,增值稅相關政策規定開具增值稅專用發票就需要交納稅款。所以,該納稅人開具增值稅專用發票的銷售收入需要計算繳納稅款,其他收入可以享受小規模納稅人免征增值稅政策。

這些行業超季度超出30萬也免稅

先來看看免征增值稅有哪些行業:

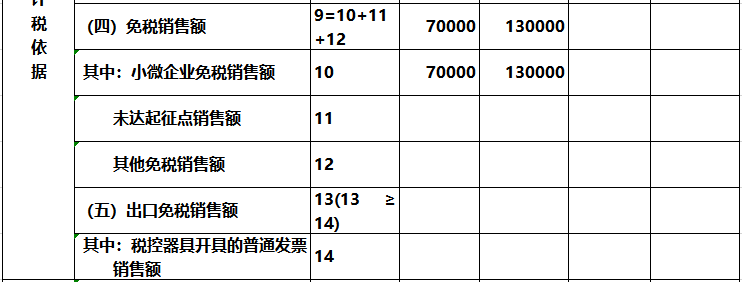

比如我公司酒店屬于餐飲服務行業,屬于增值稅小規模納稅人,2020年第一季度銷售額206萬元。

享受疫情期間免征增值稅的賬務處理:

借:銀行存款 206萬元

貸:主營業務收入-餐飲收入 206萬元

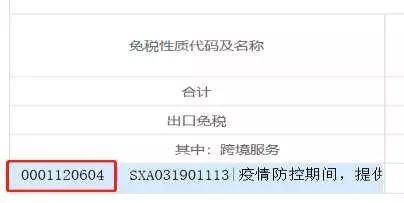

提醒:餐飲行業填報的時候選擇《增值稅納稅申報表(小規模納稅人適用)》第12欄“其他免稅銷售額”相關列次,填報免稅銷售額,并在《增值稅減免稅申報明細表》中選擇正確的免稅代碼,填寫相關列次。