| 首頁 | | | 資訊中心 | | | 貿(mào)金人物 | | | 政策法規(guī) | | | 考試培訓(xùn) | | | 供求信息 | | | 會議展覽 | | | 汽車金融 | | | O2O實踐 | | | CFO商學(xué)院 | | | 紡織服裝 | | | 輕工工藝 | | | 五礦化工 | ||

貿(mào)易 |

| | 貿(mào)易稅政 | | | 供 應(yīng) 鏈 | | | 通關(guān)質(zhì)檢 | | | 物流金融 | | | 標(biāo)準(zhǔn)認(rèn)證 | | | 貿(mào)易風(fēng)險 | | | 貿(mào)金百科 | | | 貿(mào)易知識 | | | 中小企業(yè) | | | 食品土畜 | | | 機(jī)械電子 | | | 醫(yī)藥保健 | ||

金融 |

| | 銀行產(chǎn)品 | | | 貿(mào)易融資 | | | 財資管理 | | | 國際結(jié)算 | | | 外匯金融 | | | 信用保險 | | | 期貨金融 | | | 信托投資 | | | 股票理財 | | | 承包勞務(wù) | | | 外商投資 | | | 綜合行業(yè) | ||

推薦 |

| | 財資管理 | | | 交易銀行 | | | 汽車金融 | | | 貿(mào)易投資 | | | 消費金融 | | | 自貿(mào)區(qū)通訊社 | | | 電子雜志 | | | 電子周刊 | ||||||||||

來源:二哥稅稅念(ID:TOTAX2)

公司有個停車場,富余車位較多,領(lǐng)導(dǎo)開會決定對外提供了停車服務(wù),給公司創(chuàng)點收,當(dāng)然這不是主業(yè),掙點零花錢而已。

說干就干,本身收費系統(tǒng)是現(xiàn)成的,門衛(wèi)負(fù)責(zé)收費,每天將現(xiàn)金交財務(wù)部,日清月結(jié)。

收費第一天就出問題了,這發(fā)票怎么開呢?

收了別人停車費,肯定就有人要索取發(fā)票,開發(fā)票沒問題啊,但是公司平時只領(lǐng)用了增值稅專用發(fā)票、增值稅普通發(fā)票,這停車費一次收個幾塊十塊的,總不可能給人家開增值稅發(fā)票吧,你就是不差發(fā)票,人家停車的也嫌你開的慢啊。

別急,通用定額發(fā)票來幫忙。

定額發(fā)票,營改增后是保留票種,可以繼續(xù)使用。

《國家稅務(wù)總局關(guān)于全面推行增值稅發(fā)票系統(tǒng)升級版有關(guān)問題的公告》(國家稅務(wù)總局公告2015年第19號)規(guī)定:通用定額發(fā)票、客運發(fā)票和二手車銷售統(tǒng)一發(fā)票繼續(xù)使用。

《國家稅務(wù)總局關(guān)于全面推開營業(yè)稅改征增值稅試點有關(guān)稅收征收管理事項的公告》(國家稅務(wù)總局公告2016年第23號 )規(guī)定:門票、過路(過橋)費發(fā)票、定額發(fā)票、客運發(fā)票和二手車銷售統(tǒng)一發(fā)票繼續(xù)使用。

通用定額發(fā)票主要適用于月銷售額不超3萬元的小規(guī)模納稅人 ,對于確有需求如不便使用稅控系統(tǒng)開票、小額收費等使用增值稅發(fā)票管理新系統(tǒng)納稅人也可以向主管稅務(wù)機(jī)關(guān)申請領(lǐng)用通用定額發(fā)票,最典型的就是停車場收的停車費。

公司沒有這種發(fā)票,就得去稅務(wù)局領(lǐng)取,填寫一張票種核定表,稅務(wù)局審核后添加,然后直接就購買了。

票拿回來了,副業(yè)也搞起來了。

公司這地段好,每天車來車往的。停車費還收了不少。一個月下來,累計撕出去10500定額發(fā)票,收到了11550的現(xiàn)金。

這怎么回事?不用大驚小怪,這很正常,有人他就不需要發(fā)票,個人停車,也沒誰給他報銷,定額發(fā)票現(xiàn)在也抽不了獎,不要也罷。

問題又來了?

怎么申報納稅?沒開票的用不用申報納稅?

這個毫無疑問,沒扯票的也要申報納稅,都是正規(guī)單位,隱匿收入行為不可取。

財稅 【2016】36號文《關(guān)于全面推開營業(yè)稅改征增值稅試點的通知》附件1中關(guān)于銷售服務(wù)、無形資產(chǎn)、不動產(chǎn)注釋對租賃服務(wù)稅目是這樣規(guī)定的:

車輛停放服務(wù)、道路通行服務(wù)(包括過路費、過橋費、過閘費等)等按照不動產(chǎn)經(jīng)營租賃服務(wù)繳納增值稅,適用稅率10%

媽呀,這稅也太高了,我這停車場也沒啥進(jìn)項稅,交10%稅有點承受不來。

還好,國家稅務(wù)總局2016年16號公告關(guān)于發(fā)布《納稅人提供不動產(chǎn)經(jīng)營租賃服務(wù)增值稅征收管理暫行辦法》規(guī)定一般納稅人出租其

具體來說

一般納稅人

一般計稅辦法 稅率10%

簡易計稅辦法 征收率5%

小規(guī)模納稅人

簡易計稅方法 5%

停車場是2016年4月30日之前的,當(dāng)然要選擇簡易計稅交稅了,不然就虧大了。

簡易計稅需要先備案,填寫征收備案表并同相關(guān)資料交稅務(wù)局審核。

備案后,稅務(wù)局給你增加相應(yīng)的征收品目,你就可以按此申報納稅了。

注意:圖片中框住部分后面是(11%、10%、5%)沒顯示完整。

案例

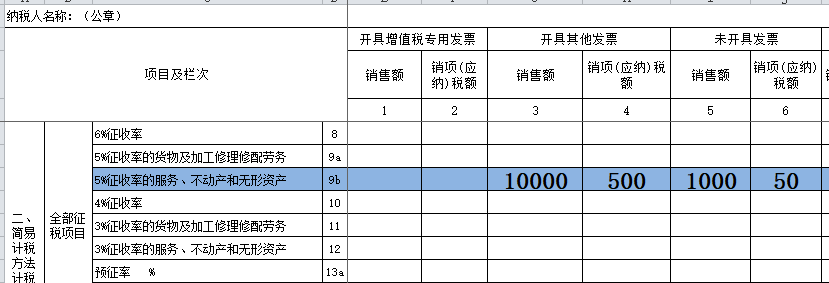

二哥稅稅念公司為增值稅一般納稅人,2018年7月共取得11550停車費現(xiàn)金收入,其中10500開具了定額發(fā)票,1050對方?jīng)]有索取發(fā)票。

公司備案了簡易計稅。

2018年7月應(yīng)該繳納增值稅=(11550/(1+5%))*5%=550

申報表填寫方法

附表一第3至4列“開具其他發(fā)票”:反映除增值稅專用發(fā)票以外本期開具的其他發(fā)票的情況。第5至6列“未開具發(fā)票”:反映本期未開具發(fā)票的銷售情況。

所以,開具定額發(fā)票的應(yīng)該填寫在開具其他發(fā)票欄次,沒有開具發(fā)票的部分應(yīng)該填寫在未開具發(fā)票欄次。

如下圖:

賬務(wù)處理

確認(rèn)停車費收入及稅金

借:現(xiàn)金 11550

貸:其他業(yè)務(wù)收入-停車費收入 11000

貸:應(yīng)交稅費-簡易計稅 550

申報繳納稅金

借:應(yīng)交稅費-簡易計稅 550

貸:銀行存款 550