| 首頁 | | | 資訊中心 | | | 貿金人物 | | | 政策法規 | | | 考試培訓 | | | 供求信息 | | | 會議展覽 | | | 汽車金融 | | | O2O實踐 | | | CFO商學院 | | | 紡織服裝 | | | 輕工工藝 | | | 五礦化工 | ||

貿易 |

| | 貿易稅政 | | | 供 應 鏈 | | | 通關質檢 | | | 物流金融 | | | 標準認證 | | | 貿易風險 | | | 貿金百科 | | | 貿易知識 | | | 中小企業 | | | 食品土畜 | | | 機械電子 | | | 醫藥保健 | ||

金融 |

| | 銀行產品 | | | 貿易融資 | | | 財資管理 | | | 國際結算 | | | 外匯金融 | | | 信用保險 | | | 期貨金融 | | | 信托投資 | | | 股票理財 | | | 承包勞務 | | | 外商投資 | | | 綜合行業 | ||

推薦 |

| | 財資管理 | | | 交易銀行 | | | 汽車金融 | | | 貿易投資 | | | 消費金融 | | | 自貿區通訊社 | | | 電子雜志 | | | 電子周刊 | ||||||||||

來源于小艾財稅俱樂部

導讀:2017年8月17日,財政部召開《會計法》修訂工作領導小組第一次會議, 全面部署《會計法》修訂工作,明確有關任務分工、重點研究內容、主要工作安排等。此次會議標志著《會計法》修訂工作的全面啟動。

貫徹落實黨中央國務院重大戰略決策、促進會計工作更好服務經濟社會發展、推動會計工作全面轉型升級等

將《會計法》修訂成為一部符合改革要求、體現時代精神、反映實踐成果、適應未來改革發展需要的基礎性法律。

三月份財政部提出擬定會計從業資格證取消,《會計法》修訂必定是個必然的事情,并且本次修訂絕對是93年以來最大的一次修訂。根據擬修訂《會計法》草案,我們一起來看看新的會計法對會計人有多大的影響?

1《會計法》修訂后正式取消會計從業資格證

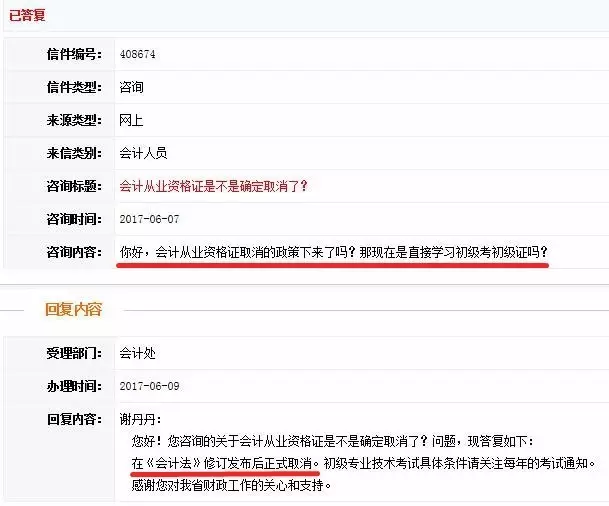

根據前段時間安徽財政廳的咨詢反饋信息,已確定會計從業資格證(會計證)將在《會計法》修訂發布后正式取消!!!有圖有真相!圖片來源安徽財政廳回復網友內容。

根據擬修訂《會計法》草案的內容,會計從業資格取消后,強調會計人員的專業能力要求:

修訂前:第三十八條 “從事會計工作的人員,必須取得會計從業資格證書”。

修訂后:第四十六條談到:從事會計工作的人員,應當具備開展會計工作所需要的專業能力。

2新會計法強調會計人的專業能力和職業道德

會計從業資格取消后,相應修改了關于會計人員從業資格的要求,強調會計人員的專業能力和職業道德。

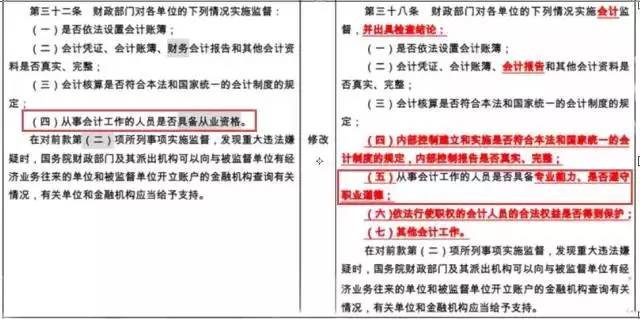

修訂前:第三十二條 財政部們對各單位的下列情況實施監督,其中第四點談到,“從事會計工作的人員是否具備從業資格證”。

修訂后:第三十八條第五點談到,“從事會計工作的人員是否具備專業能力、是否遵守職業道德”。

3新《會計法》可能增加的四大內容

1)增加會計人的免責條款,給會計人必要的保護

會計工作是單位價值信息的集中反映,處于單位的管理末端,開展會計監督有其必要性和合理性,但如職責權力邊界界定不清,難以形成對等的責權利關系,出問題以后會計往往是連帶追責對象。

會計監督不同于審計、紀檢監督,但在單位實際經營中,存在會計監督權利弱化,而責任放大的情況。

2)增加管理會計的內容,明確管理會計的定位

財政部從2014年10月起發文《指導意見》加大管理會計的推廣應用,設計“4+1”管理會計體系,發布《基本指引》、《應用指引》(征求意見)等。

管理會計在單位規劃、決策、控制和評價等方面的作用日趨顯著,重要性越來越突出。

管理會計在不斷拓寬傳統財務部門的職責和管理邊界,需要單位組織機構的調整和職能的重新梳理。

3)有條件增加會計年度(自然年)自主確定的靈活性

會計決算(年、月)和國家主要法定假期重疊,不少會計人員在五一、十一及元旦等假期在加班中度過,錯過家人的陪伴,影響近兩千萬會計人員的幸福感。

受會計年度和公司法的影響,會計師事務所審計工作集中“1-4月”,而在淡季的時候審計需求銳減,不利于審計資源的平衡。

部分行業的經營周期和自然年度不匹配。

隨著信息技術的發展,由公眾公司自主選擇會計年度的時機已趨成熟。

4)增加內部控制的內容,突出內部控制的地位和重要性

作為風險防范的前沿陣地,內部控制被譽為單位經營管理的“防火墻”,能夠合理保證單位業務運營的合法合規、資產安全完整、信息真實有效、管理效率和效果、推動單位戰略達成已成業界共識。

實務中內部控制由財務部門來推動,來自管理和業務的阻力較大,權威性不足。

現行會計法中無明確的內部控制規定。