| 首頁(yè) | | | 資訊中心 | | | 貿(mào)金人物 | | | 政策法規(guī) | | | 考試培訓(xùn) | | | 供求信息 | | | 會(huì)議展覽 | | | 汽車金融 | | | O2O實(shí)踐 | | | CFO商學(xué)院 | | | 紡織服裝 | | | 輕工工藝 | | | 五礦化工 | ||

貿(mào)易 |

| | 貿(mào)易稅政 | | | 供 應(yīng) 鏈 | | | 通關(guān)質(zhì)檢 | | | 物流金融 | | | 標(biāo)準(zhǔn)認(rèn)證 | | | 貿(mào)易風(fēng)險(xiǎn) | | | 貿(mào)金百科 | | | 貿(mào)易知識(shí) | | | 中小企業(yè) | | | 食品土畜 | | | 機(jī)械電子 | | | 醫(yī)藥保健 | ||

金融 |

| | 銀行產(chǎn)品 | | | 貿(mào)易融資 | | | 財(cái)資管理 | | | 國(guó)際結(jié)算 | | | 外匯金融 | | | 信用保險(xiǎn) | | | 期貨金融 | | | 信托投資 | | | 股票理財(cái) | | | 承包勞務(wù) | | | 外商投資 | | | 綜合行業(yè) | ||

推薦 |

| | 財(cái)資管理 | | | 交易銀行 | | | 汽車金融 | | | 貿(mào)易投資 | | | 消費(fèi)金融 | | | 自貿(mào)區(qū)通訊社 | | | 電子雜志 | | | 電子周刊 | ||||||||||

來源:二哥稅稅念(ID:TOTAX2)

海關(guān)進(jìn)口增值稅專用繳款書是一種增值稅扣稅憑證,增值稅扣稅憑證,是指納稅人購(gòu)進(jìn)貨物、加工修理修配勞務(wù)、服務(wù)、無形資產(chǎn)或者不動(dòng)產(chǎn)時(shí)取得或開具的記載所支付或者負(fù)擔(dān)的增值稅額,并據(jù)此從銷項(xiàng)稅額中抵扣進(jìn)項(xiàng)稅額的憑證。

很多納稅人平時(shí)接觸到最多的扣稅憑證就是增值稅專用發(fā)票,而對(duì)于海關(guān)進(jìn)口增值稅專用繳款書還是比較陌生。

根據(jù)現(xiàn)行政策規(guī)定,增值稅一般納稅人(以下簡(jiǎn)稱納稅人)真實(shí)進(jìn)口貨物,從海關(guān)取得海關(guān)進(jìn)口增值稅專用繳款書(以下簡(jiǎn)稱海關(guān)繳款書),可以按照規(guī)定抵扣增值稅稅款。海關(guān)繳款書實(shí)行“先比對(duì)后抵扣”管理辦法,對(duì)稽核比對(duì)結(jié)果相符的,納稅人方可申報(bào)抵扣。繳款書樣式如下:

國(guó)家稅務(wù)總局2017年第11號(hào)公告《國(guó)家稅務(wù)總局關(guān)于進(jìn)一步明確營(yíng)改增有關(guān)征管問題的公告》作出新的規(guī)定增值稅一般納稅人取得的2017年7月1日及以后開具的海關(guān)進(jìn)口增值稅專用繳款書,應(yīng)自開具之日起360日內(nèi)向主管國(guó)稅機(jī)關(guān)報(bào)送《海關(guān)完稅憑證抵扣清單》,申請(qǐng)稽核比對(duì)。7月1日之前開具的還是為180天。

目前一般采取網(wǎng)絡(luò)采集信息報(bào)送方式,當(dāng)然也有單機(jī)采集后上門報(bào)送的方式。

注:不同省份,使用的采集軟件不一樣,具體咨詢當(dāng)?shù)囟悇?wù)機(jī)關(guān)。這里以四川省為例。

有五處信息需要采集,分別是專用繳款書號(hào)碼,進(jìn)口口岸代碼、進(jìn)口口岸名稱、填發(fā)日期、稅款。

如下圖是一張專用繳款書,需要采集的五處信息都可以從票面找到并手工錄入。

(1)專用繳款書號(hào)碼:必須和繳款書右上角的號(hào)碼一致,大小寫一致,-/等符號(hào)一致。

繳款書號(hào)碼為22位,1-18位為對(duì)應(yīng)的進(jìn)口報(bào)關(guān)單的報(bào)關(guān)單號(hào)碼;第19位為征稅標(biāo)志。

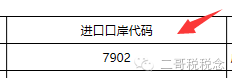

(2)、進(jìn)口口岸代碼:等于進(jìn)口繳款書號(hào)碼的前四位。比如本圖的前四位就填寫7902

(3)、進(jìn)口口岸名稱:一般填寫左上角地址+海關(guān),比如本張就填寫:成都海關(guān),這個(gè)數(shù)據(jù)不參與比對(duì)。

進(jìn)口口岸:即哪個(gè)口岸報(bào)關(guān)進(jìn)口的。海關(guān)增值稅繳款書在采集時(shí),該進(jìn)口口岸可不填寫,若要填寫的話就直接按繳款書左上角顯示的填寫。比如這張繳款書就填寫成都海關(guān)即可。

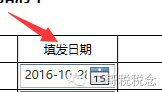

(4)、填發(fā)日期:填寫繳款書上的日期

海關(guān)進(jìn)口增值稅專用繳款書在采集數(shù)據(jù)比對(duì)時(shí),該填發(fā)日期應(yīng)注意按“xxxx-xx-xx”即4位年2位月2位日這個(gè)日期格式采集,不要直接按繳款書上顯示的日期格式。

注意:海關(guān)繳款書的開具日期,填開之日的次日起15天內(nèi)繳納稅款,超過15天期限的,自期限屆滿之日起按日加收稅款的萬分之五的滯納金。如果期限屆滿之日為周六周日或法定節(jié)假日的,順延到第一個(gè)工作日

(5)、稅款:填寫繳款書上的合計(jì)金額

比對(duì)類型和稽核結(jié)果分別是未比對(duì)和留待繼續(xù)比。

上圖就是相符的情況,這種就是通過比對(duì),下月申報(bào)期可以填寫進(jìn)增值稅申報(bào)表申報(bào)進(jìn)項(xiàng)稅。

也可以用單機(jī)版的采集軟件,如圖,錄入信息后導(dǎo)出數(shù)據(jù)電文報(bào)送到稅務(wù)局進(jìn)行比對(duì)。

對(duì)于稽核比對(duì)結(jié)果為不符、缺聯(lián)的海關(guān)繳款書,納稅人應(yīng)于產(chǎn)生稽核結(jié)果的180日內(nèi),持海關(guān)繳款書原件向主管稅務(wù)機(jī)關(guān)申請(qǐng)數(shù)據(jù)修改或者核對(duì),逾期的其進(jìn)項(xiàng)稅額不予抵扣。

屬于納稅人數(shù)據(jù)采集錯(cuò)誤的,數(shù)據(jù)修改后再次進(jìn)行稽核比對(duì);不屬于數(shù)據(jù)采集錯(cuò)誤的,納稅人可向主管稅務(wù)機(jī)關(guān)申請(qǐng)數(shù)據(jù)核對(duì)。

具體資料需要向稅務(wù)局提交異常海關(guān)繳款書數(shù)據(jù)核對(duì)申請(qǐng)書(加蓋公章)和海關(guān)繳款書原件

主管稅務(wù)機(jī)關(guān)會(huì)同海關(guān)進(jìn)行核查。經(jīng)核查,海關(guān)繳款書票面信息與納稅人實(shí)際進(jìn)口貨物業(yè)務(wù)一致的,納稅人應(yīng)在收到主管稅務(wù)機(jī)關(guān)書面通知的次月申報(bào)期內(nèi)申報(bào)抵扣,逾期的其進(jìn)項(xiàng)稅額不予抵扣。

國(guó)稅發(fā)[1996]32號(hào)《 國(guó)家稅務(wù)總局關(guān)于加強(qiáng)進(jìn)口環(huán)節(jié)增值稅專用繳款書抵扣稅款管理的通知》規(guī)定:一、對(duì)海關(guān)代征進(jìn)口環(huán)節(jié)增值稅開據(jù)的增值稅專用繳款書上標(biāo)明有兩個(gè)單位名稱,即既有代理進(jìn)口單位名稱,又有委托進(jìn)口單位名稱的,只準(zhǔn)予其中取得專用繳款書原件的一個(gè)單位抵扣稅款。二、申報(bào)抵扣稅款的委托進(jìn)口單位,必須提供相應(yīng)的海關(guān)代征增值稅專用繳款書原件、委托代理合同及付款憑證,否則,不予抵扣進(jìn)項(xiàng)稅款。

注:2017年2月13日起增加繳款單位信息比對(duì)后,對(duì)于雙抬頭繳款書,由于只準(zhǔn)顯示一個(gè)企業(yè)的納稅人識(shí)別號(hào),因此對(duì)于委托方來說由于不是直接向海關(guān)交稅的,而是有代理方繳納,那么繳款書上只會(huì)顯示代理方的納稅人識(shí)別號(hào),這種情況下委托方進(jìn)項(xiàng)采集比對(duì)時(shí)也可能出現(xiàn)比對(duì)不符的結(jié)果,出現(xiàn)這種情況就需要向稅局申請(qǐng)異常數(shù)據(jù)核對(duì)。

稽核比對(duì)結(jié)果為“滯留”狀態(tài)。滯留,是指納稅人申請(qǐng)稽核的海關(guān)繳款書在規(guī)定的稽核期內(nèi)系統(tǒng)中暫無相對(duì)應(yīng)的海關(guān)已核銷海關(guān)繳款書號(hào)碼。滯留狀態(tài)的海關(guān)繳款書仍將繼續(xù)參與稽核比對(duì),并非比對(duì)結(jié)果異常。

如納稅人上傳的海關(guān)繳款書顯示為“滯留”狀態(tài),可在上傳所屬期內(nèi)隔一段時(shí)間刷新看看稽核明細(xì)查詢最新結(jié)果。

據(jù)《國(guó)家稅務(wù)總局關(guān)于調(diào)整增值稅扣稅憑證抵扣期限有關(guān)問題的通知》(國(guó)稅函〔2009〕617號(hào))第四條規(guī)定,增值稅一般納稅人丟失海關(guān)繳款書,應(yīng)按照本通知第二條規(guī)定期限內(nèi),憑報(bào)關(guān)地海關(guān)出具的相關(guān)已完稅證明,向主管稅務(wù)機(jī)關(guān)提出抵扣申請(qǐng)。主管稅務(wù)機(jī)關(guān)受理申請(qǐng)后,應(yīng)當(dāng)進(jìn)行審核,并將納稅人提供的海關(guān)繳款書電子數(shù)據(jù)納入稽核系統(tǒng)進(jìn)行比對(duì)。稽核比對(duì)無誤后,方可允許計(jì)算進(jìn)項(xiàng)稅額抵扣。