| 首頁 | | | 資訊中心 | | | 貿金人物 | | | 政策法規 | | | 考試培訓 | | | 供求信息 | | | 會議展覽 | | | 汽車金融 | | | O2O實踐 | | | CFO商學院 | | | 紡織服裝 | | | 輕工工藝 | | | 五礦化工 | ||

貿易 |

| | 貿易稅政 | | | 供 應 鏈 | | | 通關質檢 | | | 物流金融 | | | 標準認證 | | | 貿易風險 | | | 貿金百科 | | | 貿易知識 | | | 中小企業 | | | 食品土畜 | | | 機械電子 | | | 醫藥保健 | ||

金融 |

| | 銀行產品 | | | 貿易融資 | | | 財資管理 | | | 國際結算 | | | 外匯金融 | | | 信用保險 | | | 期貨金融 | | | 信托投資 | | | 股票理財 | | | 承包勞務 | | | 外商投資 | | | 綜合行業 | ||

推薦 |

| | 財資管理 | | | 交易銀行 | | | 汽車金融 | | | 貿易投資 | | | 消費金融 | | | 自貿區通訊社 | | | 電子雜志 | | | 電子周刊 | ||||||||||

來源:二哥稅稅念(ID:TOTAX2)授權發布

「金三」上線,企業所得稅預繳金額切莫亂來!

不要以為企業所得稅年度可以匯算清繳,你按季度或者月度預繳的時候就可以亂來。

前不久,小A所在公司收到稅務局電話,說企業第四季度的企業所得稅申報表中的利潤數據和報送的財務報表的數據不一致。

小A說確實存在不一致,因為他們都是按照一定金額預繳企業所得稅的,所以申報表的利潤總額都是倒算出來的。因為公司平時利潤波動比較大,平時按意愿少交點,免得匯算清繳時候稅款多交了還要去退稅,而且退稅還比較麻煩。

理由感覺還是很合情合理,我最終沒有少繳嘛,反正都是要匯算清繳的。但是最后,稅務局還是按照實際利潤讓小A公司補了稅而且還是收取了滯納金。「《中華人民共和國稅收征收管理法》第三十二條規定,“納稅人未按照規定期限繳納稅款的,扣繳義務人未按照規定期限解繳稅款的,稅務機關除責令限期繳納外,從滯納稅款之日起,按日加收滯納稅款萬分之五的滯納金。”。」

小A很郁悶,公司以前一直就是這樣操作的,都沒出問題,而且他聽說其他很多公司也這樣做,都沒出過問題。為什么今年稅務局就盯上這個事情了呢?

1、其實是金三系統幫稅務局盯上了這個事情,金三系統將你報送的財務報表利潤表數據和申報表上利潤數據自動進行勾稽比對,如果有差異會提示風險,一旦風險點提示出來,稅務人員就會要求企業做出說明。如果沒有合理的解釋,補稅就是必然。

那么這個事情本來應該是怎樣的呢?其實,企業所得稅法是明確規定了企業預繳稅款的方式的。

按照五十四條的規定,「分月或者分季預繳企業所得稅時,應當按照月度或者季度的實際利潤額預繳;按照月度或者季度的實際利潤額預繳有困難的,可以按照上一納稅年度應納稅所得額的月度或者季度平均額預繳,或者按照經稅務機關認可的其他方法預繳。預繳方法一經確定,該納稅年度內不得隨意變更。」

而且國稅函[2009]34號還對預繳進行了補充強調說明,「為確保稅款足額及時入庫,各級稅務機關對納入當地重點稅源管理的企業,原則上應按照實際利潤額預繳方法征收企業所得稅。各級稅務機關根據企業上年度企業所得稅預繳和匯算清繳情況,對全年企業所得稅預繳稅款占企業所得稅應繳稅款比例明顯偏低的,要及時查明原因,調整預繳方法或預繳稅額。」

「各級稅務機關要處理好企業所得稅預繳和匯算清繳稅款入庫的關系,原則上各地企業所得稅年度預繳稅款占當年企業所得稅入庫稅款(預繳數+匯算清繳數)應不少于70%。」

2、所以,預繳哪能隨心所欲,以前沒管你,不代表現在不會管。現在稅源這么緊張,再借助金三的系統風險預警,后臺把勾稽指標設置好,一旦你提交申報,系統就會自動分析邏輯關系,對于跳出的風險點,稅務風險管理人員就會一個個排查落實。

如果按小A的說法,反正都有匯算清繳,我平時就籌劃著來繳納,那么我告訴你,這本來是不符合規定的,弄不好還給安一個虛假申報的名頭,而且在金三系統下這種很容易被揪出來,后果得不償失。

金三把很多稅務規定都進行了更細致的執行監控,而其最可怕的就是用大數據代替人工篩查,這樣以前藏污納垢僥幸過關的可能以后都無處遁形了。

3、不管你不代表你做對了,請切記。

其實這真不是嚇你的,不難理解,稅務平時從企業得到的資料大部分也就是你報送的,如果不來稽查,稅務局基本就是把你報送的數據分析來分析去,特別現在運用計算機分析也比較快捷,后臺設置好指標后,你一報送資料就會自動分析,有異常點自然就跳出來了。

正常情況,你如果按照實際利潤預繳企業所得稅,你申報的報表利潤和申報表填寫的利潤總額是一樣。這個毋庸置疑,你有差異,你就得被監控,被詢問。

然后就是更慘的,在例行稅務稽查選案過程中增加被選中的風險!所以,這些風險點平時都要注意,做為報稅會計,隨意性太強可是要給企業帶來風險的!

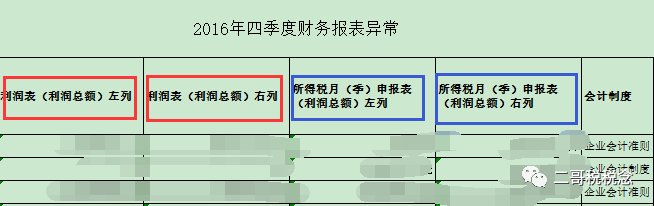

1、這是你填寫的季度利潤表的利潤總額的左右數。

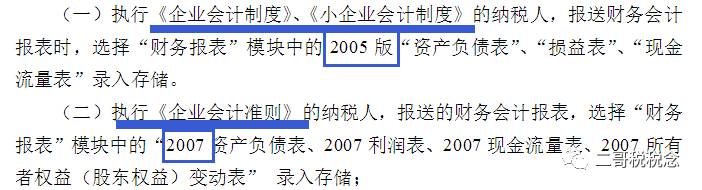

ps:執行不同會計制度的納稅人填寫的報表是不一樣的。

2、這是你填寫的申報表利潤總額的左右數據,看到沒有,表上面一部分是你按照實際利潤預繳,什么意思,就是按照你會計利潤來預繳,既然這樣,你為什么能不一致?

其實填寫說明也有這個的要求,需要一致!

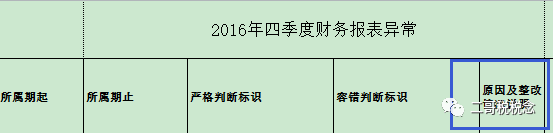

3、這是稅務局分析異常數據表

看到沒,數據會自動填充過來,有差異就要提示風險

然后最后稅源管理員要一一排查,把原因和整改意見落實,那么原因是什么?馬上你就會接到電話,寫個書面原因過去。

長期這樣,后果是什么?被稽查盯上可能性大大提高!

趕緊去檢查一下一季度的申報情況!!!