| 首頁 | | | 資訊中心 | | | 貿金人物 | | | 政策法規 | | | 考試培訓 | | | 供求信息 | | | 會議展覽 | | | 汽車金融 | | | O2O實踐 | | | CFO商學院 | | | 紡織服裝 | | | 輕工工藝 | | | 五礦化工 | ||

貿易 |

| | 貿易稅政 | | | 供 應 鏈 | | | 通關質檢 | | | 物流金融 | | | 標準認證 | | | 貿易風險 | | | 貿金百科 | | | 貿易知識 | | | 中小企業 | | | 食品土畜 | | | 機械電子 | | | 醫藥保健 | ||

金融 |

| | 銀行產品 | | | 貿易融資 | | | 財資管理 | | | 國際結算 | | | 外匯金融 | | | 信用保險 | | | 期貨金融 | | | 信托投資 | | | 股票理財 | | | 承包勞務 | | | 外商投資 | | | 綜合行業 | ||

推薦 |

| | 財資管理 | | | 交易銀行 | | | 汽車金融 | | | 貿易投資 | | | 消費金融 | | | 自貿區通訊社 | | | 電子雜志 | | | 電子周刊 | ||||||||||

以下是報告全文:

我國應收賬款資產證券化產品

信用風險比較分析

主要觀點

2017年上半年應收賬款資產支持證券發行單數與規模均高于去年同期,其中普通貿易類、貿易融資類、購房尾款類產品發行規模占比較高,預計下半年仍將延續快速發展態勢。

普通貿易類應收賬款資產支持證券基礎資產債務人資質分化較大、無抵質押和保證擔保增信、行業集中度高,信用風險相對較大;折價購買、信用觸發機制和外部增信等交易結構安排可部分緩釋產品違約風險;行業風險仍將影響基礎資產現金流和原始權益人履約能力。

貿易融資類應收賬款資產支持證券基礎資產借款人、地區、行業集中度略高;基礎資產加權平均級別很高,票據質押、保證金提前劃轉事件等交易結構安排有助于降低基礎資產違約損失;預期下半年此類產品信用質量仍將保持較好水平。

購房尾款類應收賬款資產支持證券受房地產行業調控政策等因素影響,基礎資產回款時間和金額不確定性較強,且存在循環購買風險,信用風險相對較大;但基礎資產分散度整體較好,且均設置了不合格資產置換/贖回、差額補足/擔保等交易結構安排,可部分緩釋風險;行業監管政策趨嚴導致下半年此類產品仍面臨一定區域性風險。

建議投資人關注債務人的行業地位和經營財務情況、債務人所處行業的基本面走勢、擬循環資產的充足性、內外部增信機制安排等。

Number1

我國應收賬款資產支持證券發行概況

2017年上半年應收賬款資產支持證券發行單數與規模均高于去年同期,預計下半年仍將延續2016年以來的快速發展態勢

2006年至今,我國市場共發行了89單應收賬款資產支持證券,發行規模合計1047.06億元;其中2017年上半年發行單數和規模分別為17單和202.80億元,與2016年同期相比分別增長41.67%和14.82%。2016年以來,伴隨著交易所資產支持專項計劃的快速發展,應收賬款資產支持證券發行單數和規模均創新高。預計2017年下半年將延續快速發展態勢,2017年全年發行規模將有望超越2016年。

分市場來看,由于交易所市場的發行主體為非銀行金融機構,應收賬款資產支持證券主要在交易所市場發行,此外隨著《非金融企業資產支持票據指引》的頒布,2016年以來亦有5單ABN在銀行間市場發行;2017年上半年,中信海洋直升機股份有限公司2017年度第一期信托資產支持票據、民生2017年度第一期企業應收賬款資產支持票據在銀行間市場發行。

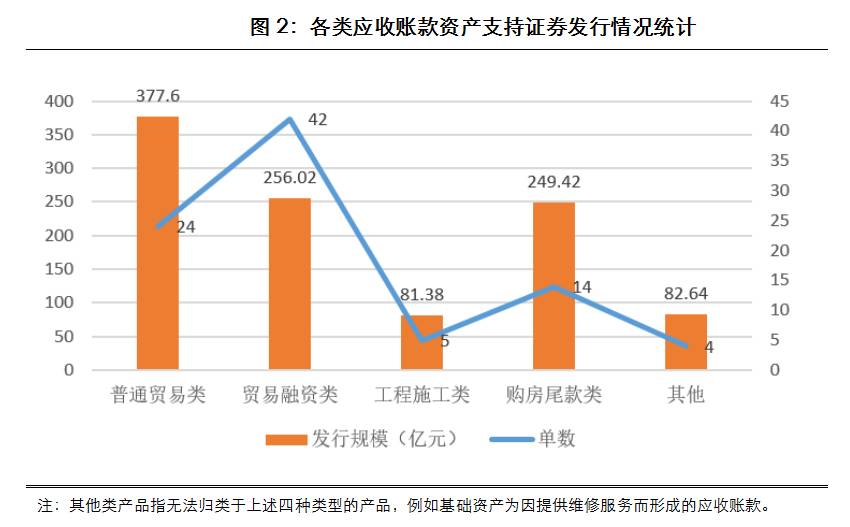

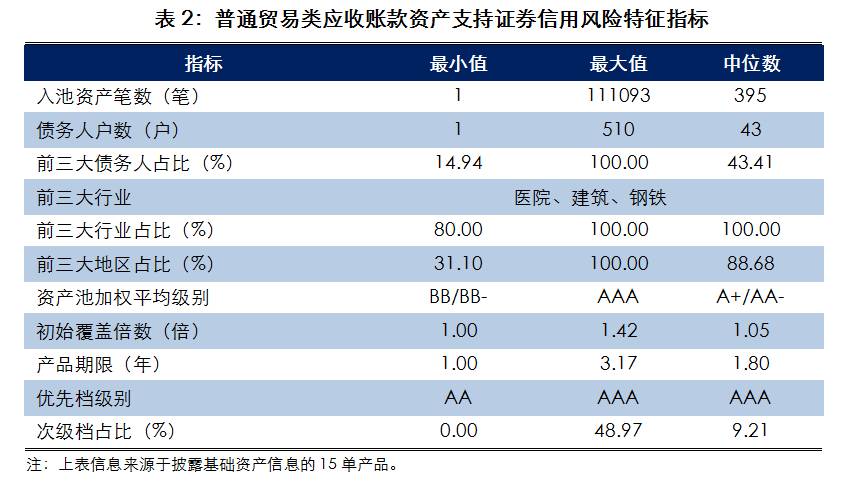

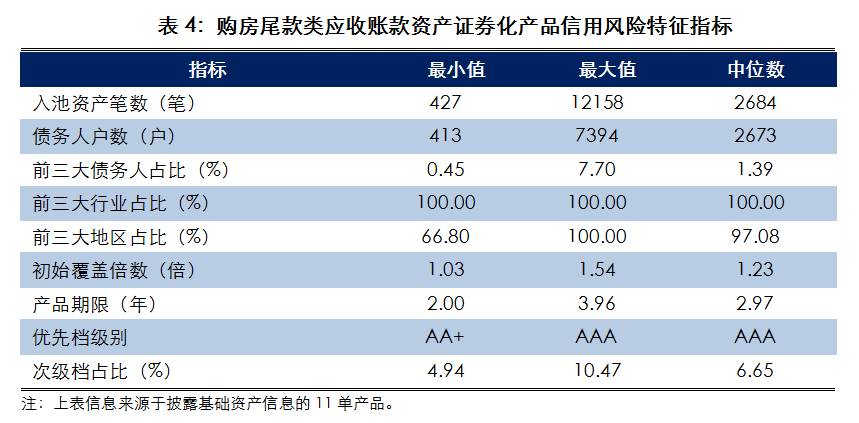

普通貿易類、貿易融資類、購房尾款類應收賬款資產支持證券占比較高 法律意義上的應收賬款可定義為企業在經營過程中因銷售商品、提供勞務等形成的債權,因此廣義應收賬款資產支持證券主要可分為普通貿易類、貿易融資類[1]、購房尾款類、工程施工類等。從發行規模占比來看,2006年~2016年及2017年上半年,普通貿易類應收賬款資產支持證券共發行24單,發行規模377.60億元,在各類產品中占比最高;貿易融資類、購房尾款類資產支持證券發行規模分別占據第二、三位。 Number 2 應收賬款資產支持證券信用風險比較分析 從應收賬款資產支持證券細分類型來看,普通貿易類、貿易融資類、購房尾款類和工程施工類應收賬款資產支持證券在基礎資產和交易結構等方面的信用風險特征有所不同。由于普通貿易類、貿易融資類和購房尾款類發行規模占比較大,下文將主要分析上述三類資產支持證券的信用風險特征。 (一)普通貿易類應收賬款資產支持證券 普通貿易類應收賬款資產支持證券為以生產貿易類企業因銷售貨物或服務對其下游客戶的應收賬款作為基礎資產的資產證券化產品。截至2017年6月末,存續期內普通貿易類應收賬款資產支持證券共有19單,余額為216.50億元。 普通貿易類應收賬款資產支持證券基礎資產債務人信用資質分化較大,部分債務人屬于強周期或資金周轉時間較長行業,基礎資產現金流回收時間具有一定不確定性 根據已披露產品相關信息(4單),普通貿易類應收賬款資產支持證券的入池資產加權平均信用等級分布于BB/BB-~AAA之間[2],債務人信用資質分化較大。 根據已披露產品相關信息(12單),普通貿易類應收賬款資產支持證券的基礎資產債務人分布于醫院、貿易、建筑、鋼鐵、基礎設施建設、電子等行業,前三大行業為醫院(占比31.67%)、建筑(占比24.09%)和鋼鐵(13.07%)。部分產品的債務人屬于強周期行業,其經營財務情況易受宏觀經濟和行業供需情況波動影響;在產能過剩、行業內競爭激烈的情況下,其盈利能力、現金流情況、償債能力將可能有所惡化,從而影響基礎資產逾期和違約情況。 另一方面,部分原始權益人的下游客戶(例如醫院等)資金占用時間較長,且原始權益人相對下游客戶較為弱勢,從而導致原始權益人應收賬款的回款周期較長。根據公開資料,部分產品的入池資產加權平均剩余期限、結算周期和對應債務人歷史欠款時間較長,進一步反映了相關行業下游客戶占用資金,回款周期較長的特點[3]。 普通貿易類應收賬款資產支持證券的基礎資產尚未出現違約,但基礎資產無抵質押和保證擔保增信,逾期資產回收對債務人自身支付意愿和能力依賴程度很高 從已發行產品存續期表現來看,個別產品(三一重工-中泰光大2016年1期應收賬款資產支持專項計劃[4]、五礦發展應收賬款資產支持專項計劃[5])基礎資產在存續期內出現少量逾期現象,不過資產支持證券本身尚未構成違約。 與CLO、消費貸、租賃債權等資產證券化產品的基礎資產相比,應收賬款通常無抵質押和保證擔保,且原始權益人對于下游客戶通常處于弱勢地位,催收效果不佳,逾期資產的回收完全依賴于債務人自身的支付意愿和能力。 由于債務人所處行業與原始權益人主營業務關聯性較強,普通貿易類應收賬款資產支持證券行業集中度普遍較高,基礎資產現金流易受行業波動影響 由于基礎資產債務人所處行業為原始權益人下游行業,普通貿易類應收賬款資產證券化產品的行業集中度普遍偏高。根據已披露產品相關信息,普通貿易類應收賬款資產證券化產品的前三大行業OPB占比分布于77.16%~100.00%之間,遠高于CLO、租賃債權等債權類產品的平均值。入池資產行業集中度高將導致普通貿易類應收賬款資產支持證券基礎資產現金流易受債務人所屬行業周期性和政策性波動影響。 普通貿易類應收賬款資產支持證券采用折價購買、信用觸發機制和外部增信等交易結構安排,可緩釋基礎資產無利息流入、回款時間和金額不確定性強等風險 由于基礎資產無利息流入而證券端需支付利息,與其他債權類資產支持證券不同,應收賬款資產支持證券的初始入池資產未償本金余額一般大于產品發行規模,初始覆蓋倍數分布于1~1.42倍之間,以1~1.1倍之間的產品居多。覆蓋倍數高低與基礎資產信用質量、對應債務人歷史回款情況等因素有關。 由于下游客戶經營情況和現金流充裕情況、產業鏈上下游地位等因素,應收賬款合同對于回款時間并無很強約束力,應收賬款回收時間存在不確定性,部分行業客戶拖欠賬款現象較為普遍。由于產品質量問題、下游客戶要求返點等因素,應收賬款的實際回款金額可能低于初始入池金額。 基于上述原因,應收賬款資產證券化產品在交易結構設計方面一般通過較為嚴格的內外部增信機制緩釋上述風險。常見的內部增信措施包括權利完善事件、加速清償事件和違約事件、與資產服務機構主體級別關聯的回收款轉付機制、不合格/滅失資產贖回等;外部增信措施包括原始權益人或關聯方差額支付、關聯方擔保等。部分產品因原始權益人的出表需求未設置差額支付或擔保,本息能否如期足額償付更多地取決于基礎資產自身質量。 2017年下半年普通貿易類資產支持證券信用質量仍將保持穩定,但需關注行業風險對基礎資產現金流和原始權益人履約能力的影響 市場已發行的普通貿易類應收賬款資產支持證券在跟蹤期內均表現穩定,未發生級別下調事件。2017年下半年,伴隨著宏觀經濟的整體回暖,預計普通貿易類資產支持證券信用質量仍將保持穩定。 同時東方金誠關注到,某些產品的債務人屬于鋼鐵、機械、有色金屬、建筑、貿易等強周期行業,伴隨著2017年下半年宏觀經濟整體回暖,上述行業的基本面將有所改善,但債務人的信用品質仍受到行業供需、區域環境和行業政策的影響,經營壓力仍較大,且行業間分化將有所擴大。入池應收賬款的回款情況和原始權益人的履約能力與下游客戶的盈利能力和現金流情況密切相關,東方金誠建議對以上行業結構性風險保持關注。 (二)貿易融資類應收賬款資產支持證券 貿易融資類應收賬款資產支持證券為以信用證、保理、保函方式增信的應收賬款或票據收益權為基礎資產的資產證券化產品,基礎資產的本質為原始權益人的貿易合同項下的應收賬款。截至2017年6月末,存續期內貿易融資類應收賬款資產支持證券共有28單,余額134.69億元。 由于具有銀行信用支持,貿易融資類應收賬款資產證券化產品基礎資產質量較好,大部分產品入池資產加權平均信用級別為AAA,已發行產品優先檔比例均為100% 貿易融資類應收賬款資產證券化產品基礎資產均有銀行信用支持,例如銀行承兌匯票類產品通過銀行的承兌增信,商業承兌匯票類產品通過出票人在銀行開立保證金賬戶并存放保證金、銀行保貼、銀行為承兌人的到期還款義務提供連帶責任保證等方式增信,信用證、保函、保理類產品也均通過銀行在貿易融資工具下相應介入的信用增信。由于銀行提供的信用支持,已發行的42單貿易融資類產品中,大部分產品的入池資產加權平均信用級別為AAA;全部產品的優先檔比例均為100%,其中40單產品的優先檔級別為AAA。 貿易融資類應收賬款資產支持證券基礎資產債務人戶數普遍較少,債務人、行業、地區集中度較高 根據已披露產品相關信息,貿易融資類應收賬款資產證券化產品基礎資產債務人戶數分布于1~14戶之間,債務人戶數較少導致行業集中度和地區集中度較高,行業個數和地區個數分別分布于1~12個和1~8個之間。 債務人/行業/地區集中度較高導致基礎資產現金流受單筆資產回收情況的影響較大。部分債務人所處行業為有色金屬、鋼鐵、建筑等強周期行業,債務人信用資質水平及變化情況應予以關注。 貿易融資類應收賬款資產支持證券普遍設置折價購買、不合格基礎資產贖回、票據質押、保證金提前劃轉事件等交易結構安排,有效緩釋基礎資產風險 由于基礎資產無利息流入,貿易融資類應收賬款資產支持證券亦均采用折價購買安排,已披露信息的產品覆蓋倍數分布于1.01~1.11之間。交易真實性風險為貿易融資類應收賬款資產支持證券的特有風險,貿易融資類資產支持證券均設置了若出現單據偽造或債權人欺詐等情況,代理人應贖回相應基礎資產的安排;部分產品還設置了票據質押、保證金提前劃轉事件等交易結構安排以緩釋基礎資產風險。 由于銀行信用支持,貿易融資類應收賬款資產支持證券信用質量仍將保持較好水平 貿易融資類應收賬款資產支持證券基礎資產具有商業銀行的增信支持,違約風險較低,預計2017年貿易融資類應收賬款資產證券化產品信用質量仍將保持較好水平。 (三)購房尾款類應收賬款資產支持證券 購房尾款類應收賬款資產支持證券為以房地產公司的銀行按揭貸款購房尾款或公積金貸款購房尾款為基礎資產的資產證券化產品,基礎資產的本質為房地產公司因銷售商品房對購房人的應收賬款。截至2017年6月末,存續期內購房尾款類應收賬款資產支持證券共有14單,余額230.12億元。 由于監管政策、銀行審批流程、開發貸截留等原因,購房尾款類應收賬款資產支持證券基礎資產回款時間和金額的不確定性較大 購房尾款類應收賬款資產支持證券的基礎資產現金流來源為公積金中心或銀行的審批貸款,購房人的基本情況如職業、收入水平對銀行審批通過率及通過金額比例造成一定的影響,若未通過或未全額通過審批,則尾款需要由購房者自己承擔,在購房者缺乏經濟實力的情況下可能導致違約。若銀行對項目公司進行資金監管,則可能導致開發貸截留,降低歸集到資產支持證券賬戶的現金流金額。 此外,由于區域房地產行業政策、銀行審批耗費時間不確定等原因,購房尾款資產支持證券入池資產回款時間存在不確定性。 購房尾款類應收賬款資產支持證券基礎資產筆數和債務人戶數較多,分散性整體較好,但部分產品地區集中度風險有待關注 購房尾款類應收賬款資產支持證券的基礎資產筆數和債務人戶數較多,一般為幾百筆/戶至幾千筆/戶,單筆資產金額較小且同質性強,分散性整體較好;但部分產品地區集中度較高,區域房地產市場調控政策風險和房價下跌風險需保持關注。 購房尾款類應收賬款期限普遍較短,資產支持證券存在一定循環購買風險 購房尾款的期限普遍較短,為了匹配產品期限,已發行的購房尾款類資產支持證券均采用了循環購買安排。若新購買的基礎資產質量下降或未來原始權益人新增的購房債權不足,可能會對本專項計劃的順利實施產生不利影響,需關注交易結構是否設置了嚴格的循環購買標準、原始權益人的在建待售項目充足性情況和所在區域房地產政策的變動情況。 購房尾款應收賬款資產支持證券設置折價購買和內外部增信交易結構安排,可緩釋基礎資產無利息收入、現金流不確定性較大等風險 根據已披露產品相關信息,購房尾款類資產支持證券的初始覆蓋倍數對發行規模的覆蓋倍數差異較大,分布于1.03~1.54之間。覆蓋倍數高低反映了房產區域分布、房產類型分布、首付比例、集中度等基礎資產質量特征。 由于監管政策、銀行審批流程、開發貸截留等原因,基礎資產現金流回收時間和金額的不確定性較大,購房尾款應收賬款資產支持證券一般均采用了不合格資產置換/贖回安排等內部增信機制和差額補足/擔保等外部增信機制。根據披露存續期信息的產品資料,部分購房尾款類應收賬款資產支持證券[6]存續期存在開發貸截留等情況,已按交易結構安排進行贖回,交易結構安排有效地緩釋了基礎資產風險。 行業監管政策趨嚴導致購房尾款類應收賬款回款和循環購買的區域性風險加大 購房尾款的回款情況與房地產行業監管政策、銀行審批政策和流程密切相關。近期房地產行業調控政策呈現“因城施策”調控格局,位于重點調控地區的基礎資產回款和循環購買風險進一步加大。隨著行業監管政策趨嚴,大型房企的龍頭地位將愈加顯著,小型房企資金較為緊張且經營區域較為集中,未來經營將愈加艱難,以區域性小型房企為原始權益人或增信方的產品信用風險將有所上升。 Number 3 小結 整體來看,應收賬款資產支持證券基礎資產無利息收入且無抵質押和保證擔保增信,行業供需和政策、供應鏈地位、債務人經營情況等因素導致基礎資產現金流回收時間和金額不確定性大,基礎資產集中度較高。但相對其他債權類資產支持證券,應收賬款資產支持證券在交易結構方面的內外部增信措施更為充分,可較為有效地緩釋基礎資產風險。 從投資的角度,建議投資人關注債務人的行業地位和經營財務情況、債務人所處行業的基本面走勢,盡量規避強周期或下行行業占比較大的產品,對于設置循環購買安排的產品,還應關注后續擬循環資產的充足性;由于基礎資產現金流回收時間和金額不確定性大,交易結構方面的內外部增信措施較為關鍵,建議關注覆蓋倍數水平、內外部增信機制是否充分以及差額補足承諾人/擔保人的信用資質和履約能力。 來源:東方金誠