| 首頁 | | | 資訊中心 | | | 貿金人物 | | | 政策法規 | | | 考試培訓 | | | 供求信息 | | | 會議展覽 | | | 汽車金融 | | | O2O實踐 | | | CFO商學院 | | | 紡織服裝 | | | 輕工工藝 | | | 五礦化工 | ||

貿易 |

| | 貿易稅政 | | | 供 應 鏈 | | | 通關質檢 | | | 物流金融 | | | 標準認證 | | | 貿易風險 | | | 貿金百科 | | | 貿易知識 | | | 中小企業 | | | 食品土畜 | | | 機械電子 | | | 醫藥保健 | ||

金融 |

| | 銀行產品 | | | 貿易融資 | | | 財資管理 | | | 國際結算 | | | 外匯金融 | | | 信用保險 | | | 期貨金融 | | | 信托投資 | | | 股票理財 | | | 承包勞務 | | | 外商投資 | | | 綜合行業 | ||

推薦 |

| | 財資管理 | | | 交易銀行 | | | 汽車金融 | | | 貿易投資 | | | 消費金融 | | | 自貿區通訊社 | | | 電子雜志 | | | 電子周刊 | ||||||||||

作者:宗承淵 中央財經大學金融學院

前言

保理融資債權作為一種新型債權類基礎資產,其相對于普通的應收賬款而言,由于其債務人資質相對較高,債權規模較大,以及含有追索權的特定屬性,使其逐漸成為各類券商在開展資產證券化業務中的競相追逐的目標資產之一。截止2017年3月,保理融資類債權項目存量只數為14只,發行總額99.07億元,占所有證券化融資總額的0.81%,由此可見,保理融資類債權的證券化在未來還有很大的發展空間。

但是,筆者在實際案例操作中發現,相對于應收賬款類債權不同的是,保理融資類債權在無擔保的情況下,其產品評級仍然較高,往往達到AAA,且基于保理融資類債權的專項計劃存續期較短,僅為8個月到10個月的時間。由此,筆者將結合實際案例,從保理融資類債權的評級邏輯及增信措施的特殊性出發,探討保理資產與應收賬款在開展資產證券化時的增信與評級的差異。

一.私募發行且不設置循環購買

2015年,云南信托首單商業保理ABS落地,該商業保理資產支持專項計劃的原始權益人為江銅保理,募集資金規模為三億元,值得注意的是,該保理資產發行的優先級產品在沒有江銅保理的股東江銅集團擔保的情況下仍然獲得了中誠信給予的AAA、AA+、AA較高評級;在發行利率方面,本資產專項計劃優先 A 類發行利率為 4.8%,

優先 B 類發行利率為 5.0%,優先 C 類發行利率為 5.5%,較低的發行成本一方面反映了江銅保理入池資產質量優質,另一方面也源于該專項管理計劃的在設置上的特殊性,即私募發行且不設置循環購買。

首先,區別于融資租賃、 基礎設施收費權等長期限基礎資產, 商業保理資產具有項目期限較短的特征( 一般只有 3-6 個月),而發行公募資產證券化操作周期較長,對商業保理公司來說并不經濟,而信托公司作為特殊目的信托, 尚無法在交易所直接掛牌開展公募資產證券化業務。但是,與券商、基金子公司的公募(場內)資產證券化相比,信托公司的私募(場外)資產證券化業務, 因其受到《信托法》的支持,能夠提供破產隔離的最佳載體,又免去了交易所審批、 掛牌的各項流程,大大節省了時間周期,因此,選擇私募資產證券化對商業保理公司來說也更加便捷、高效。

另外,由于循環購買對后期再次入池的資產具有穩定性要求,與形成應收賬款類債權不同的是,保理商的保理客戶往往不具備穩定性,保理資產的情況也隨著保理客戶的變化而變化。因此,如果保理商后期新產生的保理債權與首次入池的保理債權情況并不匹配,則評級機構不建議設置循環購買;與此同時,由于保理債權的存續期較短,在此種情況下,保理商更傾向于不設置循環購買而是通過分批次進行保理資產證券化的形式進行融資。在未設置循環購買的情況下,計劃管理人不負責循環購買的義務,因此券商在每次開展資產證券化時收費也較低,比較適合針對每一批次的保理債權分別開展證券化融資。

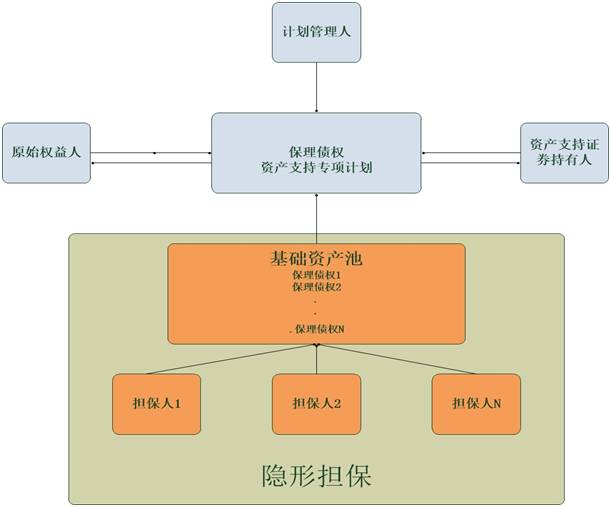

二.保理融資類債權的“隱形擔保”

在長江證券最近接手的一單關于保理債權證券化的項目中,其原始權益人凈資產規模較小,預計融資規模接近于原始權益人凈資產的兩倍。然而,值得注意的是,在該保理債權資產證券化的交易結構設計中,長江證券只設計了優先級次級分層與差額支付承諾兩個增信措施,并沒有提供任何第三方擔保來對產品進行增信,但市場上主流的評級機構對該保理債權的ABS產品最優級的評級仍為AAA。

筆者通過溝通與調查了解到,長江證券在選擇入池資產的保理債權時,必須保證兩個條件:一是該保理債權含有追索權,二是每筆保理債權均已經設置擔保,擔保方式包括保證擔保、股東提供連帶責任擔保等。

由于該保理商的保理客戶大部分為資信較好的國有企業,其進行保理的應收賬款的債務人已經針對該應收賬款債權提供了擔保承諾,從本質上說,一項保理債權的追索權與債務人擔保同時存在的情況下,其效果已經相當于提供了第三方擔保,只是擔保方的主體基于不同應收賬款而不同。保理債權的特殊性,為保理債權在開展證券化融資時提供了“隱形擔保”,無須再根據保理債權另外增設第三方提供擔保增信,因而對基于保理債權的證券化評級,在不涉及第三方擔保的情況下,仍為AAA的最高評級,也不足為奇,這也是保理債權與應收賬款債權在開展資產證券化業務時的不同之處。

三.提前鎖定付款承諾人

2016年8月,招商資管對前海一方融保理有限公司開展的保理融資類債權資產證券化業務中,總計融資規模為8.9億元,專項計劃存續期為246天,無第三方擔保,未設置循環購買環節,且基于該保理資產的資產支持證券具體情況如下表:

由上表不難發現,招商-方恒融產品的結構化分層設計根據產品期限與規模共分為7檔,在無擔保的情況下所有產品信用評級均為AAA,發行成本在3.50%到3.70%之間,期限均不超過1年。

如此特殊的產品結構化分層以及無任何增信措施的情況下仍為AAA的評級現象并不常見,筆者通過查閱招商資管關于該保理資產的說明書發現,在該基礎資產池中的前十大債務人中,除了新疆金玉房地產開發有限公司,剩余9家房地產開發公司均存在被萬科股份直接或間持有股份的情況。

基礎資產池前十大債務人情況

基于這種情況,在此交易結構中,招商資管并沒有設計任何的增信措施,而是直接引入了萬科股份將其作為付款承諾人。在此專項計劃中,萬科股份作為付款承諾人,出具了《付款確認函及授權書》,承諾標的應收賬款到期日全額付款,由此該資產支持證券收益及其本金以付款承諾人萬科股份作為直接還款來源。由于萬科股份系我國房地產行業的龍頭企業之一,資本實力雄厚,綜合實力突出,在該交易結構種將其設為付款承諾人以保證還款來源,這種間接提供信用支持的做法,不失為一種創新。

結語

由以上的案例情況不難發現,保理債權相對于應收賬款形成的普通債權而言,由于保理商在開展保理業務時已經采取了一些保障措施,使得保理債權可以在保理商自身主體資質不高的情況下,仍可以得到較高的信用評級。加之,保理商在開展保理業務時,往往針對集團內的關聯方公司或行業內的龍頭企業,此種情況下保理客戶比較集中單一,從而計劃管理人可以在增信設置上根據這種特點引入付款承諾人的方式來保證保理債權的未來償付能力。

總而言之,對保理融資債權進行證券化融資相當于“二次融資”,因此其融資的基礎資產與債務人情況可能與首次融資面臨的問題有所不同,券商作為計劃管理人應該注意把握保理債權的獨特屬性,從中巧妙設計增信措施,以幫助原始權益人最大程度上降低增信成本,來提高保理資產證券化產品的評級。