| 首頁 | | | 資訊中心 | | | 貿金人物 | | | 政策法規 | | | 考試培訓 | | | 供求信息 | | | 會議展覽 | | | 汽車金融 | | | O2O實踐 | | | CFO商學院 | | | 紡織服裝 | | | 輕工工藝 | | | 五礦化工 | ||

貿易 |

| | 貿易稅政 | | | 供 應 鏈 | | | 通關質檢 | | | 物流金融 | | | 標準認證 | | | 貿易風險 | | | 貿金百科 | | | 貿易知識 | | | 中小企業 | | | 食品土畜 | | | 機械電子 | | | 醫藥保健 | ||

金融 |

| | 銀行產品 | | | 貿易融資 | | | 財資管理 | | | 國際結算 | | | 外匯金融 | | | 信用保險 | | | 期貨金融 | | | 信托投資 | | | 股票理財 | | | 承包勞務 | | | 外商投資 | | | 綜合行業 | ||

推薦 |

| | 財資管理 | | | 交易銀行 | | | 汽車金融 | | | 貿易投資 | | | 消費金融 | | | 自貿區通訊社 | | | 電子雜志 | | | 電子周刊 | ||||||||||

來源:期貨日報 作者:中投期貨 王萬超 姜云超

自4月以來,黑色產業鏈各品種受需求及環保等因素共振影響,走出了一波上漲行情。目前,隨著庫存去化的進行,各品種走勢開始分化,單邊持倉操作風險逐步增加。但是,隨著品種價格走勢的分化,同品種間或者不同品種間的套利空間逐漸顯現。本文將為投資者推薦目前勝率較高的套利交易,并提供構建套利組合的思路。

套利機會之一:焦炭期貨1809-1901正向套利

統計規律分析

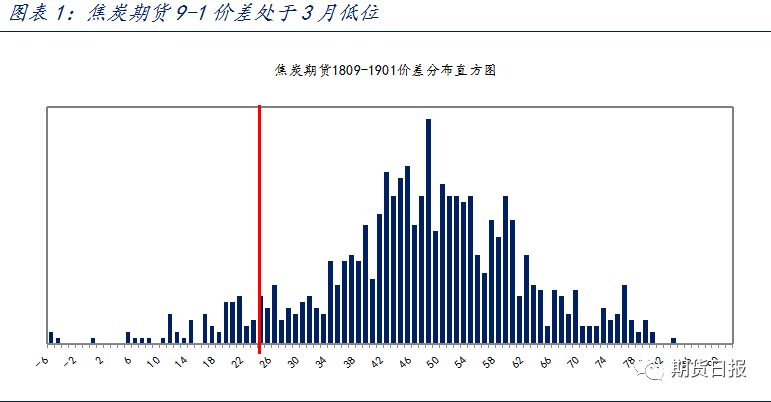

我們截取了近三個月以來的焦炭1809和1901的數據,制作了價差的直方圖。通過價差的分布圖可以看出,目前焦炭的9-1價差大概是25左右(圖表1),且5月17日夜盤時最低下探至6.5。價差處于三個月以來的最低點,在統計學意義上具有大概率的回歸可能。

基本面分析

統計規律分析幫助我們發現套利交易的可行性,基本面分析使得我們確認交易邏輯的正確性。目前,影響焦炭1809合約與1901合約的基本面因素不近相同。1809合約作為近月活躍合約,影響主要因素是現在的市場變量;1901合約作為遠月合約,主要影響因素是投資者對合約活躍時段市場變量的預期。

近月方面,鋼廠開足馬力生產,帶動上游煤焦走強。近兩個月,全國鋼廠開工率直線攀升,從年后的62%上漲至70%(圖表2)。較高的開工率使得鋼廠對上游原材料的采購力度增加,上游焦炭的需求受到提振,價格向上動力充足。

環保政策的出臺,將助推焦炭價格進一步上漲。2018年4月1日,江蘇省環保廳會同徐州市委市政府聯合出臺《徐州市2018年大氣污染防治攻堅行動方案》。方案要求,拆除徐州4.3米高爐,年底完成干熄焦設備改造,停止新增產能。4月11日,環保組進駐徐州突擊檢查,焦化企業限產70%。目前,江蘇地區獨立焦化廠產能1471萬噸,鋼廠焦化廠產能1265萬噸,現貨端價格也在環保刺激下出現第三輪上漲。近期,陜西省也出臺了對煤焦企業限產的文件。按要求,陜西地區焦化企業6-8月限產幅度達到20%左右。中長期來看,鋼廠高開工率回升疊加環保政策對上游煤焦的影響,近月焦炭期價走勢偏強。

遠月方面,1月是取暖季節。參考近年出臺的“2+26”限產措施,2019年將大概率影響黑色產業鏈的價格走勢。焦化企業其工藝的特殊性和供需端影響因素不同,決定了焦炭的1月合約與黑色產業鏈整體走勢有所不同。需求端,鋼廠受采暖季要求,限產幅度達到50%左右,產能釋放不足嚴重影響對上游焦炭的需求。供給端,焦化廠的生產余熱可以用于采暖,可以保證采暖季的供暖需求。因此,對焦化企業的減產要求遠小于對鋼廠的限產要求。一般來看,焦化企業的限產幅度最高只有30%。供需兩端的錯配會使得當期的焦炭保持較弱的走勢。這種預期會使得焦炭1901合約的走勢相對弱于1809合約。

總體來看,焦炭期貨1809合約相對1901合約,基本面影響不同,且近月合約后期走勢會強于遠月合約。統計分析表明價差目前處于相對低位。因此,焦炭期貨1809與1901合約價差的正向套利可操作性較強。

套利機會之二:螺紋鋼期貨與熱軋卷板期貨1810合約跨品種套利

統計規律分析

我們截取了月初以來的螺紋鋼期貨和熱軋卷板期貨1810數據,制作了價差的直方圖。通過價差的分布圖可以看出,目前價差大概是-172左右,且當前價差處于三個月以來的最低點,在統計學意義上具有大概率的回歸可能(圖表3)。

基本面分析

近期黑色產業鏈整體的強勢走勢,與行業去庫存因素有關。但是產業鏈內各產品的庫存去化進度不同,導致了各品種的漲幅和行情啟動的次序有所不同。對比螺紋鋼和熱軋卷板的庫存去化速度,可以看到。螺紋鋼的庫存去化速度遠大于熱卷的庫存去化速度。相對較低的庫存水平以及較快的庫存去化速度預示著后期螺紋鋼在市場上的價格支撐會強于熱卷。

需求方面,通過對比3-5月份不同類型的鋼材需求的變化,我們可以看到,建材方面的需求,季節性較強,價格彈性較大。熱軋卷板的需求較為穩定,季節性因素影響較弱,價格彈性較小。疊加庫存因素的影響,我們認為,螺紋鋼相對于熱軋卷板的價格走勢較強。

綜合來看,螺紋鋼期貨后期走勢強于熱軋卷板期貨,且價差處于相對低位。因此,做多螺紋鋼1810合約,同時做空熱軋卷板期貨1810合約邏輯上具有合理性,且入場點位較好操作性較強。

總結

目前,國內市場終端需求開始放緩,現貨端高價對需求產生抑制作用,南方雨水天氣增加,終端用戶采購謹慎,市場成交趨弱,鋼材庫存在趨勢上出現了降幅放緩。在當前市場,單邊持倉的風險逐步增加,收益風險比逐步減小的情況下,套利交易是比較好的投資策略。

根據前文的分析,我們推薦焦炭期貨1809與1901合約的正向套利;螺紋鋼期貨與熱軋卷板期貨1810合約的正向套利。

風險點:鋼材市場需求短期有偏差導致螺紋鋼和熱卷的價差進一步擴大。