| 首頁(yè) | | | 資訊中心 | | | 貿(mào)金人物 | | | 政策法規(guī) | | | 考試培訓(xùn) | | | 供求信息 | | | 會(huì)議展覽 | | | 汽車(chē)金融 | | | O2O實(shí)踐 | | | CFO商學(xué)院 | | | 紡織服裝 | | | 輕工工藝 | | | 五礦化工 | ||

貿(mào)易 |

| | 貿(mào)易稅政 | | | 供 應(yīng) 鏈 | | | 通關(guān)質(zhì)檢 | | | 物流金融 | | | 標(biāo)準(zhǔn)認(rèn)證 | | | 貿(mào)易風(fēng)險(xiǎn) | | | 貿(mào)金百科 | | | 貿(mào)易知識(shí) | | | 中小企業(yè) | | | 食品土畜 | | | 機(jī)械電子 | | | 醫(yī)藥保健 | ||

金融 |

| | 銀行產(chǎn)品 | | | 貿(mào)易融資 | | | 財(cái)資管理 | | | 國(guó)際結(jié)算 | | | 外匯金融 | | | 信用保險(xiǎn) | | | 期貨金融 | | | 信托投資 | | | 股票理財(cái) | | | 承包勞務(wù) | | | 外商投資 | | | 綜合行業(yè) | ||

推薦 |

| | 財(cái)資管理 | | | 交易銀行 | | | 汽車(chē)金融 | | | 貿(mào)易投資 | | | 消費(fèi)金融 | | | 自貿(mào)區(qū)通訊社 | | | 電子雜志 | | | 電子周刊 | ||||||||||

來(lái)源:期貨日?qǐng)?bào)

原油期貨今日掛牌

萬(wàn)眾矚目的原油期貨3月26日正式在上海國(guó)際能源交易中心上市交易。作為第一個(gè)對(duì)境外投資者開(kāi)放的期貨品種,原油期貨的誕生,承載著我國(guó)金融市場(chǎng)與國(guó)際接軌繼續(xù)向前邁進(jìn)的良好愿望。你準(zhǔn)備好了嗎?

原油期貨是商品期貨市場(chǎng)上最大的品種。美國(guó)期貨業(yè)協(xié)會(huì)(FIA)數(shù)據(jù)顯示,在全球市場(chǎng)中,金融期貨交易量占全球期貨總交易量的88%,商品期貨占比10%,其中能源期貨占所有商品期貨的1/3。原油期貨是我國(guó)第一個(gè)允許境外投資者參與交易的商品期貨,既能夠吸引境外投資者參與中國(guó)期貨市場(chǎng),也能夠?yàn)槲磥?lái)其他期貨品種如鐵礦石國(guó)際化積累經(jīng)驗(yàn)。

中國(guó)原油期貨設(shè)計(jì)的總體方案遵循4個(gè)主要原則——國(guó)際平臺(tái)、人民幣計(jì)價(jià)、凈價(jià)交易、保稅交割。

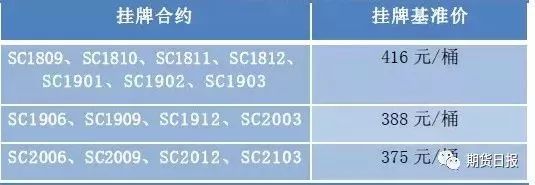

掛牌合約及標(biāo)準(zhǔn)價(jià)

⊙ 掛牌合約:SC1809、SC1810、SC1811、SC1812、SC1901、SC1902、SC1903、SC1906、SC1909、SC1912、SC2003、SC2006、SC2009、SC2012、SC2103。

⊙ SC1809、SC1810、SC1811、SC1812、SC1901、SC1902、SC1903合約的掛盤(pán)基準(zhǔn)價(jià)為416元/桶。SC1906、SC1909、SC1912、SC2003合約的掛盤(pán)基準(zhǔn)價(jià)為388元/桶。SC2006、SC2009、SC2012、SC2103合約的掛盤(pán)基準(zhǔn)價(jià)為375元/桶。

⊙ 交易保證金為合約價(jià)值的7%;漲跌停板幅度為5%。第一個(gè)交易日的漲跌停板幅度為基準(zhǔn)價(jià)的10%。

中國(guó)的原油期貨采用國(guó)際平臺(tái)、凈價(jià)交易、保稅交割和人民幣計(jì)價(jià)。根據(jù)之前公布的原油期貨合約及相關(guān)業(yè)務(wù)細(xì)則,原油期貨合約的交易標(biāo)的為中質(zhì)含硫原油,交易單位為1000桶/手。交易者適當(dāng)性門(mén)檻方面,對(duì)個(gè)人投資者設(shè)置50萬(wàn)元的門(mén)檻,對(duì)機(jī)構(gòu)客戶設(shè)置100萬(wàn)元的門(mén)檻,同時(shí)要求具有相關(guān)的交易經(jīng)驗(yàn),具有一定的抵御承受風(fēng)險(xiǎn)能力。

我國(guó)原油期貨的掛牌合約和境外有什么區(qū)別?

我國(guó)原油期貨掛牌合約擬定為36 個(gè)月以內(nèi)的合約,其中最近1-12 個(gè)月為連續(xù)月份合約,12 個(gè)月以后為季月合約。國(guó)外成熟原油期貨市場(chǎng)的掛牌月份一般較長(zhǎng)。布倫特原油期貨掛牌合約為96 個(gè)連續(xù)月份。WTI 原油期貨掛牌合約為掛牌未來(lái)9 年的合約:交易當(dāng)年及其后5 年的連續(xù)月份合約;第6 年及后續(xù)的6 月和12 月合約。迪拜商品交易所阿曼原油期貨合約的掛牌月份為交易當(dāng)年及其后5年月份掛牌。當(dāng)年12 月合約交易終止后,將新增一個(gè)日歷年。考慮到我國(guó)期貨市場(chǎng)一般遠(yuǎn)期月份合約交易非常清淡,所以市場(chǎng)發(fā)展初期最遠(yuǎn)掛牌月份暫定為36 個(gè)月,未來(lái)能源中心將根據(jù)市場(chǎng)發(fā)展和投資者的需求來(lái)進(jìn)一步調(diào)整掛牌月份。

保證金收取標(biāo)準(zhǔn)是如何的?

境外特殊非經(jīng)紀(jì)參與者、境外客戶可以使用外匯資金作為保證金。以外匯資金作為保證金的,以中國(guó)外匯交易中心公布的當(dāng)日人民幣匯率中間價(jià)作為其市值核定的基準(zhǔn)價(jià),目前能源中心規(guī)定可用于作為保證金的外匯幣種為美元,折扣率為0.95。

當(dāng)日閉市前外匯資金的市值先按照前一交易日中國(guó)外匯交易中心公布的當(dāng)日人民幣匯率中間價(jià)核算。每日結(jié)算時(shí)按上述規(guī)定的方法重新確定外匯資金作為保證金使用的基準(zhǔn)價(jià)并調(diào)整折后金額。

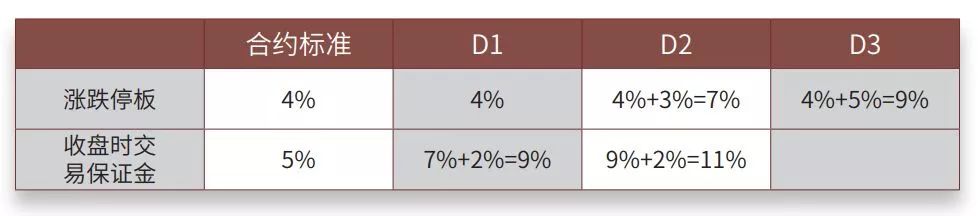

出現(xiàn)單邊市時(shí),漲跌停板怎么算?

當(dāng)某原油期貨合約在某一交易日(該交易日稱為D1交易日,D1交易日后的連續(xù)五個(gè)交易日分別稱為D2、D3、D4、D5、D6交易日)出現(xiàn)單邊市,能源中心將提高漲跌停板幅度和保證金水平,提高幅度如下表所示:

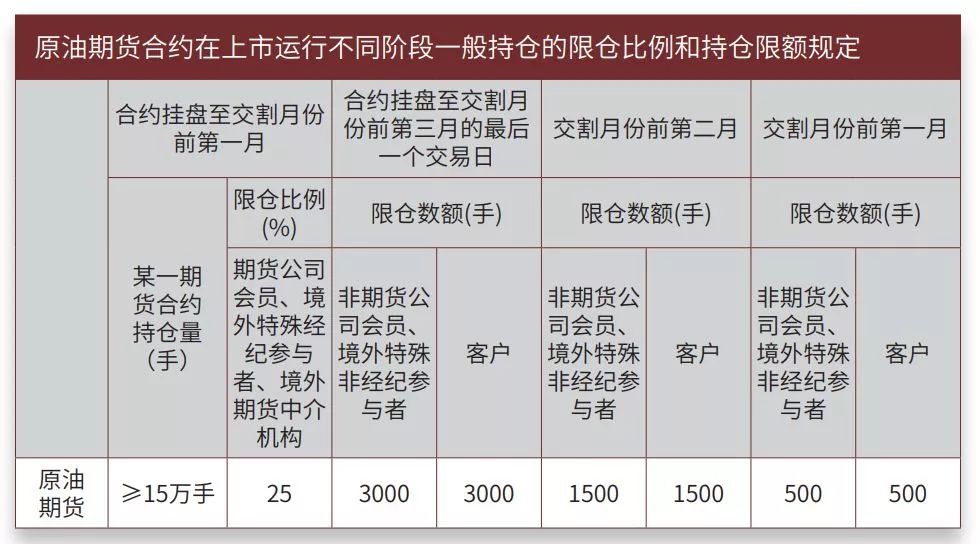

關(guān)于持倉(cāng)限額有哪些不同?

當(dāng)某一合約持倉(cāng)量達(dá)到20萬(wàn)手(雙向)時(shí),能源中心將公布該月份合約前20名期貨公司會(huì)員、境外特殊經(jīng)紀(jì)參與者的成交量、買(mǎi)持倉(cāng)量、賣(mài)持倉(cāng)量。

可交割油種及升貼水是多少?

上海國(guó)際能源交易中心原油期貨采用實(shí)物交割。國(guó)際上最具影響力的兩個(gè)原油期貨,CME的WTI采用實(shí)物交割;而ICE的布倫特原油期貨采用布倫特指數(shù)進(jìn)行現(xiàn)金交割,之所以能夠采用現(xiàn)金交割,主是是依托英國(guó)北海發(fā)達(dá)的原油現(xiàn)貨市場(chǎng),以及由現(xiàn)貨市場(chǎng)衍生出的眾多布倫特原油衍生品。據(jù)統(tǒng)計(jì),國(guó)際上大約有70%甚至高達(dá)80%的原油現(xiàn)貨貿(mào)易采用布倫特價(jià)格體系作為定價(jià)依據(jù)。因此,依托現(xiàn)貨價(jià)格編制的布倫特指數(shù)具有權(quán)威性,能夠被市場(chǎng)認(rèn)可和接受。

但在我國(guó)境內(nèi),原油貿(mào)易需要經(jīng)營(yíng)許可,不能自由流通,也就不存在用于現(xiàn)金交割的價(jià)格基礎(chǔ)。同時(shí),我國(guó)期貨市場(chǎng)注重于服務(wù)實(shí)體經(jīng)濟(jì),實(shí)物交割能夠保證期貨不脫離現(xiàn)貨市場(chǎng)。

從保稅和完稅來(lái)看,原油期貨采用保稅交割。一方面,雖然我國(guó)境內(nèi)原油不能自由流通,但我國(guó)沿海及周邊國(guó)家,保稅貿(mào)易存在一定的量;另一方面,也是對(duì)標(biāo)國(guó)際,國(guó)際上原油貿(mào)易的價(jià)格均是不含稅的價(jià)格。

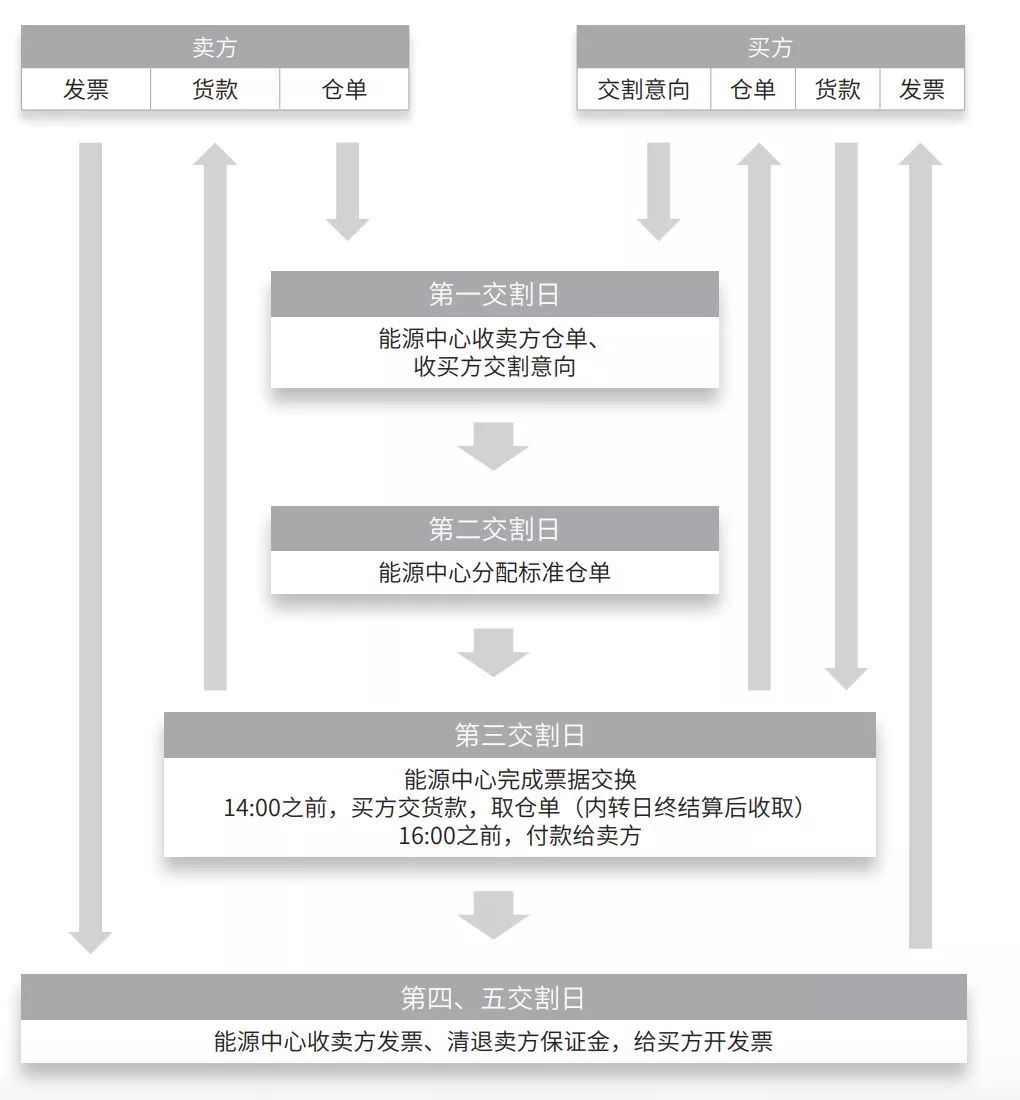

INE原油期貨交割流程

注意:原油期貨實(shí)物交割結(jié)算應(yīng)當(dāng)通過(guò)上海國(guó)際能源交易中心辦理,暫不開(kāi)展以下三類(lèi)自行結(jié)算業(yè)務(wù):

1. 期轉(zhuǎn)現(xiàn)使用標(biāo)準(zhǔn)倉(cāng)單自行結(jié)算;

2. 期轉(zhuǎn)現(xiàn)使用非標(biāo)準(zhǔn)倉(cāng)單自行結(jié)算;

3. 標(biāo)準(zhǔn)倉(cāng)單轉(zhuǎn)讓自行結(jié)算。

倉(cāng)儲(chǔ)費(fèi)為人民幣0.2元/桶·天

在原油期貨交割業(yè)務(wù)上,倉(cāng)儲(chǔ)費(fèi)為人民幣0.2元/桶·天,由指定交割倉(cāng)庫(kù)向貨主或其委托代理人收取。上期能源可以根據(jù)市場(chǎng)發(fā)展情況調(diào)整倉(cāng)儲(chǔ)費(fèi)的收費(fèi)標(biāo)準(zhǔn)并另行通知。檢驗(yàn)費(fèi)由各指定檢驗(yàn)機(jī)構(gòu)按現(xiàn)行收費(fèi)標(biāo)準(zhǔn)向原油入出庫(kù)時(shí)的貨主或其委托代理人收取。其他費(fèi)用如港務(wù)費(fèi)、港建費(fèi)、碼頭裝卸費(fèi)等由有關(guān)機(jī)構(gòu)按現(xiàn)行收費(fèi)標(biāo)準(zhǔn)向原油入出庫(kù)時(shí)的貨主或其委托代理人收取。

可交割油種原產(chǎn)地(裝運(yùn)港)

可交割油種原產(chǎn)地(裝運(yùn)港)方面,阿拉伯聯(lián)合酋長(zhǎng)國(guó)迪拜原油為法特港,阿拉伯聯(lián)合酋長(zhǎng)國(guó)上扎庫(kù)姆原油為茲爾庫(kù)島,阿曼蘇丹國(guó)阿曼原油為費(fèi)赫勒港,卡塔爾國(guó)卡塔爾海洋油為哈盧爾島,也門(mén)共和國(guó)馬西拉原油為席赫爾,伊拉克共和國(guó)巴士拉輕油為巴士拉油碼頭或者單點(diǎn)系泊浮筒,中國(guó)勝利原油為中國(guó)石化勝利油田分公司東營(yíng)原油庫(kù)。

我國(guó)原油期貨的最后交易日和交割日期與國(guó)外期貨合約有什么區(qū)別?

我國(guó)原油期貨市場(chǎng)的最后交易日是合約月份前一月最后交易日。例如:1706合約,最后交易日是2017 年5月30 日。交割日期是最后交易日后連續(xù)五個(gè)工作日( 倉(cāng)單交割)。

紐約商品交易所 WTI 的最后交易日的規(guī)定是:當(dāng)前交割月交易應(yīng)在交割月前一個(gè)月的第二十五個(gè)日歷日前的第三個(gè)交易日停止。若第二十五個(gè)日歷日不是交易日,交易應(yīng)在第二十五個(gè)日歷日前最后一個(gè)交易日之前的第三個(gè)交易日停止。例如:1706 合約,最后交易日是2017 年5月22 日。紐約商品交易所 WTI 采用實(shí)物交割,交割期是:交割月第一個(gè)工作日至最后一個(gè)工作日。

洲際交易所布倫特的最后交易日的規(guī)定是:合約月份前第二個(gè)月的最后一個(gè)交易日。例如:1706 合約,最后交易日是 2017 年4 月 28 日。采用現(xiàn)金交割,現(xiàn)貨市場(chǎng)發(fā)達(dá),為期貨交割提供了權(quán)威結(jié)算價(jià)。迪拜的最后交易日是合約月份前第二個(gè)月的最后一個(gè)交易日。例如:1706 合約,最 后交易日是 2017 年 4 月 28 日。

迪拜商品交易所采用實(shí)物交割,交割期是:最后交易日后第一個(gè)工作日完成交割申請(qǐng)和配對(duì),最后交易日后一個(gè)月內(nèi)完成交割。

紐約商品交易所 WTI 的最后交易日的規(guī)定是:當(dāng)前交割月交易應(yīng)在交割月前一個(gè)月的第二十五個(gè)日歷日前的第三個(gè)交易日停止。若第二十五個(gè)日歷日不是交易日,交易應(yīng)在第二十五個(gè)日歷日前最后一個(gè)交易日之前的第三個(gè)交易日停止。例如:1706 合約,最后交易日是2017 年5月22 日。

紐約商品交易所 WTI 采用實(shí)物交割,交割期是:交割月第一個(gè)工作日至最后一個(gè)工作日。洲際交易所布倫特的最后交易日的規(guī)定是:合約月份前第二個(gè)月的最后一個(gè)交易日。例如:1706 合約,最后交易日是 2017 年4 月 28 日。采用現(xiàn)金交割,現(xiàn)貨市場(chǎng)發(fā)達(dá),為期貨交割提供了權(quán)威結(jié)算價(jià)。迪拜的最后交易日是合約月份前第二個(gè)月的最后一個(gè)交易日。例如:1706 合約,最 后交易日是 2017 年 4 月 28 日。迪拜商品交易所采用實(shí)物交割,交割期是:最后交易日后第一個(gè)工作日完成交割申請(qǐng)和配對(duì),最后交易日后一個(gè)月內(nèi)完成交割。

INE 原油期貨上市首日機(jī)會(huì)與策略

國(guó)貿(mào)期貨認(rèn)為,根據(jù)阿曼原油5月合約最新價(jià)格計(jì)算出來(lái)的理論定價(jià)作為INE 9月合約參考價(jià),由于INE 9月合約掛牌基準(zhǔn)價(jià)416元/桶,低于計(jì)算得到的理論掛牌價(jià)格441.5元/桶,因此上市首日單邊操作上建議做多INE 原油合約;跨期套利建議多近月空遠(yuǎn)月;跨市套利建議空阿曼原油合約多INE 原油合約。

一德期貨陳通根據(jù)中東交割油種入庫(kù)成本測(cè)算,得出理論升水(INE SC-DME Oman)約為2.55美元/桶,他認(rèn)為,SC 1809理論價(jià)格=66.35+2.55=68.9美元/桶=434.07元/桶。而INE公布的SC 1809的掛牌416元/桶,明顯低于理論價(jià)格,加之23日外盤(pán)原油期貨表現(xiàn)強(qiáng)勢(shì),因此建議投資者首日交易擇機(jī)單邊做多。需要注意的是,SC原油期貨錨定的是中東交割油種的人民幣到岸價(jià)格,在某種程度上,交易SC原油期貨就是交易人民幣匯率的變化。例如外盤(pán)原油價(jià)格疲軟,人民幣升值,兩者之間就會(huì)形成共振加速SC原油期貨下跌。

中東交割油種入庫(kù)成本測(cè)算表

跨期套利方面,陳通認(rèn)為,在境內(nèi)外投資者的廣泛參與下,SC原油期貨將成為與外盤(pán)原油期貨高度聯(lián)動(dòng)的國(guó)際化品種。目前Oman和Brent原油期貨的遠(yuǎn)期曲線呈現(xiàn)Backwardation結(jié)構(gòu),而INE公布的SC掛盤(pán)基準(zhǔn)價(jià)呈現(xiàn)三段平行式結(jié)構(gòu),上市交易后將大概率參照外盤(pán)形成跨期價(jià)差,建議在開(kāi)盤(pán)首日進(jìn)行買(mǎi)近月賣(mài)遠(yuǎn)月的正向套利。

關(guān)于SC原油與化工品期貨的套利機(jī)會(huì),陳通認(rèn)為原則上是基本面強(qiáng)弱對(duì)沖邏輯。兩者的供需面差異是最主要的驅(qū)動(dòng)來(lái)源,如果供需矛盾能夠給出明確方向,而且又有原油的配合,那么行情會(huì)更加順暢一些。總體來(lái)看,原油到化工品的上下游產(chǎn)業(yè)鏈越長(zhǎng),傳導(dǎo)路徑越復(fù)雜,相關(guān)性越低。例如,瀝青的原料100%是原油,而甲醇的原料跟原油沒(méi)有關(guān)系,原油只能通過(guò)影響MTBE調(diào)油、聚烯烴、甲醇汽油等途徑去影響甲醇價(jià)格,因此瀝青與原油價(jià)格的相關(guān)性明顯更高,我們建議重點(diǎn)關(guān)注瀝青、PTA、塑料、PP與SC原油期貨之間的跨品種套利機(jī)會(huì)。

原油與化工品期貨價(jià)格五年相關(guān)性

溫馨提示:參與原油期貨交易要有全球視野

作為大宗商品之王,原油不僅有天然的商品屬性,還具有獨(dú)特的金融屬性。對(duì)于我國(guó)即將上市的原油期貨,不少交易者早已摩拳擦掌、躍躍欲試。

不過(guò),有專(zhuān)業(yè)人士提醒,作為我國(guó)首個(gè)國(guó)際化期貨品種,原油期貨上市后與國(guó)際市場(chǎng)會(huì)保持緊密聯(lián)動(dòng)。投資者參與原油期貨交易除要熟悉現(xiàn)貨產(chǎn)業(yè)現(xiàn)狀和相關(guān)知識(shí)外,還要關(guān)注金融市場(chǎng)波動(dòng)、地緣政治變化等因素可能帶來(lái)的影響。另外,跨境交易者還要注意境內(nèi)外市場(chǎng)在交易規(guī)則、交易時(shí)間等方面的差異,提前做好安排。