| 首頁 | | | 資訊中心 | | | 貿金人物 | | | 政策法規 | | | 考試培訓 | | | 供求信息 | | | 會議展覽 | | | 汽車金融 | | | O2O實踐 | | | CFO商學院 | | | 紡織服裝 | | | 輕工工藝 | | | 五礦化工 | ||

貿易 |

| | 貿易稅政 | | | 供 應 鏈 | | | 通關質檢 | | | 物流金融 | | | 標準認證 | | | 貿易風險 | | | 貿金百科 | | | 貿易知識 | | | 中小企業 | | | 食品土畜 | | | 機械電子 | | | 醫藥保健 | ||

金融 |

| | 銀行產品 | | | 貿易融資 | | | 財資管理 | | | 國際結算 | | | 外匯金融 | | | 信用保險 | | | 期貨金融 | | | 信托投資 | | | 股票理財 | | | 承包勞務 | | | 外商投資 | | | 綜合行業 | ||

推薦 |

| | 財資管理 | | | 交易銀行 | | | 汽車金融 | | | 貿易投資 | | | 消費金融 | | | 自貿區通訊社 | | | 電子雜志 | | | 電子周刊 | ||||||||||

來源:華爾街見聞 作者:張一葦

有“新債王”之稱、管理逾1000億美元資產的DoubleLine Capital首席執行官Jeffrey Gundlach周三(12月13日)接受CNBC采訪時表示,新的一年他的最佳投資策略就是配置大宗商品,市場的大類資產輪動將再次迎來風格切換。

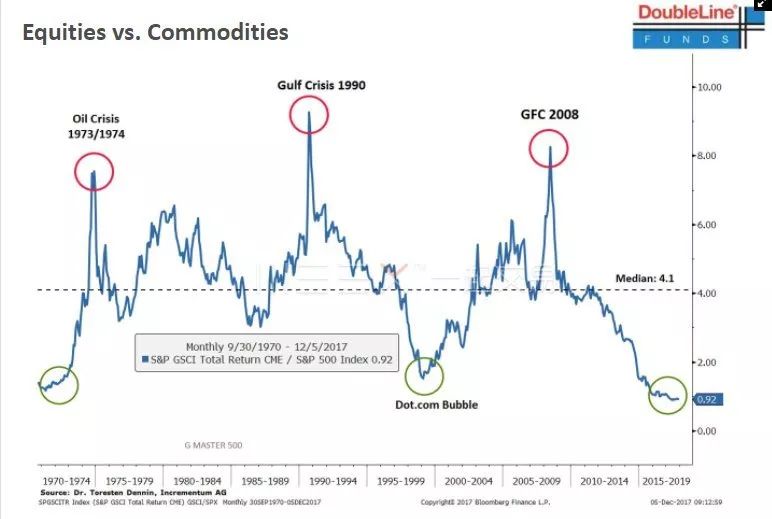

Gundlach稱,“我認為投資者是時候向他們的投資組合當中加入大宗商品了”。Gundlach指出,若將過去數十年來的標普高盛大宗商品指數和標準普爾500指數加以比較,會發現兩者的回報率之間存在著“你追我趕”的關系,每當大宗商品表現優于股票后,股價就會“奮起直追”迎來大漲,反之亦然。

舉例來說,1995到2001年的科網泡沫期間,股市回報率就將大宗商品遠遠地拋在后頭,但之后大宗商品便一路走強,直到2008年金融海嘯爆發為止。

來源:Doubleline Capital

大宗商品已形成歷史性的價值洼地 10-15%資金配置廣泛投入各種大宗商品 避免單押黃金

Gundlach表示,“市場一次次反映出這種大類資產輪動的現象,周而復始甚至讓人覺得有些詭異。仔細看看上面這張表不難發現,大宗商品現在已經形成了歷史性的價值洼地,正是你應當買入的時機。”

他認為目前大宗商品與股市回報率的相對水平,已經低至前幾輪風格切換(如20世紀70年代和20世紀90年代)的記錄低位。今年標普高盛大宗商品指數上漲5個百分點,而標普500指數則攀升達19%。

Gundlach指出,此時投資大宗商品也有基本面的支撐。全球經濟復蘇腳步穩健,美國稅改將進一步推動增長,而歐洲央行仍在執行“離譜”的刺激政策,短期內沒有收縮銀根的跡象,Gundlach預計未來六個月內經濟都不致于陷入衰退。

大宗商品報價2016年就已止跌回穩,Gundlach預計,美元指數接下來將進一步走軟,因為美聯儲緊縮貨幣政策的程度將無法達到預定的目標。美元下跌也對大宗商品報價和新興市場有利,Gundlach表示他仍舊偏好這兩種資產。

在被問到把投資組合10%資金配置到黃金的比例是否太高時,Gundlach表示他寧可把10-15%的資金廣泛投入各種大宗商品、而非單押黃金。

數字貨幣熱潮變味成“搏傻” 做空比特幣“會賺大錢”

對于年內漲逾2000%向20000美元大關的沖刺的比特幣,Gundlach持懷疑態度。

我們正在見證一場盛況空前的“搏傻”。市場7天24小時不間斷地討論比特幣,簡直跟瘋了一樣。

We are starting to see the big rock of silly season. This is the kind of nutty stuff, the fact we're talking about it 24/7.

Gundlach認為比特幣暴漲的背后,幾乎沒有什么理性分析可言。“如果你今天做空比特幣,會賺大錢。但比特幣是否還會再創新高?當然也會。”

Gundlach表示他不持有比特幣資產,并懷疑數字加密貨幣是否合理合法,認為數字貨幣總有一天會被黑客破解。“我對這種狂熱驅動下的交易市場沒有興趣。”

稅改會帶來“意想不到的后果” 將打擊垃圾債市場

至于美國市場翹首以盼的特朗普稅改,也并非皆大歡喜。Gundlach表示,“目前這些改變現行稅制的嘗試將帶來意想不到的結果”,認為稅改將傷害部分行業企業,并可能“引發垃圾債市場的違約潮”。

在一些業已承擔高賦稅的州,如加利福尼亞州、紐約州和新澤西州,稅率不降反升,在Gundlach看來也將使這些州的居民避免購買股票和其他風險資產,利空垃圾債市場。

美國2年期、10年期國債收益率的收斂程度值得大家關注。人們試圖為收益率曲線扁平化找理由,認為這代表著美國經濟已來到緊縮循環的中期、而不是在初期階段。Gundlach表示,收益率曲線不斷扁平化的趨勢若繼續,長短債利差總有一天會降至零,屆時就是經濟衰退即將到來的信號。

Gundlach重申,美國10年期國債收益率將在下次總統大選前、或是一年后拉升至6%,預估未來四年收益率平均每年可能上升75個基點。