| 首頁 | | | 資訊中心 | | | 貿(mào)金人物 | | | 政策法規(guī) | | | 考試培訓(xùn) | | | 供求信息 | | | 會議展覽 | | | 汽車金融 | | | O2O實踐 | | | CFO商學(xué)院 | | | 紡織服裝 | | | 輕工工藝 | | | 五礦化工 | ||

貿(mào)易 |

| | 貿(mào)易稅政 | | | 供 應(yīng) 鏈 | | | 通關(guān)質(zhì)檢 | | | 物流金融 | | | 標準認證 | | | 貿(mào)易風(fēng)險 | | | 貿(mào)金百科 | | | 貿(mào)易知識 | | | 中小企業(yè) | | | 食品土畜 | | | 機械電子 | | | 醫(yī)藥保健 | ||

金融 |

| | 銀行產(chǎn)品 | | | 貿(mào)易融資 | | | 財資管理 | | | 國際結(jié)算 | | | 外匯金融 | | | 信用保險 | | | 期貨金融 | | | 信托投資 | | | 股票理財 | | | 承包勞務(wù) | | | 外商投資 | | | 綜合行業(yè) | ||

推薦 |

| | 財資管理 | | | 交易銀行 | | | 汽車金融 | | | 貿(mào)易投資 | | | 消費金融 | | | 自貿(mào)區(qū)通訊社 | | | 電子雜志 | | | 電子周刊 | ||||||||||

作者 | 陳永福

來源 |《農(nóng)業(yè)展望》

進入21世紀以來,中國植物油消費呈急劇擴大的態(tài)勢,世人關(guān)注的焦點主要集中于大豆及豆油的貿(mào)易變動和國內(nèi)生產(chǎn)狀況,而棕櫚油進口就在這短短的幾年間,就以遠遠超過豆油進口量的態(tài)勢,從2000年的141萬t增加到2005年的456萬t,并成為世界最大的棕櫚油進口國,也成為中國植物油消費中消費量僅次于豆油和菜籽油的第三大植物油品種。可見,棕櫚油已經(jīng)成為中國植物油供給的重要組成部分,從確保植物油供給安全的角度出發(fā),分析世界棕櫚油生產(chǎn)貿(mào)易狀況以及中國棕櫚油進口增加的原因就具有重要的現(xiàn)實意義。雖然趙國志(2005)對世界植物油料油脂的生產(chǎn)貿(mào)易消費進行了介紹,張希財(2005)對棕櫚油的供需和競爭力進行了分析,但對中國棕櫚油進口增加沒有進行詳細的原因分析。因此,本文首先對世界棕櫚油生產(chǎn)與貿(mào)易現(xiàn)狀進行分析;其次,分析中國棕櫚油進口結(jié)構(gòu)及其變動;再次,探討中國棕櫚油進口急劇增加的原因;最后是結(jié)論和建議。

1 世界棕櫚油生產(chǎn)與貿(mào)易現(xiàn)狀分析

1.1 生產(chǎn)現(xiàn)狀分析

積主要集中于亞洲(東南亞)和西非地區(qū),2005年這兩個地區(qū)占世界的比重為92%,其中尤以亞洲地區(qū)為主,該地區(qū)占世界的比重達60%。1961~1983年世界棕櫚樹種植面積基本穩(wěn)定,略有增幅;1983年以后,世界棕櫚樹種植面積呈直線上升趨勢,截至2005年種植面積已經(jīng)達到歷史最高峰,為1260萬hm2,與1983年相比,增幅達2倍。世界棕櫚樹種植面積的擴大與1973年和1979年發(fā)生的兩次石油危機所導(dǎo)致的世界原材料價格上漲有很大關(guān)聯(lián)性。

目前,世界棕櫚樹種植面積居世界前四位的國家分別是馬來西亞、印度尼西亞、尼日利亞、泰國,其中馬來西亞、印度尼西亞和泰國占世界棕櫚樹種植面積的60%。世界棕櫚樹種植一直到1994年都是以西非地區(qū)占據(jù)主導(dǎo)地位,1994年以后亞洲亞地區(qū)的棕櫚樹種植面積超過西非,其中尤以馬來西亞和印度尼西亞的種植規(guī)模出現(xiàn)了迅速擴張。馬來西亞的棕櫚樹種植面積的擴張起始于20世紀70年代,特別是第一次世界石油危機之后,其種植面積基本呈直線上升趨勢,截止到2005年,其棕櫚樹種植面積已經(jīng)擴大到362萬hm2。印度尼西亞的棕櫚樹種植面積擴大是始于20世紀80年代中期,特別是1985年以后,該國的棕櫚樹種植面積扶搖直上,截止到2005年該國的棕櫚樹種植面積已經(jīng)達到360萬hm2,而且從20世紀90年代以來該國種植面積的擴大速度遠遠超過馬來西亞,該國的種植面積大有趕超馬來西亞的態(tài)勢。尼日利亞的棕櫚樹種植面積一直到2000年都位居世界首位,但其位置在2001年被馬來西亞所取代,2005年其第二位的位置又被印度尼西亞所取代。20世紀60年代以來,尼日利亞棕櫚樹種植經(jīng)歷了減少之后又擴大的局面,從1961年的270萬hm2跌落到1983年的190萬hm2后,又迅速擴張,截至2005年,其種植規(guī)模已經(jīng)達到332萬hm2。進入20世紀90年代后,泰國棕櫚樹種植面積呈擴張態(tài)勢,但其規(guī)模還遠小于上述三個國家。

根據(jù)聯(lián)合國糧農(nóng)組織的數(shù)據(jù),2003/04年度世界棕櫚油產(chǎn)量達到3142萬t,其中居世界前四位的國家也分別是馬來西亞、印度尼西亞、尼日利亞和泰國,馬來西亞和印度尼西亞產(chǎn)量分別為1485萬t和1116萬t,兩國產(chǎn)量約占世界總產(chǎn)量的83%,尼日利亞和泰國的產(chǎn)量分別為118萬t和68萬t,兩國產(chǎn)量約占世界總產(chǎn)量的6%,這樣居世界前四位國家的產(chǎn)量約占世界總產(chǎn)量的89%。可見,世界棕櫚油生產(chǎn)具有高度集中的特征。

另據(jù)2006年9月份美國農(nóng)業(yè)部的估計,2006/07年度,世界棕櫚油產(chǎn)量將高達3737萬t,居世界前四位的馬來西亞、印度尼西亞、尼日利亞和泰國的棕櫚油產(chǎn)量將占到世界總產(chǎn)量的91%,而且印度尼西亞的產(chǎn)量將超過馬來西亞的產(chǎn)量成為世界最大的棕櫚油生產(chǎn)國。

1.2 貿(mào)易現(xiàn)狀分析

根據(jù)聯(lián)合國糧農(nóng)組織統(tǒng)計,世界棕櫚油貿(mào)易量呈不斷擴大的態(tài)勢,2004年世界棕櫚油進口量達2480萬t,進口額達128億美元,與1990年相比,二者分別擴大了1.9倍和3倍。2004年進口居世界前四位的分別為歐盟、中國、印度和巴基斯坦,其進口量約占世界進口總量的58%,其中,歐盟棕櫚油進口量從1990年的186萬t增至2004年的549萬t,中國從114萬t增至402萬t,印度從49萬t增加到347萬t,巴基斯坦從60萬t增加到128萬t,進入20世紀90年代以后,這四個國家的棕櫚油進口均出現(xiàn)了快速增長的態(tài)勢,如果僅以單個國家來看,中國已經(jīng)是世界上最大的棕櫚油進口國。

出口居世界前四位的國家分別為馬來西亞、印度尼西亞、荷蘭和巴布亞新幾內(nèi)亞,這四個國家的出口量占世界出口量的92%,其中2004年馬來西亞的棕櫚油出口量達到1268萬t,印度尼西亞的棕櫚油出口量達到968萬t。

綜合以上分析可知,世界棕櫚油產(chǎn)量不僅呈直線上升態(tài)勢,而且生產(chǎn)貿(mào)易都具有高度集中的特征,特別是1990年以來,居世界棕櫚油進口前四位的國家和地區(qū)均出現(xiàn)快速增長態(tài)勢,馬來西亞和印度尼西亞的棕櫚油生產(chǎn)及出口均具有快速增長態(tài)勢。

2 中國棕櫚油進口變動與結(jié)構(gòu)分析

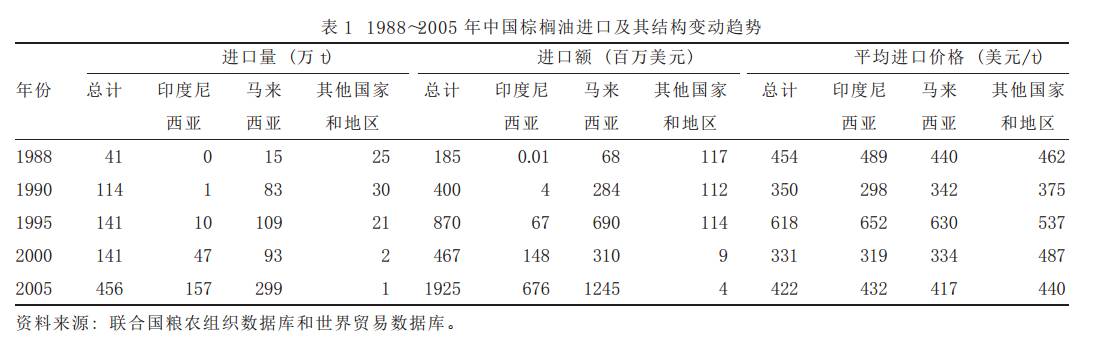

中國棕櫚油進口始于20世紀60年代,但進口處于斷斷續(xù)續(xù)的狀態(tài),從發(fā)生世界第一次石油危機的1973年開始,中國棕櫚油進口量開始超過1萬t的水平,1986年開始超過10萬t的水平,1990年開始超過100萬t,一直到2000年中國棕櫚油進口量一直處于150萬t以內(nèi)的水平,但從2001年開始,中國棕櫚油進口量急劇擴張,到2005年其進口量達到456萬t水平,其進口額超過19億美元以上。

20世紀80年代末以來,中國棕櫚油進口來源國的構(gòu)成變動較大,1988年中國主要的棕櫚油進口國家和地區(qū)分別為新加坡、馬來西亞、奧地利、泰國和中國香港,到2005年中國進口棕櫚油幾乎就全部依賴于馬來西亞和印度尼西亞。(見表1)在中國棕櫚油進口中,來自印度尼西亞的棕櫚油比重上升較快,2005年其比重已經(jīng)達到34%,而馬來西亞的比重則占到65%,這與其20世紀90年代的平均水平74%相比出現(xiàn)了一定程度的下降。中國來自印度尼西亞棕櫚油的進口增加與印度尼西亞棕櫚樹種植面積的擴大以及低價有關(guān),1990~2005年中國進口棕櫚油中,每噸印度尼西亞和馬來西亞的棕櫚油平均價格分別為429美元和449美元,而且只有1995年、2004年和2005年前者的價格才高于后者。

3 中國棕櫚油進口增加的原因分析

從上面的分析可以看出,近年來,中國棕櫚油進口擴張非常迅速,已經(jīng)成為世界最大的棕櫚油進口國,下面就來具體分析中國棕櫚油進口增加的主要原因。

首先,從國內(nèi)需求因素來看,中國棕櫚油進口增加主要源于國內(nèi)植物油消費總量的增加及植物油消費構(gòu)成中棕櫚油的比重上升,尤其是與用于食品加工的棕櫚油需求量急劇增加有關(guān)。根據(jù)美國農(nóng)業(yè)部統(tǒng)計,2002年度中國植物油消費量為1741萬t,到2005年度已經(jīng)增加到2136萬t,其中棕櫚油消費量的比重從20%增加到22%,花生油比重從13%下降到11%。同時,在棕櫚油的消費量中,食用消費量從75%下降到60%,食品加工用油從25%上升到40%,目前,國內(nèi)方便面以及餅干等食品加工中大部分都是用的棕櫚油,同時,國內(nèi)食用油市場比較混亂,而伴隨色拉油等桶裝油市場大規(guī)模形成和激烈競爭,再加上桶裝油又沒有明確標明各種植物油的比重,從追求利潤的角度出發(fā),這就加大了食用油廠家在桶裝油中提高棕櫚油比重的可能性。

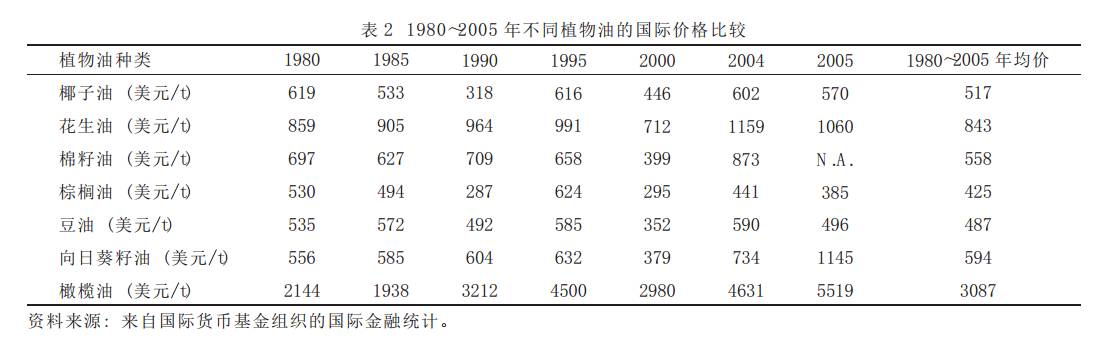

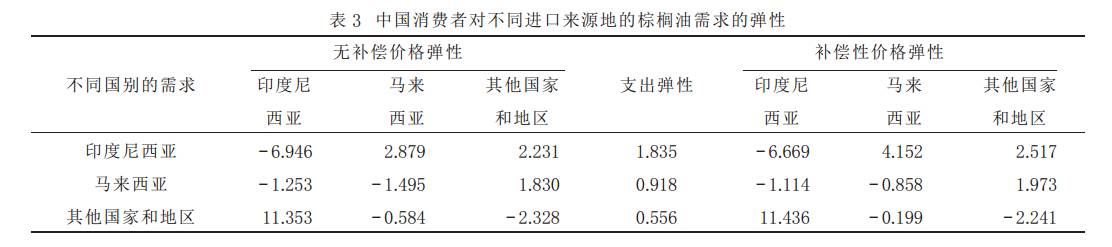

棕櫚油構(gòu)成比重的增加主要歸功于其價格優(yōu)勢,從表2可以看出,在國際植物油市場上,棕櫚油的價格遠遠低于其他植物油的價格,如1980~2005年的平均價格中,棕櫚油價格與豆油價格之間每噸存在62美元的差距;就國內(nèi)而言,2005年中國棕櫚油平均進口價格(CIF)為每噸3492元,北京市西城區(qū)的豆油集市價為每噸3800元,這表明棕櫚油相對于其他植物油而言,具有較強的價格優(yōu)勢。這也是食品加工中所用植物油選用棕櫚油的重要原因,當然,選棕櫚油用于食品加工也與其高脂肪酸的特性有關(guān)。其次,從進口需求結(jié)構(gòu)來看,根據(jù)筆者利用近似理想需求系統(tǒng)模型(LA/AIDS,Green和Alston,1991)估計所得來自馬來西亞、印度尼西亞和世界其他國家和地區(qū)的棕櫚油進口需求的價格彈性(表3),說明中國消費者對棕櫚油進口需求富有價格彈性,而且對于印度尼西亞和馬來西亞的棕櫚油需求富有支出彈性,這也進一步說明棕櫚油的低價格是導(dǎo)致棕櫚油消費比重上升的重要原因,同時也說明中國植物油支出水平的提高,也是導(dǎo)致中國棕櫚油需求量增加的重要原因之一。下面是對表3中估計結(jié)果的具體分析。

從表3的結(jié)果具體可以看出:

(1)中國消費者對來自棕櫚油進口的需求的自價格彈性為負值且均大于1,特別是對來自印度尼西亞的棕櫚油的自價格彈性值為6.946,表明中國消費者對進口棕櫚油的需求富有價格彈性,對來自印度尼西亞的棕櫚油價格特別敏感;

(2)中國消費者對印度尼西亞的棕櫚油進口需求與馬來西亞、世界其他國家和地區(qū)的交叉價格彈性為正,表明印度尼西亞的棕櫚油與馬來西亞、世界其他國家和地區(qū)的棕櫚油具有較強的競爭關(guān)系;

(3)中國消費者對馬來西亞的棕櫚油進口需求與印度尼西亞的交叉價格彈性為正,而與世界其他國家和地區(qū)的交叉價格彈性為負,表明馬來西亞的棕櫚油與印度尼西亞的棕櫚油對于中國消費者的需求而言,具有較好的互補關(guān)系,也就是說,印度尼西亞的棕櫚油彌補了因中國進口急劇增加而馬來西亞又無力出口的差額,但與世界其他國家和地區(qū)的棕櫚油具有競爭關(guān)系;

(4)中國消費者對世界其他國家和地區(qū)的棕櫚油進口需求與馬來西亞、印度尼西亞的交叉價格彈性為正,特別是與印度尼西亞的價格彈性值為11.353,表明世界其他國家和地區(qū)的棕櫚油與馬來西亞、印度尼西亞的棕櫚油對于中國消費者而言具有競爭關(guān)系,其中與印度尼西亞棕櫚油的競爭關(guān)系極強;

(5)在支出彈性中,均為正值,中國消費者對印度尼西亞和馬來西亞的棕櫚油需求的支出彈性分別為1.835和0.918,表明伴隨中國消費者對植物油支出的增加對于印度尼西亞的棕櫚油進口需求增加比較富有彈性,對于馬來西亞的棕櫚油進口需求也具有彈性。此外,從補償性價格彈性來看,印度尼西亞的棕櫚油與馬來西亞、世界其他國家和地區(qū)的棕櫚油都具有較強的競爭關(guān)系。

從以上結(jié)果可以看出,伴隨中國人均植物油支出水平的提高,對于印度尼西亞和馬來西亞的棕櫚油需求比較敏感,這說明伴隨今后中國植物油支出水平的提高,中國對棕櫚油進口有著強勁的需求,而且針對中國棕櫚油進口增加量,印度尼西亞的棕櫚油將彌補馬來西亞無力增加的對中出口部分,這也必然導(dǎo)致印度尼西亞的棕櫚油進口進一步增加。

4 結(jié)論和建議

本文通過對世界棕櫚油生產(chǎn)貿(mào)易現(xiàn)狀、中國棕櫚油進口變動以及中國棕櫚油進口原因的探討發(fā)現(xiàn),首先,世界棕櫚油生產(chǎn)和貿(mào)易規(guī)模不但擴大,呈直線上升態(tài)勢,而且世界棕櫚油的生產(chǎn)具有高度集中的特征;其次,中國棕櫚油進口急劇增加,其中99%以上的棕櫚油都來自馬來西亞和印度尼西亞的棕櫚油進口,而且來自印度尼西亞的棕櫚油進口增速較快。再次,中國棕櫚油進口增加的原因主要在于中國植物油需求總量的增加、中國植物油需求中棕櫚油比重的不斷上升、棕櫚油的低價優(yōu)勢以及中國消費者對棕櫚油的進口需求富有價格彈性和支出彈性。

根據(jù)以上分析結(jié)果,從確保中國棕櫚油進口安全的角度出發(fā),筆者認為:

首先,鑒于中國棕櫚油進口已經(jīng)占到中國植物油消費比重的1/5以上,有必要強化棕櫚油的戰(zhàn)略儲備和棕櫚油的期貨交易,因為棕櫚油國際市場一旦發(fā)生價格波動,而中國對棕櫚油需求又富有價格彈性,這必然會波及國內(nèi)油料和植物油市場的價格,而通過戰(zhàn)略儲備和期貨交易就可以起到抑制價格劇烈波動的作用。

其次,中國棕櫚油進口高度集中于馬印兩國,一旦發(fā)生突發(fā)事件,不利于確保棕櫚油的穩(wěn)定進口,應(yīng)該擴大從西非各國的棕櫚油進口。

第三,由于國內(nèi)棕櫚油產(chǎn)量微乎其微,棕櫚油進口的急劇增加已經(jīng)對國內(nèi)花生油的生產(chǎn)造成一定的沖擊,這也會危及到其源頭的進行花生生產(chǎn)的農(nóng)民收入,而棕櫚油的品質(zhì)較花生油等較差,這也是棕櫚油在國外主要用于食品加工的主要原因,因此,應(yīng)該通過標簽立法,明確植物油標簽中應(yīng)該標明各種植物油的配合比例。