| 首頁 | | | 資訊中心 | | | 貿金人物 | | | 政策法規 | | | 考試培訓 | | | 供求信息 | | | 會議展覽 | | | 汽車金融 | | | O2O實踐 | | | CFO商學院 | | | 紡織服裝 | | | 輕工工藝 | | | 五礦化工 | ||

貿易 |

| | 貿易稅政 | | | 供 應 鏈 | | | 通關質檢 | | | 物流金融 | | | 標準認證 | | | 貿易風險 | | | 貿金百科 | | | 貿易知識 | | | 中小企業 | | | 食品土畜 | | | 機械電子 | | | 醫藥保健 | ||

金融 |

| | 銀行產品 | | | 貿易融資 | | | 財資管理 | | | 國際結算 | | | 外匯金融 | | | 信用保險 | | | 期貨金融 | | | 信托投資 | | | 股票理財 | | | 承包勞務 | | | 外商投資 | | | 綜合行業 | ||

推薦 |

| | 財資管理 | | | 交易銀行 | | | 汽車金融 | | | 貿易投資 | | | 消費金融 | | | 自貿區通訊社 | | | 電子雜志 | | | 電子周刊 | ||||||||||

在全球經濟緩慢復蘇,國際經濟、金融形勢愈發復雜的背景下,中國經濟發展步伐放緩,GDP增速呈現L型發展態勢。隨著國家加速去產能、去房地產庫存,以及供給側改革的不斷深入,經濟保持平穩運行的壓力日益明顯。在這樣的形勢下,金融市場改革的步伐也應進一步加快,電子票據、商業承兌匯票、融資性票據等也會應市場之需而大量產生。票據承兌經營格局的新變化,不僅會推動票據交易市場的統一化,更會在支持國家實體經濟發展中發揮越來越重要的作用。

票據承兌業務的本質是在經營信用,由出票人通過申請銀行開具由銀行或企業自身承兌后的商業匯票給收款人。在承兌過程中商業承兌匯票基于企業自身經營和信用狀況好壞,而銀行承兌匯票實現了商業信用增信銀行信用,收票人無需關注出票人的商業信用,可以對收到的銀行承兌匯票進行到期兌付或者即期向銀行申請貼現進而實現款項的收取或融通。在這個過程中,出票人和收款人通過使用承兌匯票實現了支付結算和短期融資的功能。

(一)商業匯票支付快速發展

1、商業匯票結算量逐年快速增長。

通過央行歷年支付體系運行報告我們可以看出,我國商業匯票無論從結算筆數還是結算金額,平均每年的結算量都有較快增長。從2012年到2015年累計每年商業匯票筆數年均增長8%,結算金額年均增長10%,但是年度間起伏波動較大。單筆結算金額的變動反映出企業對商業匯票融資需求的變化,從結算量和結算金額雙增,而單筆結算金額發生波動來看,說明我國實體經濟整體景氣度也在出現波動。具體如表1所示。

2、電子匯票實現跨越式發展。

2009年以來隨著央行推廣電子票據系統,加上電子票據系統與生俱來的安全性特點,參與電子匯票承兌業務的銀行連年增長,電子匯票的交易筆數更是實現了跨越式發展,如圖1所示。

根據人民銀行數據統計,從2012年至2015年全國電子商業匯票交易筆數累計平均每年增長113%,交易金額平均每年增長165.6%,承兌筆數平均每年增長113%,承兌金額平均每年增長167%。其中貼現金額與轉貼現金額在2014年以后迅猛增長,2015年兩者金額分別較上年增長148.3%和360%。

(二)票據融資額歷年發展情況

1、票據承兌業務作為支持實體經濟發展的重要融資渠道,自身發展較快。

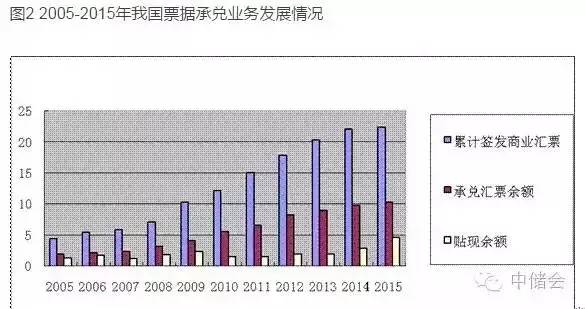

近十年來,我國票據承兌業務快速增長,各家商業銀行累計簽發商業匯票從2005年末的4.45萬億元,猛增到2015年末的22.4萬億元,年均增幅高達18.05%。承兌匯票余額從2005年末的1.95萬億元,增加到2015年末的10.3萬億元,年均增幅達18.6%。

從每年增速上看,2005-2012年累計簽發商業匯票金額、承兌匯票余額均呈現兩位數的高速增長,其中2009年當年累計簽發商業匯票增幅達到45.07%的階段性高峰。其后從2013年開始,全國累計簽發商業匯票的總量和票據承兌余額保持平穩,增幅出現大幅下滑。2015年當年累計簽發商業匯票的增幅達到階段性低點,僅為1.36%。當年票據承兌余額的增幅也僅為5.1%。具體見圖2。

各家商業銀行票據承兌業務的發展與我國經濟發展速度的變化高度相關,從中可以看出票據承兌業務同時受國家貨幣政策及實體經濟波動的雙重影響。

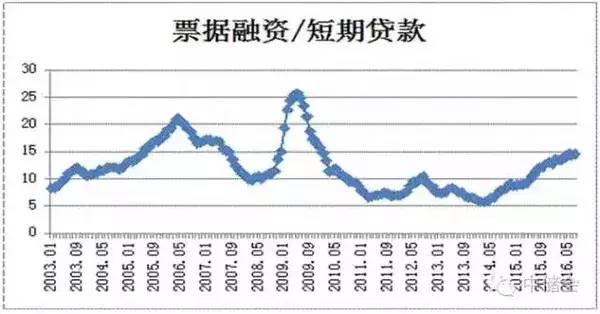

2、票據承兌業務作為金融市場的重要補充,與短期信貸規模的差距不斷擴大。

自2003至2006年4月,票據融資爆發式發展,逐漸成為重要的信用工具和短期融資方式,在這幾年票據融資余額年均增幅超過30%,其中票據融資與短期貸款之比從8.2%快速提升至21%。隨后央行2006年4月底實施“窗口指導”,將票據融資余額納入信貸控制規模之中。在這個背景下商業銀行為了在有限的信貸規模下實現收益最大化,逐步將存量票據融資余額轉化為短期貸款。在央行大力推動和發展企業短期融資券的雙重作用下,票據融資承受較大的擠出效應,從2006年4月至2008年5月,票據融資額連年下降,票據融資與短期貸款比也降至2008年3月的9.7%左右。

圖4票據融資與短期貸款之比

2008年受美國次貸危機影響,我國票據融資規模保持低位運行,隨著2008年四季度央行推出了適度寬松的貨幣政策,有效刺激了商業銀行通過開展商業票據的承兌與貼現等票據融資業務來增加信貸投放的積極性和主動性,票據市場融資規模再次出現超常規發展。截止2009年9月5月,票據融資與短期貸款比已達到25.7%的歷史高位。之后受宏觀經濟增速放緩和央行執行穩健貨幣政策并適時預調微調等因素影響,票據市場總體運行平穩,票據承兌量持續擴大,票據融資規模連年平穩小幅增長。同時各家商業銀行紛紛加大表內短期貸款業務的拓展,票據融資與短期貸款之比逐年下降至2014年4月的6%。

2014年以來針對國內經濟增速持續放緩的新形勢,一方面各家銀行業金融機構加大商業匯票承兌業務的辦理力度,充分發揮票據承兌業務在支持中小企業票據信用增級和融資支持兩方面的重要作用,銀行承兌匯票業務持續增長。另一方面由于社會經濟實體對信貸的有效需求不足,兼之近來銀行信貸風險在經歷經濟周期性波動后出現的快速集聚,各家商業銀行對信貸投放持謹慎態度,信貸投放量特別是滿足對中小企業短期信貸需求的增長十分有限。這期間票據融資與短期貸款之比自2014年4月后逐步提升,截至2016年4月末已恢復到15%的水平,票據融資已然成為中小企業短期融資的重要渠道。具體見圖3票據融資與短期貸款余額以及圖4票據融資與短期貸款之比所示。

(三)近三年來銀行加大貼現力度,票據資產從表外快速返回表內

從2014年1月至2016年7月,全國金融機構票據融資規模增長34785億,余額達到53573億,創歷史最高水平,增幅達185%,占當年新增貸款比例為15%,這是近幾年來少有的。在經濟新常態下,國外特別是歐洲需求疲弱導致我國出口下滑,實體經濟不景氣,中小企業轉型發展和創新不足。抑制房地產過度投資,以及“三降一去一補”等順應供給側改革措施的落地,國內商業銀行信貸資產質量面臨嚴峻考驗,不良率大幅攀升。在商業銀行表內信貸資產增長不足的雙向夾擊下,銀行加大了票據貼現的力度,將票據資產向表內信貸轉移。2005-2015年各家商業銀行累計辦理貼現業務量總體呈現增長態勢,年均累計辦理貼現業務增幅達到33.05%,見圖5。

從16家上市商業銀行公開數據看,承兌匯票貼現余額近年來大幅上升,且國有商業銀行票據貼現余額增長較快,2014年16家上市商業銀行票據貼現當年增幅達41.44%,2015年當年增幅更高達76.53%。票據貼現占公司貸款的比重由2013年末的2.71%上升到2015年末的5.88%,增長了3.17個百分點,有力支持了表內信貸規模增長。具體見表2和表3。

近幾年來,承兌匯票貼現力度加大,未貼現承兌匯票金額增量重心下移。從圖6中可以看出,2014年全年未貼現承兌匯票余額減少1286億元,2015年未貼現承兌匯票余額減少達10566億元,而在2016年僅前7個月就減少了12770億元。

(四)商業票據由應收款融資逐步向預付款融資轉變

最初商業匯票的開票主體是上市公司、國企、央企等企業。這些企業在行業上具有較強的壟斷地位,在市場上具有較強的市場競爭力。和同業相比,對上下游供應鏈企業擁有較強的延期付款等議價能力。通過開具承兌匯票,可以幫助企業節約現金流和融資成本來完成購銷合同的簽訂與交貨。在這一時期商業匯票支付大都有實際貿易背景,票據到期可以通過票據真實貿易背景下的商品回籠款進行自償。而隨著短期融資券等融資工具的出現,這些企業依賴自己信用度較高的優勢,逐步減少票據融資,而更偏向于短期融資券等直接融資渠道以進一步降低融資成本。

與此同時處于行業中下游的中小微企業在市場競爭中處于弱勢地位,不但不具有延期付款的議價能力,反而在訂購原材料時須要支付預付貨款。因此中小微企業向銀行申請開立銀行承兌匯票,此時僅完成了購銷合同的訂立,商品尚未交貨,發票也未產生。所以,現行商業匯票的用途已部分由原來貿易背景下的應收款工具轉變為融資背景下的預付款工具。

來源:中儲會