| 首頁 | | | 資訊中心 | | | 貿(mào)金人物 | | | 政策法規(guī) | | | 考試培訓(xùn) | | | 供求信息 | | | 會議展覽 | | | 汽車金融 | | | O2O實踐 | | | CFO商學(xué)院 | | | 紡織服裝 | | | 輕工工藝 | | | 五礦化工 | ||

貿(mào)易 |

| | 貿(mào)易稅政 | | | 供 應(yīng) 鏈 | | | 通關(guān)質(zhì)檢 | | | 物流金融 | | | 標準認證 | | | 貿(mào)易風(fēng)險 | | | 貿(mào)金百科 | | | 貿(mào)易知識 | | | 中小企業(yè) | | | 食品土畜 | | | 機械電子 | | | 醫(yī)藥保健 | ||

金融 |

| | 銀行產(chǎn)品 | | | 貿(mào)易融資 | | | 財資管理 | | | 國際結(jié)算 | | | 外匯金融 | | | 信用保險 | | | 期貨金融 | | | 信托投資 | | | 股票理財 | | | 承包勞務(wù) | | | 外商投資 | | | 綜合行業(yè) | ||

推薦 |

| | 財資管理 | | | 交易銀行 | | | 汽車金融 | | | 貿(mào)易投資 | | | 消費金融 | | | 自貿(mào)區(qū)通訊社 | | | 電子雜志 | | | 電子周刊 | ||||||||||

01 增值稅中的小微企業(yè)政策

條件:

1.屬于小規(guī)模納稅人。

2.月銷售額10萬元以下(含本數(shù))、季度銷售額30萬元以下(含本數(shù))。

同時滿足上述條件就是增值稅上的小微企業(yè),享受免征增值稅優(yōu)惠政策。

政策依據(jù):

為貫徹落實黨中央、國務(wù)院決策部署,進一步支持小微企業(yè)發(fā)展,現(xiàn)就實施小微企業(yè)普惠性稅收減免政策有關(guān)事項通知如下:一、對月銷售額10萬元以下(含本數(shù))的增值稅小規(guī)模納稅人,免征增值稅。

實際操作:

企業(yè)所得稅中的小型微利企業(yè)

條件:

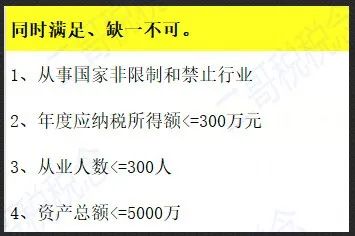

對于同時滿足上述條件的納稅人就可以享受企業(yè)所得稅的優(yōu)惠,具體來說年應(yīng)納稅所得額不超過100萬元的部分,減按25%計入應(yīng)納稅所得額,按20%的稅率繳納企業(yè)所得稅;對年應(yīng)納稅所得額超過100萬元但不超過300萬元的部分,減按50%計入應(yīng)納稅所得額,按20%的稅率繳納企業(yè)所得稅。

政策依據(jù):

財稅〔2019〕13號

實際操作:

預(yù)繳申報表填寫如下:

《中華人民共和國企業(yè)所得稅月(季)度預(yù)繳納稅申報表(A類)》(A200000)表填寫如下:

《減免所得稅優(yōu)惠明細表》(A201030)第1行填報享受小型微利企業(yè)普惠性所得稅減免政策減免企業(yè)所得稅的金額。

本行填報根據(jù)本期《中華人民共和國企業(yè)所得稅月(季)度預(yù)繳納稅申報表(A類)》(A200000)第9行計算的減免企業(yè)所得稅的本年累計金額。300萬計算出來的減免企業(yè)所得稅的金額就是50萬。

殘保金中的小微企業(yè)

條件:

在職職工人數(shù)30人(含)以下。

所以,職工人數(shù)30人以下的,從2020年開始,暫免征收殘保金。

政策依據(jù):

發(fā)改價格規(guī)[2019]2015號關(guān)于印發(fā)《關(guān)于完善殘疾人就業(yè)保障金制度更好促進殘疾人就業(yè)的總體方案》的通知規(guī)定,暫免征收小微企業(yè)殘保金。對在職職工總數(shù)30人(含)以下的企業(yè),暫免征收殘保金。

實際操作:

A公司2020年工資總額210萬,職工人數(shù)31人,四川省要求的殘疾人就業(yè)安排比例是1.6%,實際公司安排殘疾人0人,安置比例小于1%(實際安置比例為0%),那實際我們就只按照應(yīng)納費額的90%繳納,相當于減免了10%的費用。

又比如:A公司2020年工資總額710萬,職工人數(shù)80人,四川省要求的殘疾人就業(yè)安排比例是1.6%,實際公司安排殘疾人1人,安置比例小于1.6%,但是大于1%(實際是1.25%),那實際我們就只按照應(yīng)納費額的50%繳納,相當于減免了50%的費用。

如果是30人以下的公司,按減免費額為100%。

所以最新的申報表在第8列“本期減免費額”項中,增加3個減免費額計算公式。其實就是對這個減免比例的設(shè)定,10%,50%,100%。

社保費減免中的中小微企業(yè)

條件:

根據(jù)工業(yè)和信息化部、統(tǒng)計局、發(fā)展改革委、財政部(工信部聯(lián)企業(yè)〔2011〕300號)等有關(guān)規(guī)定,結(jié)合本省實際確定減免企業(yè)對象。

滿足上述條件的中小微企業(yè)。自2020年2月起,各省、自治區(qū)、直轄市(除湖北省外)及新疆生產(chǎn)建設(shè)兵團(以下統(tǒng)稱省)可根據(jù)受疫情影響情況和基金承受能力,免征中小微企業(yè)三項社會保險單位繳費部分,免征期限不超過5個月。

實際操作:

社保保險費核算分為個人部分和企業(yè)承擔(dān)部分,本次減免的是企業(yè)部分。 個人部分一般是稅費前工資,所以應(yīng)發(fā)工資前都含了社保費,企業(yè)在發(fā)放工資時候代扣個人部分社保費。 企業(yè)部分就是看不到的,這個是按照一定標準計算繳納的社保和公積金。

具體我們來看看下圖:

這里的應(yīng)發(fā)合計就是公司承擔(dān)的職工人工成本中個人部分,但是應(yīng)發(fā)合計和職工到手的還有差異,因為公司還要代扣代繳個人承擔(dān)的社保公積金、個人所得稅。

企業(yè)應(yīng)當在職工為其提供服務(wù)的會計期間,將實際發(fā)生的短期薪酬確認為負債,并計入當期損益,其他會計準則要 求或允許計入資產(chǎn)成本的除外。

按照權(quán)責(zé)發(fā)生制,首先結(jié)轉(zhuǎn)成本費用,這里假設(shè)全部入管理費用,當然根據(jù)職工所屬部門會入到其他科目,比如銷售費用,制造費用等,文章只是簡便列示。

借:管理費用-工資(一般科目設(shè)置不會那么全面,把各種補貼和加班費金額都放到工資) 管理費用-獎金 貸:應(yīng)付職工薪酬-工資 應(yīng)付職工薪酬-獎金 2.發(fā)放工資

發(fā)放工資的時候企業(yè)要代扣各種保險和個稅,這部分通過其他應(yīng)付款(其他它應(yīng)收款)、應(yīng)交稅費來先掛,實際支付社保局和稅務(wù)局的時候截平。

借:應(yīng)付職工薪酬-工資 應(yīng)付職工薪酬-獎 貸:其他應(yīng)付款-養(yǎng)老保險、醫(yī)療、失業(yè) 其他應(yīng)付款-住房公積金 應(yīng)交稅費-應(yīng)交個人所得稅 銀行存款 借:管理費用-住房公積金 管理費用-養(yǎng)老保險、醫(yī)療、失業(yè)、工傷等 貸:應(yīng)付職工薪酬-養(yǎng)老保險、醫(yī)療、失業(yè)、工傷等 應(yīng)付職工薪酬-住房公積金 那么這次免征中小微企業(yè)三項社會保險單位繳費部分其實就是這部分。 小型企業(yè)、微型企業(yè)免印花稅 條件: 根據(jù)工業(yè)和信息化部、統(tǒng)計局、發(fā)展改革委、財政部《關(guān)于印發(fā)中小企業(yè)劃型標準規(guī)定的通知》(工信部聯(lián)企業(yè)〔2011〕300號)等有關(guān)規(guī)定。 所以,2018年1月1日至2020年12月31日,對金融機構(gòu)與小型企業(yè)、微型企業(yè)簽訂的借款合同免征印花稅。 政策依據(jù): 財稅〔2017〕77號 來源:二哥稅稅念