| 首頁 | | | 資訊中心 | | | 貿金人物 | | | 政策法規 | | | 考試培訓 | | | 供求信息 | | | 會議展覽 | | | 汽車金融 | | | O2O實踐 | | | CFO商學院 | | | 紡織服裝 | | | 輕工工藝 | | | 五礦化工 | ||

貿易 |

| | 貿易稅政 | | | 供 應 鏈 | | | 通關質檢 | | | 物流金融 | | | 標準認證 | | | 貿易風險 | | | 貿金百科 | | | 貿易知識 | | | 中小企業 | | | 食品土畜 | | | 機械電子 | | | 醫藥保健 | ||

金融 |

| | 銀行產品 | | | 貿易融資 | | | 財資管理 | | | 國際結算 | | | 外匯金融 | | | 信用保險 | | | 期貨金融 | | | 信托投資 | | | 股票理財 | | | 承包勞務 | | | 外商投資 | | | 綜合行業 | ||

推薦 |

| | 財資管理 | | | 交易銀行 | | | 汽車金融 | | | 貿易投資 | | | 消費金融 | | | 自貿區通訊社 | | | 電子雜志 | | | 電子周刊 | ||||||||||

導讀:

推薦兩篇關于“供應鏈金融保理ABS”的深度報告。第一篇為《供應鏈金融保理ABS發展解密》,第二篇為《供應鏈金融保理ABS漸成主流》,通過分析供應鏈金融保理ABS產品的特征及投資要點,并認為當前產品的收益率水平仍具有較好的投資價值。

來源:CITICS債券研究(微信號 CiticsMacroBond) 作者:中信證券明明研究團隊

商業保理本質上是一種以債權轉讓為前提的綜合性金融服務產品,賣方基于貨物銷售或服務合同,將應收賬款轉予保理商,并由保提供應收賬款融資、催收、信用風險管理等于系統服務。保理業務與供應鏈金融的應收類產品相結合,以解決企業的上游融資問題,借助資產證券化的融資模式,迅速從邊緣化向主流逼近。從近年的項目規模和發展速度來看,有可能成為資產證券化市場的一匹黑馬。

供應鏈金融保理ABS的發展演進階段

2012年-2013年——黎明之前,摸索前進。2012年之前,由于商業銀行的授信限制,保理企業獲取商業貸款路徑艱難,而從私募基金和P2P 渠道融資,資金成本高昂且資金安全難以保證,屆時多數保理公司融資艱難,發展不前。2012年底,商務部正式批準商業保理試點,真正意義上的非銀商業保理行業正式誕生,發展進入快車道,也彌補了銀行保理在中小企業保理領域的空白。

隨著資產支持證券相關法律的逐步出臺,ABS市場日趨成熟與健康,發行開始常規化。2012年5月,人民銀行、銀監會、財政部《關于進一步擴大資產證券化試點有關事項的通知》,根據政策與監管要求,保理融資債權可作為資產支持證券的基礎資產,商業保理公司以融資債權為基礎資產發行資產支持證券正式拉開帷幕。

2014年至2016年——嘗試拓展,漸入佳境。過去三年,企業ABS發展迅速,以消費金融,商業地產首當其沖,并迅速取代信貸ABS的地位。在大力扶持實體經濟的今天,供應鏈金融ABS因其以實體企業為核心,嫁接金融機構,既可提高企業行業地位、降低產業鏈資金成本又可盤活金融機構存量資產,發展速度勢如破竹。而產生于貿易,做活“應收融資”的保理業務也不再局限于原有領域,在整個供應鏈上進一步拓展。從同比增速和市場結構來看,保理ABS產品的正憑借實體經濟的支撐在交易所ABS市場占據一席之地。

2017年至今——井噴式發展,沖擊主流。保理業務在 2016 年超過了一萬億元,預計今年將會翻番,2023 年達到 2.4 萬億元的總量。在今年6月舉行的底舉行的2017年保理年會上,商務部原副部長魏建國也指出,未來5年很可能是保理行業的黃金期。

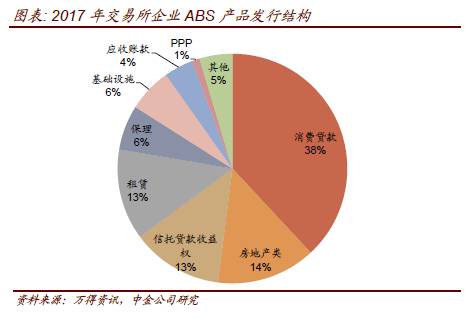

截至2017年7月18日,企業ABS市場共發行208個產品,有效總額30428.48億元。除傳統受熱捧的消費貸款、應收賬款、信托受益權、租賃債權、企業債券之外,以保理融資債權為基礎資產的ABS產品以同比增速135.79%的勢頭(對比2016年上半年)居于第六位,已有沖擊主流產品之勢。

供應鏈金融ABS未來可能的三個發展方向

對未來供應鏈金融的發展方向,我們有三個猜想,預計會形成互聯網電商為核心企業—儲架發行為首選方式—區塊鏈技術做技術支持的三足鼎立的布局。

互聯網電商成為保理ABS的核心企業。供應鏈金融能有效實現四流合一,彌補互聯網渠道的扁平化。互聯網供應鏈ABS基礎資產通常為小貸,不僅拓寬了小微企業的融資渠道,還降低了融資成本。保理ABS產品可充分利用互聯網金融成本低、效率高、發展快的優勢,并結合供應鏈金融貿易自償性和大數據風控模式,減少管理弱、風險大的劣勢,提高資產池質量。

目前市場上供應鏈金融ABS產品多為儲架發行。例如,由大型地產集團如碧桂園、世茂、萬科作為最終支付人的ABS儲架發行規模仍有500億,預計未來這種發行方式將被更多大型核心企業采用。

利用區塊鏈風口優化技術支持。作為承載信用記錄的分布式“賬本”,區塊鏈技術正在債權類資產ABS領域展現出了極高的契合度。今年5月,百度金融以區塊鏈技術作為底層技術支持,使用了去中心化存儲、非對稱秘鑰、共識算法等技術,以資產服務商的角色參與ABS創設,打造了專業化ABS一站式服務平臺,具有去中介信任、防篡改、交易可追溯等特性。

供應鏈金融ABS基礎資產多為債券類,而區塊鏈技術無需借助第三方呈現交易對手信用歷史,一系列技術特點與ABS行業相結合,解決了各方對底層資產質量真實性的信任問題。針對應收類ABS普遍存在的信息不對稱等信用問題,保理債權就是其中之一。區塊鏈的引入使得供應鏈上每筆交易都得以錄入并開放給所有參與者,加強底層資產質量透明度和可追責性。隨著區塊鏈和科技金融技術的快速發展,未來的供應鏈金融將不斷創新,有望成為資產證券化領域未來的藍海。

二、專題討論.供應鏈金融保理ABS漸成主流

來源:中金固定收益研究(微信號 FICC_CICC)作者:張繼強 程昱

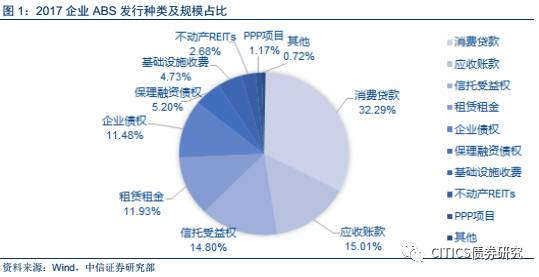

保理債權ABS產品是我國企業ABS歷史上發展較早的一類產品,但過去發行量一直不大,屬于相對邊緣的品種。 自2017年以來,除傳統的保理公司外,以保理公司為渠道發行供應鏈金融ABS產品的大型企業(以房地產企業為主)越來越多,使得我國保理ABS產品的發行量大增。 根據Wind統計,2017年至今,保理ABS占交易所企業ABS發行量的6%,已成為交易所ABS市場第五大產品。 本期周報中,我們將討論供應鏈金融保理ABS產品的特征及投資要點。 1、供應鏈金融保理ABS已占據主流,尚有至少500億供給量 2017年,我國交易所市場共發行19單保理ABS產品,總規模155.06億。其中,由世貿、碧桂園、京東、萬科作為最終付款人的供應鏈金融ABS產品共13單,總規模96.55億。 而根據儲架發行的情況來看,未來供應鏈金融保理ABS產品至少還有近500億的供給量,給投資者帶來的一定的配置空間。 2、供應鏈金融保理ABS是典型的類信用債品種 供應鏈金融保理ABS的基礎資產是如何形成的? 1)供應商向最終付款方提供貨物/服務,形成了對最終付款方的應收賬款; 2)供應商用該應收賬款向最終付款方指定的保理公司進行保理融資,從而形成了保理公司的保理債權; 3)保理公司將其持有的保理債權打包發行ABS產品。 值得注意的是,在部分項目中供應商的應收賬款對應最終付款方的各個子公司而非母公司。為了提供足夠的增信,項目中采用了出具付款確認書將母公司列為共同付款人、提供差額支付承諾等方式來使得應收賬款更好的體現為母公司信用。 分層結構上,由于類信用債特征比較明確,供應鏈金融保理ABS多采用平層發行或僅設置較低比例的次級。 總的來看,供應鏈金融保理ABS的項目組織方/最終付款方均為單一大型企業,本質上是典型的類信用債品種。通過增信條款,供應鏈金融保理ABS產品的信用從各個下屬公司統一到集團公司,保證了其類信用債產品的特征。 3、供應鏈金融 ABS的發行動力何在?如何影響資產負債表? 1)提高占款能力 發行供應鏈金融ABS產品的企業通常規模較大、實力較強,對其供應商具有較強的占款能力。而通過組織批量發行供應鏈金融ABS產品,相當于該企業給其供應商提供了一條便捷、穩定的融資渠道,有利于進一步提高了其對供應商的占款能力。 2)有息負債需求下降,節約財務費用 對于項目組織方/最終付款方而言,發行此類ABS產品對于其資產負債表不存在直接的影響,企業對于供應商的應付賬款仍存在于賬面上。 但從實質上來看,由于發行人對供應商占款能力的提升,使得發行人所需營運資本規模下降,有利于其經營性現金流的提升和有息負債率的下降,一定程度上節約了財務費用。 4、投資價值分析:較信用債利率高,產品期限短 受監管政策影響,過去一段時間內地產債發行暫停,因此我們很難就當前主體信用債和ABS產品的發行利率做直接的對比。 如以二季度中債短融中票收益率曲線為對比樣本,其1年期AAA級均值為4.47%,0.5年期AA+級均值為4.1%,2年期AA+級均值為4.55%。 對比最新發行的幾期供應鏈金融ABS產品,其收益率水平較對應信用債曲線高75-130bps左右。此外,供應鏈金融ABS產品期限往往較短,適合于追求短久期的投資者。 與信用債有什么區別?1)對信用主體發起人而言,負債形式為應付賬款而非債券,業務上的爭議可能導致應付賬款的實現出現困難;2)流動性、可質押性弱于信用債,考慮到未來仍有較大發行量,儲架項目流動性或有改善。 總的來看,我們認為當前的收益率水平仍具有較好的投資價值,投資者可在綜合考慮流動性因素后進行投資選擇。