| 首頁 | | | 資訊中心 | | | 貿金人物 | | | 政策法規 | | | 考試培訓 | | | 供求信息 | | | 會議展覽 | | | 汽車金融 | | | O2O實踐 | | | CFO商學院 | | | 紡織服裝 | | | 輕工工藝 | | | 五礦化工 | ||

貿易 |

| | 貿易稅政 | | | 供 應 鏈 | | | 通關質檢 | | | 物流金融 | | | 標準認證 | | | 貿易風險 | | | 貿金百科 | | | 貿易知識 | | | 中小企業 | | | 食品土畜 | | | 機械電子 | | | 醫藥保健 | ||

金融 |

| | 銀行產品 | | | 貿易融資 | | | 財資管理 | | | 國際結算 | | | 外匯金融 | | | 信用保險 | | | 期貨金融 | | | 信托投資 | | | 股票理財 | | | 承包勞務 | | | 外商投資 | | | 綜合行業 | ||

推薦 |

| | 財資管理 | | | 交易銀行 | | | 汽車金融 | | | 貿易投資 | | | 消費金融 | | | 自貿區通訊社 | | | 電子雜志 | | | 電子周刊 | ||||||||||

來源:供應鏈金融快訊

【導讀】目前市場中的跨境人民幣融資業務多是產品組合形式,這已經無法滿足企業對全球供應鏈金融解決方案的需求,因此供應鏈跨境融資營運而生,供應鏈跨境融資有利的解決資金匱乏、融資經營不善所帶來企業核心競爭力下滑的問題,有效的提高企業的產品質量,保證企業的平穩發展。同時,跨境貿易供應鏈融資有助于銀行服務的延伸,但具體模式的設計,還需要根據銀行的自身條件。

一創新業務專題研究

跨境貿易供應鏈融資有助于銀行服務的延伸,但具體模式的設計,還需要根據銀行的自身條件。

通過對貿易融資供應鏈模式的運用,銀行可根據核心企業與境外子公司的結算方式、境外子公司與第三方企業貿易往來特征等因素為核心企業及境外子公司量身配置差異化的貿易融資產品,滿足核心企業及海外上下游企業對不同貿易融資產品的需求,從而形成貿易供應鏈融資服務模式。

對于跨境貿易融資供應鏈業務,同樣需要在符合境內及海外當地外匯管理及其他相關監管部門的要求下方可開展。從發展進程看,跨境貿易供應鏈融資業務可分為境內期、過渡期和探索期三個階段。

(一)境內期

供應鏈融資,它是隨著銀企合作的不斷成熟而逐漸開展起來的新興業務。

境內銀行在對核心企業授信額度進行統籌管理的基礎上,通過以上下游企業占用核心企業授信額度這一典型模式來實現對信貸資源的優化配置,助力跨境集團企業的日常業務發展。

特別是近年銀行為境內企業間貿易往來提供的以國內信用證等為代表的創新型產品,均在一定程度上實現了為上下游企業提供配套貿易融資產品的功能,并詮釋了以信用證作為結算工具的供應鏈融資模式。隨著對業務發展的不斷探索以及日常操作經驗的不斷積累,境內供應鏈融資也如同現金管理等業務,成為多家商業銀行創新型業務的拳頭型產品組合,并在銀行內部形成了較為完善的產品管理體系。從這方面看,境內供應鏈融資業務為跨境貿易供應鏈融資奠定了基礎。

(二)過渡期

過渡期是指從境內供應鏈融資到跨境貿易供應鏈融資的過渡階段。

在此過渡期內可將境內的核心企業升級為進出口企業,但所提供的供應鏈融資暫不涉及對境外上下游企業的融資,仍體現為向境內核心企業以及境內供應商或分銷商提供的融資,但與純境內供應鏈融資產品相比也有所改變,即向核心企業提供的融資基本為傳統貿易融資類產品,在進口方面如押匯、代付、大宗商品貨押融資等,在出口方面如匯票貼現、商業發票及訂單融資、托收貸款、福費廷等。

通過向境內上下游企業提供的供應鏈融資產品,可在一定程度上推動核心企業與境外企業的貿易合作。

示例—以境內核心企業作為出口商為例

境內出口核心企業A的通知行(融資合作行C)收到境外下游企業委托境外開證行D開立的遠期信用證,用于向核心企業進口一批電子產品。該批產品的貨源供應商為境內企業B(上游企業),B基于A出具的訂單對該批產品的原材料進行加工并組裝為成品,操作過程需要A企業支付的貨款作為支持,但目前A企業在C行的發貨前專項貿易融資額度已占滿,且B公司受自身規模等因素的限制,未能獲得C銀行提供的融資支持。但企業經營狀況一直良好,并與核心企業A保持穩定的合作關系,在滿足C銀行供應鏈融資業務對上游企業要求條件的基礎上,通過占用核心企業A的貿易供應鏈融資額度,最終由C銀行向B企業提供了前端境內訂單融資,幫助其及時進行生產及備發貨,為核心企業A在信用證規定期限內發貨和交單提供了保障。

提示:

對于上下游企業以及核心企業所提供的融資產品可以不局限于訂單融資,如向采用國內證結算的內貿端上下游企業提供買方或賣方融資以及大宗商品貨押融資等等,其均可采用供應鏈服務模式。

(三)探索期

如將上下游企業放在境外端,便涉及到跨境供應鏈融資。

從風險把控的角度出發,目前僅傾向于專注以境外上下游企業為核心企業的境外子公司的跨境供應鏈融資模式,且境外上下游企業在當地的結算業務主要通過具有全球規模的商業銀行海外分支平臺來開展。

通過對上文跨境授信的分析,結合貿易融資供應鏈的服務模式,可將跨境貿易供應鏈融資簡單地分為境內行向境外子公司直接融資和境內行與海外分行聯動向其融資兩種方式。具體操作和管理仍強調應符合境內銀行供應鏈金融服務的相關規定以及境內外監管部門的要求。

示例—以境內分行向境外直接融資為例

境內核心企業A擬向香港境外分公司B進口一批光學設備,雙方在貿易合同中約定以跟單托收方式(D/A)結算。B企業托收行及結算行均為境內代收行C的香港分行D。由于境外分公司B在香港地區成立不久,未能獲得D分行的獨立授信,但其希望在核心企業A公司對單據承兌后提前獲得應收款項,用于支持其后續業務經營。在知悉境內核心企業A已攜境內外子公司(含B公司)一起獲得C銀行跨境集團式授信額度的基礎上與當地監管部門進行了前期溝通,經確認同意后通過D分行向境內行C申請出口托收款融資。經C銀行審核符合供應鏈融資管理下的放款條件,在規定的比例范圍內向B企業發放了相關款項,并由D分行辦理了入賬。

提示:

上例也可采用聯動式跨境貿易供應鏈融資模式,如海外分行D在境內行C提供擔保的基礎上獨自作為放款主體,通過占用核心企業在C行的貿易融資授信額度為B公司辦理出口托收項下押匯,具體見下圖。這也是一種供應鏈融資模式。

圖表1:聯動式跨境貿易供應鏈融資模式

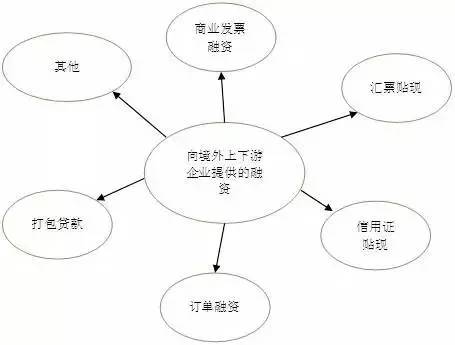

隨著業務模式的不斷成熟,跨境貿易供應鏈融資業務在向境外上下游企業提供多元化貿易融資產品上應有所突破,可從風險較低的產品入手逐步向一般類產品過渡。以出口為例,可在以信用證作為結算工具的基礎上向境外企業提供貼現、福費廷等融資,并通過業務發展模式的逐漸成熟,發展到以普通電匯為結算方式下的對商業發票、商業訂單等的融資,再進一步還可考慮在實現跨境貿易供應鏈融資的基礎上,通過核心企業授信行對境外行的承諾及擔保,幫助其向海外上下游企業提供遠期結售匯及利率掉期等資金交易類產品,從而滿足境外企業的融資及提前鎖定財務成本的需求,見下圖:

圖表2:跨境貿易供應鏈融資業務中可采用的多元化產品

二同業銀行創新

通過對貿易融資供應鏈模式的運用,銀行可根據核心企業與境外子公司的結算方式、境外子公司與第三方企業貿易往來特征等因素為核心企業及境外子公司量身配置差異化的貿易融資產品,滿足核心企業及海外上下游企業對不同貿易融資產品的需求,從而形成貿易供應鏈融資服務模式。

在近年來,農行欽州分行延伸金融供應鏈服務“一帶一路”,招商銀行在穗推智慧供應鏈金融提供“一站式”綜合服務,工商銀行創新跨境融資服務企業“走出去”等等。

圖表3:銀行供應鏈跨境融資創新一覽表