| 首頁 | | | 資訊中心 | | | 貿金人物 | | | 政策法規 | | | 考試培訓 | | | 供求信息 | | | 會議展覽 | | | 汽車金融 | | | O2O實踐 | | | CFO商學院 | | | 紡織服裝 | | | 輕工工藝 | | | 五礦化工 | ||

貿易 |

| | 貿易稅政 | | | 供 應 鏈 | | | 通關質檢 | | | 物流金融 | | | 標準認證 | | | 貿易風險 | | | 貿金百科 | | | 貿易知識 | | | 中小企業 | | | 食品土畜 | | | 機械電子 | | | 醫藥保健 | ||

金融 |

| | 銀行產品 | | | 貿易融資 | | | 財資管理 | | | 國際結算 | | | 外匯金融 | | | 信用保險 | | | 期貨金融 | | | 信托投資 | | | 股票理財 | | | 承包勞務 | | | 外商投資 | | | 綜合行業 | ||

推薦 |

| | 財資管理 | | | 交易銀行 | | | 汽車金融 | | | 貿易投資 | | | 消費金融 | | | 自貿區通訊社 | | | 電子雜志 | | | 電子周刊 | ||||||||||

由此,供應鏈金融、應收賬款融資在政策的扶持下迎來重大發展機遇,與此同時,與應收賬款高度相關的商業保理也或將迎來一波井噴。

一、供應鏈金融產業興起,三種模式并行發展

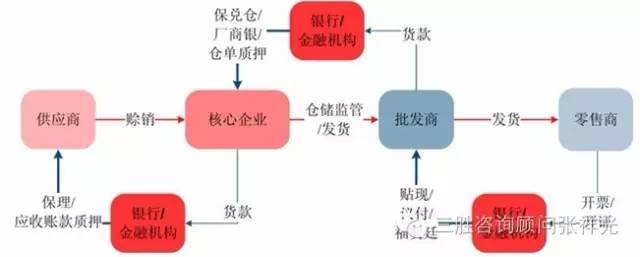

供應鏈金融是將產業鏈上下游的相關企業作為一個整體,提供融資服務,解決供應鏈上資金分配不平衡的問題,促進供應鏈的循環。供應鏈金融與傳統銀行信貸的區別在于,利用供應鏈中的核心企業、物流企業的資信能力,緩解商業銀行與中小企業之間的信息不對稱,解決中小企業由于抵押、擔保資源匱乏而面臨的融資難題。租賃、小貸、保理、典當、擔保、P2P 等細分行業共同構建了供應鏈金融大平臺,為供應鏈上下游企業的融資渠道提供了多樣性的選擇,促進了供應鏈生態圈的形成。

供應鏈金融平臺將供應鏈中的商流、物流、信息流、資金流進行有機整合,對供應鏈上下游信息進行深度挖掘,為客戶提供有針對性的信用增級、融資、擔保、結算、賬款管理、風險管理等產品和服務。這些供應鏈金融業務不僅拓寬了中小企業的融資渠道,也客觀上提高了整個供應鏈的流轉效率。

供應鏈金融的實質是幫助企業盤活流動資產,即應收、預付和存貨。因此通常將產品分為三類:應收類、預付類和存貨類。應收類產品幫助上游企業將應收賬款轉換成現金或應付票據;預付類產品則幫助下游企業擴大了單次采購額,提高了采購能力,將本應即期支出的現金資產轉換為短期借款或應付票據;現貨質押更為直接,以企業的存貨作為擔保方式,換取流動性更強的現金資產。雖然現貨融資通常沒有核心企業參與,但因該業務涉及對貨權的控制和物流監管企業的管理,從管理上與供應鏈金融流行的預付款渠道融資相近。

圖表:以核心企業為核心的供應鏈金融

近年來,供應鏈金融作為一個金融創新業務在我國發展迅速,已成為銀行和企業拓展發展空間增強競爭力的一個重要領域,也為供應鏈成員中的核心企業與上下游企業提供了新的融資渠道。我國供應鏈金融的產生源于深圳發展銀行。1999年該行個別分行在當地開展業務時進行的探索與嘗試,深圳發展銀行首先試推了動產及貨權質押授信業務。經過了幾年的嘗試,深圳發展銀行最終于2006年在國內銀行業率先正式推出了“供應鏈金融”的品牌。伴隨著深發展供應鏈金融業務的成功開展,供應鏈金融潛在的巨大市場和良好的風險控制效果吸引了很多業內同行的介入。深圳發展銀行和招商銀行最先開始這方面的信貸業務、風險管理及產品創新。隨后,不少中小型商業銀行也推出了各具特色的供應鏈金融服務,如中信銀行的“銀貿通”,中國民生銀行的“貿易金融”,上海浦東發展銀行的“浦發創富”,興業銀行的“金芝麻”等。

二、供應鏈金融多點開花,呈現趨勢性增長態勢

2012年以來受世界經濟復蘇明顯放緩和國內經濟下行壓力加大的影響,國際國內市場需求總體不足,我國各行業產能過剩問題較為突出,在此背景下,企業應收賬款規模持續上升,回收周期不斷延長,應收賬款拖欠和壞賬風險明顯加大,企業周轉資金緊張狀況進一步加劇。

2015年是互聯網金融發展最迅速的一年,其中供應鏈金融受到各個公司的關注,由于宏觀經濟增速下滑,傳統行業不景氣,大量企業經營困難,亟待轉型。恰逢金融改革推進,民間資本參與金融行業的條件逐步寬松,上市公司紛紛轉型金融,特別是轉型門檻較低的供應鏈金融,主要包括商業保理和融資租賃。

中國產業信息研究網發布的《2016-2020年中國供應鏈金融行業市場調查研究及發展前景預測報告》數據顯示,2015年,中國供應鏈金融行業的規模達到11.97萬億元,摘得全球供應鏈業務規模的桂冠。中國的供應鏈金融行業的潛力巨大,其發展前景廣闊。三勝咨詢預測至2020年,供應鏈金融業務規模將達14.98萬億元,供應鏈金融行業規模將逐漸擴大。

圖表:2015-2020年中國供應鏈金融行業市場規模分析及預測

三、電商平臺積極布局供應鏈金融,行業競爭激烈

供應鏈金融模式憑借著“多方共贏,分散風險”的理念,甫一問世,就獲得了商業銀行的追捧。商業銀行緊密圍繞核心企業開展出“1+N”的模式,即“1”個核心企業與銀行簽訂擔保協議,使得“N”個中小企業在采購、運營、銷售這三個環節中都能獲得相應的優惠服務。在這一過程中,銀行降低了貸款風險;核心企業擴大了銷售規模;中小企業解決了資金流動性問題,達到了三方共贏的局面。

不斷發展的供應鏈金融業務,將帶動銀行業進行金融產品創新,同時伴隨著商業銀行發展自身業務的需要、國內物流經濟的迅猛發展、供應鏈成員擴大業務的需要,在我國經濟不斷持續迅猛增長下,我國供應鏈金融業務將會進一步發展和完善。

中國產業信息研究網發布的《2016-2020年中國供應鏈金融行業市場調查研究及發展前景預測報告》數據顯示,截至2015年12月31日,全國共有注冊的商業保理企業2514家。其中,2015年新設立的商業保理公司共1294家,注冊數量是2014年的1.44倍,2013年的6.09倍,2012年的27.66倍,2011年的67.61倍,2010年的110.64倍。2015年我國商業保理融資業務量超過2000億元,較2014年增長了1.5倍。

目前一些電商平臺也正在進入供應鏈金融領域,比如,最近E輪融資11億人民幣的找鋼網,2015年銷售額超過180億元,找鋼網針對供應鏈上下游企業推出金融服務,給客戶提供中短期、更為靈活的貸款,如今找鋼網的金融服務這一業務已經實現了盈利。

在快速擴張的P2P市場中,不少平臺機構基于風控等因素考慮,先后告別原始的小貸模式,逐漸向企業之間的供應鏈金融業務滲透。實際上,在P2P機構謀求轉型同時,來自京東、阿里等電商巨頭以及招商、平安等銀行界大佬則早已在網貸垂直細分領域“謀篇布局”,以挖掘產業鏈融資的“閉環”價值,在線供應鏈融資儼然呈現各方“混戰”局面。

不過,不少平臺或因信披不完整、業務去向模糊、關聯交易嚴重而遭遇市場對其“自融圈錢”的質疑,或因自身供應商上下游之間資金鏈條把控不足,而形成類似鋼貿融資的“資金困局”,致使供應鏈融資虛有其表而難以普惠小微。三勝咨詢認為,深挖供應鏈金融,無疑可以形成平臺之間細分化差異化競爭,P2P機構需區分電商和銀行供應鏈融資的市場級別,將真實貿易環節與資金項目流向綁定起來,通過大數據分析風險并將信息公開化,才能擺脫“自融”嫌疑,來滿足草根市場融資需求。

來源:三勝咨詢顧問張祥光