| 首頁 | | | 資訊中心 | | | 貿金人物 | | | 政策法規 | | | 考試培訓 | | | 供求信息 | | | 會議展覽 | | | 汽車金融 | | | O2O實踐 | | | CFO商學院 | | | 紡織服裝 | | | 輕工工藝 | | | 五礦化工 | ||

貿易 |

| | 貿易稅政 | | | 供 應 鏈 | | | 通關質檢 | | | 物流金融 | | | 標準認證 | | | 貿易風險 | | | 貿金百科 | | | 貿易知識 | | | 中小企業 | | | 食品土畜 | | | 機械電子 | | | 醫藥保健 | ||

金融 |

| | 銀行產品 | | | 貿易融資 | | | 財資管理 | | | 國際結算 | | | 外匯金融 | | | 信用保險 | | | 期貨金融 | | | 信托投資 | | | 股票理財 | | | 承包勞務 | | | 外商投資 | | | 綜合行業 | ||

推薦 |

| | 財資管理 | | | 交易銀行 | | | 汽車金融 | | | 貿易投資 | | | 消費金融 | | | 自貿區通訊社 | | | 電子雜志 | | | 電子周刊 | ||||||||||

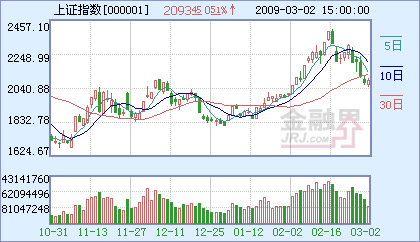

經過上周的大幅下調后,A股市場3月2日終于止住下跌步伐。

由于憧憬“兩會”期間政策面會出現新一輪刺激,昨日市場出現小幅反彈。大智慧行情系統顯示,所有板塊中除保險板塊外,其它全線飄紅。而預期會受益于有進一步政策扶持的建材及房地產板塊則分別以5.22%及4.04%的漲幅位列漲幅榜第二及第三位。

渤海證券提供的數據顯示,昨日A 股市場凈流入資金107.76 億元,上周做空的部分資金空翻多而再次殺回市場。

3.3億逆市“潛伏”漁牧業

在美股上周五繼續下跌及招商銀行近48億股解禁的背景下,指數承接上周下跌慣性低開。但全天走勢則是震蕩上行,尾盤招商銀行再度被連續大單買起,從早盤時的下跌近5%被拉至上漲近5%,上證指數全天上漲10個點。

渤海證券提供的數據顯示,昨日22 個行業資金凈流入,僅1 個行業資金凈流出。從凈流入的絕對數量來看,有色金屬、房地產和機械設備等行業資金凈流入均超過10 億元。權重股方面,招商銀行、萬科A 和中國中鐵等個股資金凈流入,其中招商銀行大幅凈流入資金1.17 億元,但中國平安和中國神華等個股資金凈流出。

然而,僅僅還是在上周,資金還在持續出現凈流出。

同花順LEVEL-2數據顯示,上周上海市場整體凈流失資金448.34億元,除了上周一(2月23日)機構流入的16億元而創設出的虛假“反彈信號”外,剩余四個交易日均處于凈流出狀態。

雖然上周一走勢較為迅猛,但是從具體成交數據來看,資金買賣的力度和個股等成交細節并不支持反彈行情會持續。以上海市場的幾大權重股的買賣大單差計算,主力資金對中石化、中聯通、工行、中國南車、平安等公司的主動性買賣大單凈差都局限在幾萬至幾十萬手之間,主動性買入欲望并不強烈——而正是主力資金的冷淡,使得市場在周二時出現大變盤。

上周二是市場反彈趨勢被扭轉的最關鍵一天,也正是在這一天里,資金的凈流出突然加大,其中大單凈差達到了22.7億股,相對應的凈流出資金為213.39億元!

上周三時的金融股在招商銀行盤中一度沖擊漲停的情況下,使得市場破位下行趨勢有所減緩,但市場整體凈流失資金仍有102.67億元。所謂“成也金融,敗也金融”,上周四時金融股未能延續強勢,在深發展的跌停帶動下,使得指數再次開始跳水,同日資金凈流出為116.57億元。

而在板塊資金進出上,同花順LEVEL-2系統數據顯示周跌幅和資金流出最大的板塊主要是航空航天器制造、石油加工及煉焦、漁業、牧業。其中航空航天器制造因軍工題材而被熱捧,漲幅驚人,上周大幅回調15.36%,板塊資金凈流出約2.6億。

一個需要說明的現象是,同列上周跌幅前茅的漁業、牧業板塊,卻并未像上述板塊出現資金凈流出現象,反而出現主力資金“悄悄潛伏”:這個周跌幅14.81%的板塊,出現了3.3億元的資金凈流入!

“這部分潛伏進去的資金,很明顯是沖著兩會行情而去的”,一位認可這種行情“押寶”操作方法的私募分析師認為。

11家水泥股漲停

雖然上周資金連續凈流出,使得即將到來的“兩會”期間的行情顯得有點撲朔迷離,但是對于那些“堅定”的資金而言,包括那些早已悄悄“潛伏”進某些可能的“押寶”板塊的資金,“兩會”期間的行情則依然可期。

渤海證券研究所宏觀策略研究員黃鋒分析認為,目前支持本輪市場大幅反彈的兩個主要推動力之一,就是“積極政策持續刺激經濟”,而“兩會”顯然又是一個積極政策的集中釋放和深化期。

黃認為,“兩會期間預期仍會有進一步的經濟刺激政策出臺,如地方政府的積極參與將使擴大內需的投資規模可能從4萬億增加到8萬億、消費券發放、3月中旬開始將陸續公布十大產業振興規劃所涉及的120項具體實施細則,以及產業振興規劃后將再掀區域經濟振興規劃浪潮等”。

黃因此認為,“鑒于市場反彈行情的關鍵積極因素支持沒有發生改變,而‘兩會’召開更有可能將積極政策實施推向一個新高潮,因此我們認為,2009年‘兩會’期間,市場將出現上漲行情”。

正如前文所述部分主力資金“押寶”兩會潛力板塊一樣,各種分析意見對可能受惠于“兩會”的板塊的猜測和分析,也是不勝枚舉。

上述私募分析師認為,“由于之前的一系列刺激經濟政策因經濟情況緊急而在‘兩會’之前就已出臺,如4萬億、十大產業振興計劃等,而本次會議可能會圍繞具體細則展開討論,這將是對原本已經炒作過的題材的新的一輪刺激”。

而昨天市場上共有11家水泥股漲停,也許剛好證明了這一點。而房地產板塊也因為有房地產協會已向相關部門提交了房地產業的穩定計劃而大幅上漲5.22%,僅次于黃金板塊6.76%的漲幅而位居第二位,計劃的內容包括拓寬房地產開發商的融資渠道、改善商品房的供給結構等建議。

在采訪中,幾乎每一個研究員都會提到“三農”問題。“按照慣例,三農問題仍是重點關注對象,尤其是在刺激內需保增長的2009年。在該概念下衍生出來的‘家電下鄉’、‘汽車下鄉’等主題,或將再成熱點”;

“關系民生的議題,如住房、再就業、教育、環保、醫療改革等等都是大家普遍關心的問題,并且也都將在‘兩會’上進行集中討論,而與之相關的行業和上市公司,或將有所受益。”

另外,申銀萬國和方正證券的分析觀點都認為,今后市場的投資熱點,將“集中在‘兩會’相關題材”。而中金公司則認為,“近期市場有可能借助‘兩會’預期而將關注點擴充到‘兩會’相關板塊”。

但是,金元證券高級策略研究員徐傳豹對“兩會”間的行情則較為謹慎。他認為,“困擾股市的根本因素,如經濟增速下行、限售股壓力巨大、‘重融資、輕回報’的制度缺陷未根本改變,3月份市場整體性機會有限,投資者宜立足防御性配置”,對“前期跌幅巨大,受益于外延式增長和國家政策扶持”而產生的一些存在博弈性機會的品種,“可適當關注相關的投資主題”。

統計數據顯示,從歷史經驗看,A股在1997年以來的歷屆“兩會”前兩周、會議當周以及會議結束后一個月大部分都呈上漲狀態,漲幅中值分別為0.6%、1.8%和3.9%。其中2005年和2008年“兩會”期間股市表現較差,而這與當時的市場大趨勢不無關系——這兩個例外也許在某種程度上提醒我們,“兩會”期間的股市走勢難以完全獨立于大趨勢。