| 首頁 | | | 資訊中心 | | | 貿金人物 | | | 政策法規(guī) | | | 考試培訓 | | | 供求信息 | | | 會議展覽 | | | 汽車金融 | | | O2O實踐 | | | CFO商學院 | | | 紡織服裝 | | | 輕工工藝 | | | 五礦化工 | ||

貿易 |

| | 貿易稅政 | | | 供 應 鏈 | | | 通關質檢 | | | 物流金融 | | | 標準認證 | | | 貿易風險 | | | 貿金百科 | | | 貿易知識 | | | 中小企業(yè) | | | 食品土畜 | | | 機械電子 | | | 醫(yī)藥保健 | ||

金融 |

| | 銀行產(chǎn)品 | | | 貿易融資 | | | 財資管理 | | | 國際結算 | | | 外匯金融 | | | 信用保險 | | | 期貨金融 | | | 信托投資 | | | 股票理財 | | | 承包勞務 | | | 外商投資 | | | 綜合行業(yè) | ||

推薦 |

| | 財資管理 | | | 交易銀行 | | | 汽車金融 | | | 貿易投資 | | | 消費金融 | | | 自貿區(qū)通訊社 | | | 電子雜志 | | | 電子周刊 | ||||||||||

三、鋁市供需分析

1、12 月中國鋁土礦進口量小幅下滑

中國海關數(shù)據(jù)顯示,2012 年 12 月份中國鋁土礦進口環(huán)比下滑 2%,降至 353.9 萬噸左右。2012 年中國鋁土礦進口總計 3961 萬噸左右,同比下降 11.28%。其中 12 月份中國從印尼進口 225.2 萬噸,同比減少 38.45%;澳大利亞進口 73.2 萬噸,同比增加.14%。

鋁土礦進口量

自 2012 年 9 月底,印尼開始逐漸增加鋁土礦出口配額,但越來越多的鋁土礦礦主獲得配額,去年 10、11 月份中國從印尼進口的鋁土礦連續(xù)增加。但是,12 月份開始由于印尼雨水較大,印尼鋁土礦出口受到影響。同時,市場傳言印尼可能會取消鋁土礦限令,致使部分中國鋁土礦進口商觀望市場。最后,目前印尼鋁土礦品質下滑,市場很難尋覓品質較好的鋁土礦,中國進口商并不盲目大量進口。且中國春節(jié)即將到來,預計 2013 年 1 月份中國鋁土礦進口將繼續(xù)回落。

受印尼事件影響,預計 2013 年鋁土礦進口仍將減少,轉而進口更多的氧化鋁,從而導致全球氧化鋁供應緊張,氧化鋁價格也將在一定程度上受到支撐,而氧化鋁占到電解鋁成本的 35%左右,進而抬高電解鋁生產(chǎn)成本

2.12 月中國氧化鋁進口小幅增加

中國海關數(shù)據(jù)顯示,12 月中國氧化鋁進口 38.7 萬噸,同比增加 81.29%,1-12 月氧化鋁進口總量 501.9 萬噸,同比增加 165.13%。據(jù)統(tǒng)計,2012 年中國進口氧化鋁企業(yè)主要為國內大型電解鋁廠,包括中國鋁業(yè)國際貿易公司、青海橋頭鋁電股份有限公司、青銅峽鋁業(yè)股份有限公司、河南豫港龍泉鋁業(yè)有限公司等。主要進口來源國為澳大利亞,按照 2012 年前11 個月的進口詳細數(shù)據(jù)計算,來自澳洲的氧化鋁占我國進口總量的 92%。

氧化鋁進口量

中國 12 月份氧化鋁產(chǎn)量為 304.2 萬噸;同比增加 18.9%,1-12 月總產(chǎn)量為 3771.5 萬噸;同比增長 10.9%。其中 1-12 月河南省氧化鋁產(chǎn)量為 1141.6 萬噸,同比增長 10.65%;2013年,隨著電解鋁產(chǎn)能的不斷擴張,特別是西部新增產(chǎn)能的釋放對氧化鋁的需求的增長,我國氧化鋁產(chǎn)量仍將保持增長態(tài)勢。

氧化鋁產(chǎn)量

3、電解鋁產(chǎn)量高位,前期產(chǎn)能緩慢釋放

統(tǒng)計局數(shù)據(jù)顯示,中國 12 月電解鋁產(chǎn)量為 171.7 萬噸,同比增長 23.8%,其中最大的電解鋁生產(chǎn)大省河南產(chǎn)量同比下降 10.89%,而甘肅、青海、寧夏、新疆同比增長 69%、72.41%、20.02%和 768.97%,西部地區(qū)依然成為中國電解鋁生產(chǎn)的主力地區(qū),電解鋁生產(chǎn)西移大勢所趨。

電解鋁產(chǎn)量

目前,中國電解鋁產(chǎn)能已經(jīng)超過 2600 萬噸,由于西北地區(qū)電力成本較其他地區(qū)要明顯低,西部有較大的生產(chǎn)成本優(yōu)勢,因此產(chǎn)能還在快速增長。西北部地區(qū)產(chǎn)能保持較快增長勢頭的地區(qū),包括新疆、青海、內蒙古、甘肅、寧夏、陜西、重慶等。2013 年,中國預投產(chǎn)電解鋁產(chǎn)能將在 200 萬噸以上。在產(chǎn)能嚴重過剩的情況下,每次鋁的大幅上漲都會刺激剩余產(chǎn)能的釋放,從而抑制鋁價的漲幅。

4.基建項目將拉動用鋁需求

住房城鄉(xiāng)建設部公布數(shù)據(jù)顯示,2012 年前三季度,全國城鎮(zhèn)保障性安居工程新開工 720萬套,開工率為 97%,基本建成 480 萬套,完成投資 9600 億元。2012 年,中央加大了對城鎮(zhèn)保障性安居工程建設的支持力度,并專門安排了配套基礎設施建設投資。年底,中央財政追加下達 2012 年中央補助公共租賃住房和城市棚戶區(qū)改造專項資金 50 億元,用于公共租賃住房和城市棚戶區(qū)改造相關配套基礎設施建設支出。根據(jù)安排,2012 年全國計劃新開工城鎮(zhèn)保障性安居工程 700 萬套以上,基本建成 500 萬套。高盛在報告中稱,受中國保障房建設熱潮推動,明年將有大量住房完工。中國住房建設完工量對銅價的支撐料將持續(xù)至 2013 年末,隨著中國保障房建設熱潮在 2014 年消退。

今年 3 月份政府即將完成換屆,新政府的新政策將成為市場關注的焦點,城鎮(zhèn)化政策也是未來十年甚至更長時間拉動內需以及資本市場關注的重中之重。據(jù)相關媒體報道,近日由國家發(fā)改委牽頭,財政部、國土資源部、住建部等十多個國家部委參與編制的《全國促進城鎮(zhèn)化健康發(fā)展規(guī)劃(2011-2020 年)》將于今年兩會后向外界頒布,該規(guī)劃將涉及到全國 20多個城市群、180 多個地級以上市和 1 萬多個城鎮(zhèn)的建設,為新型城鎮(zhèn)化提供了發(fā)展思路,提出了具體要求。可以預見,城鎮(zhèn)化將成為國內經(jīng)濟的新引擎,帶動投資和消費,這也構成基本金屬需求增加的主要來源。

房地產(chǎn)開放投資數(shù)據(jù)

5、現(xiàn)貨市場分析

本月現(xiàn)貨鋁價格震蕩走低,1 月 31 日,長江有色金屬網(wǎng)現(xiàn)貨鋁報價 14940 元/噸,較上月末 15060 元/噸,下跌 120 元/噸。

長江有色市場鋁現(xiàn)貨價格

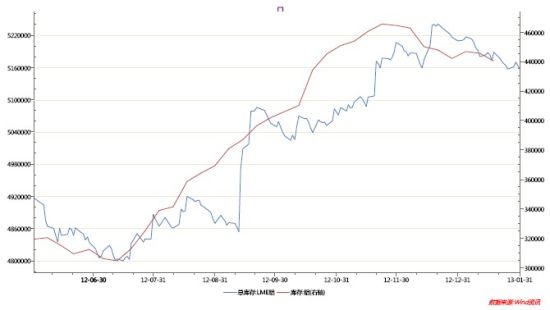

截至 1 月 31 日,倫鋁庫存已高達 5164050 噸,環(huán)比 12 月份減少 46000 噸,雖然庫存有所減少,但相比 500 萬噸以上的總庫存來講,減少的幅度略顯微不足道。上交易所鋁總庫存為 431232 噸,較上個月下滑 11063 噸,雖然庫存有所下降,這主要是年底部分商家少量備貨的原因,但幅度并不大。

期鋁庫存

四、操作建議

目前,美國債務上限問題暫時解決及量化寬松不變提振市場,但近期經(jīng)濟數(shù)據(jù)好壞不一,促使投資者保持謹慎態(tài)度;歐元區(qū)形勢趨于穩(wěn)定,但債務危機短期無法根本解決;國內經(jīng)濟繼續(xù)回暖,資金面相對寬松。從基本面來看,鋁市上游供應充裕,而下游消費暫未明顯改善,進入2013年,在宏觀經(jīng)濟回暖,基建項目逐漸啟動的情況下,滬鋁有望震蕩回升。

AL1305 周 K 線圖

從滬鋁主力 AL1305 合約周 K 線圖來看,期價上方受均線組合壓制,長短均線趨于粘合,下方接近震蕩區(qū)間下沿,15250 元附近受強支撐,MACD 指標在零軸附近徘徊,整體來看盤面呈震蕩格局,預計滬鋁有望受撐與 15250 元一線,伴隨宏觀經(jīng)濟回暖及下游消費改善震蕩回升,但考慮到前期龐大的產(chǎn)能及高位的庫存壓制,上升之勢必不流暢。建議投資者逢低輕倉試多,同時關注 15250 元附近支撐力度,參照前期低點 15115 元附近設臵止損。

中州期貨 于青

上一頁12下一頁