| 首頁 | | | 資訊中心 | | | 貿(mào)金人物 | | | 政策法規(guī) | | | 考試培訓(xùn) | | | 供求信息 | | | 會(huì)議展覽 | | | 汽車金融 | | | O2O實(shí)踐 | | | CFO商學(xué)院 | | | 紡織服裝 | | | 輕工工藝 | | | 五礦化工 | ||

貿(mào)易 |

| | 貿(mào)易稅政 | | | 供 應(yīng) 鏈 | | | 通關(guān)質(zhì)檢 | | | 物流金融 | | | 標(biāo)準(zhǔn)認(rèn)證 | | | 貿(mào)易風(fēng)險(xiǎn) | | | 貿(mào)金百科 | | | 貿(mào)易知識(shí) | | | 中小企業(yè) | | | 食品土畜 | | | 機(jī)械電子 | | | 醫(yī)藥保健 | ||

金融 |

| | 銀行產(chǎn)品 | | | 貿(mào)易融資 | | | 財(cái)資管理 | | | 國(guó)際結(jié)算 | | | 外匯金融 | | | 信用保險(xiǎn) | | | 期貨金融 | | | 信托投資 | | | 股票理財(cái) | | | 承包勞務(wù) | | | 外商投資 | | | 綜合行業(yè) | ||

推薦 |

| | 財(cái)資管理 | | | 交易銀行 | | | 汽車金融 | | | 貿(mào)易投資 | | | 消費(fèi)金融 | | | 自貿(mào)區(qū)通訊社 | | | 電子雜志 | | | 電子周刊 | ||||||||||

內(nèi)容摘要:

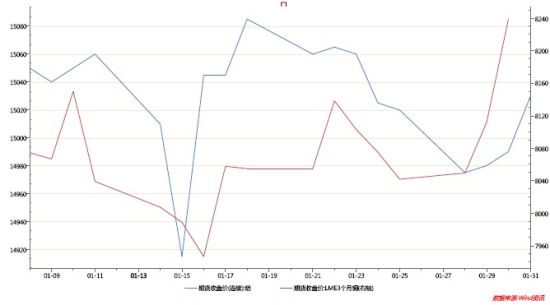

相比去年12月份的“綠肥紅瘦”來說,1月份的有色市場(chǎng)迎來“開門紅”,基本金屬大多大幅回升,但鋁價(jià)仍相對(duì)疲軟。LMES 鋁3合約報(bào)收于2096.00美元,當(dāng)月上漲28美元/噸,漲幅1.35%;滬鋁主力 AL1304合約報(bào)收于15250元/噸,當(dāng)月下跌215元/噸,跌幅1.39%。

目前,美國(guó)債務(wù)上限問題暫時(shí)解決及量化寬松不變提振市場(chǎng),但近期經(jīng)濟(jì)數(shù)據(jù)好壞不一,促使投資者保持謹(jǐn)慎態(tài)度;歐元區(qū)形勢(shì)趨于穩(wěn)定,但債務(wù)危機(jī)短期無法根本解決;國(guó)內(nèi)經(jīng)濟(jì)繼續(xù)回暖,資金面相對(duì)寬松。

從基本面來看,鋁市上游供應(yīng)充裕,而下游消費(fèi)暫未明顯改善,對(duì)于后市走勢(shì),我們認(rèn)為在宏觀經(jīng)濟(jì)回暖,且基建項(xiàng)目逐漸啟動(dòng)的情況下,鋁價(jià)有望震蕩回升,具體將從以下幾個(gè)方面加以分析:

一、行情回顧

相比去年12月份的“綠肥紅瘦”來說,1月份的有色市場(chǎng)迎來“開門紅”,基本金屬大多大幅回升,但鋁價(jià)仍相對(duì)疲軟。LMES 鋁3合約報(bào)收于2096.00美元,當(dāng)月上漲28美元/噸,漲幅1.35%;滬鋁主力 AL1304合約報(bào)收于15250元/噸,當(dāng)月上漲35元/噸,漲幅0.23%。

期鋁價(jià)格走勢(shì)

二、宏觀經(jīng)濟(jì)分析

1、美國(guó)量化寬松不變,經(jīng)濟(jì)數(shù)據(jù)好壞不一

美國(guó)共和黨控制的眾議院當(dāng)?shù)貢r(shí)間 1 月 23 日投票通過了提高聯(lián)邦政府法定舉債權(quán)限至5 月 19 日的議案,雖然美國(guó)兩黨的政治分歧尚存,美國(guó)債務(wù)的威脅仍未消除,但令市場(chǎng)擔(dān)憂情緒得以暫時(shí)緩解,并轉(zhuǎn)而關(guān)注美聯(lián)儲(chǔ) 1 月 30 日將公布的 2013 年首度聯(lián)邦公開市場(chǎng)委員會(huì)會(huì)議決議。

北京時(shí)間 1 月 31 日凌晨,在為期兩天的政策制定會(huì)議閉幕以后,美國(guó)聯(lián)邦公開市場(chǎng)委員會(huì)今天發(fā)布了利率政策聲明,保持量化寬松不變。該聲明稱,最近幾個(gè)月以來美國(guó)經(jīng)濟(jì)增長(zhǎng)進(jìn)入暫時(shí)停滯狀態(tài),很大程度上與天氣相關(guān)的破壞性因素及其他暫時(shí)性因素有關(guān)。就業(yè)市場(chǎng)繼續(xù)以適度的速度進(jìn)行擴(kuò)張,但失業(yè)率則仍舊維持在較高水平。家庭支出和企業(yè)固定投資均有所增長(zhǎng),住房部門已經(jīng)顯示出進(jìn)一步的改善跡象。通脹一直都在某種程度上低于美國(guó)聯(lián)邦公開市場(chǎng)委員會(huì)的長(zhǎng)期目標(biāo),僅有一些暫時(shí)性的變量除外,這些變量所反映的是能源價(jià)格的波動(dòng)。較長(zhǎng)期通脹前景一直都保持穩(wěn)定。

從近期公布的數(shù)據(jù)來看,2012 年第四季度美國(guó)國(guó)內(nèi)生產(chǎn)總值(GDP)折合成年率下降0.1%。這被認(rèn)為是美國(guó)經(jīng)濟(jì)在三年半以來首次萎縮,也是自金融危機(jī)后的經(jīng)濟(jì)復(fù)蘇開始以來美國(guó)經(jīng)濟(jì)的最差表現(xiàn),市場(chǎng)之前普遍預(yù)測(cè)去年第四季度經(jīng)濟(jì)雖將出現(xiàn)減速,但依然能溫和增長(zhǎng)。

美國(guó) GDP

1 月芝加哥采購經(jīng)理人指數(shù)創(chuàng) 2012 年 4 月以來最高值,達(dá) 55.6,也大幅超過經(jīng)濟(jì)學(xué)家此前 50.5 的預(yù)期。這在一定程度上反映了此前“財(cái)政懸崖”危機(jī)被化解后美國(guó)經(jīng)濟(jì)開始重回正軌的狀況。另外,去年年底颶風(fēng)災(zāi)害產(chǎn)生的大量汽車報(bào)廢的更新需求,也對(duì)汽車產(chǎn)業(yè)為支柱的芝加哥地區(qū)產(chǎn)業(yè)活動(dòng)狀況起到了拉動(dòng)作用。上月美國(guó)個(gè)人所得升幅為八年來最多,顯示消費(fèi)者支出增加的正面跡象。

標(biāo)普/凱斯席勒 29 日發(fā)布的房?jī)r(jià)指數(shù)顯示,去年 11 月,美國(guó) 20 個(gè)大城市房?jī)r(jià)環(huán)比上漲 0.6%,同比上漲 5.5%。至此,美國(guó)房?jī)r(jià)已連續(xù)第 10 個(gè)月上漲,創(chuàng)下自 2006 年以來的最長(zhǎng)上漲周期,為美國(guó)房地產(chǎn)市場(chǎng)復(fù)蘇增添了新證據(jù)。

美國(guó) 1 月 ADP 就業(yè)人口上升 19.2 萬人,超出市場(chǎng)預(yù)期的增加 16.5 萬人。ADP 私營(yíng)部門就業(yè)報(bào)告或?qū)χ芪宓姆寝r(nóng)數(shù)據(jù)有一定的指引作用,顯示美國(guó)就業(yè)市場(chǎng)持續(xù)復(fù)蘇。最新公布的,1 月 26 日當(dāng)周初請(qǐng)失業(yè)金人數(shù)從五年低位小幅反彈,且超過預(yù)期,令周五即將公布的非農(nóng)報(bào)告蒙上陰影。好壞不一的數(shù)據(jù)打壓市場(chǎng)人氣,促使投資者在非農(nóng)報(bào)告公布前保持謹(jǐn)慎態(tài)度,部分投資者對(duì)前期漲幅了結(jié)獲利。

美國(guó)當(dāng)周初請(qǐng)失業(yè)金人數(shù)

2、歐元區(qū)形勢(shì)趨于穩(wěn)定,危機(jī)解決之路仍漫漫

當(dāng)月,歐洲央行和英國(guó)央行的利率決議符合市場(chǎng)預(yù)期,令市場(chǎng)略感意外的是歐央行行長(zhǎng)表示,委員會(huì)內(nèi)部以全票通過了維持現(xiàn)行低利率。這令市場(chǎng)產(chǎn)生了未來一段時(shí)期內(nèi),對(duì)歐央行降息預(yù)期消退的判斷,并由此引發(fā)了歐元兌美元在新聞發(fā)布會(huì)后暴漲。但即便是美元大幅下跌至 80 以下,卻未對(duì)基本金屬市場(chǎng)帶來強(qiáng)勁的提振。

從經(jīng)濟(jì)增速看,盡管歐元區(qū)三大主要經(jīng)濟(jì)體 2012 年三季度 GDP 的增速出現(xiàn)好轉(zhuǎn)跡象,歐元區(qū)服務(wù)業(yè)和制造業(yè)仍繼續(xù)深陷泥沼,歐元區(qū)采購經(jīng)理人指數(shù)給市場(chǎng)帶來驚喜,但也同樣難掩隱憂。歐元區(qū) 1 月 Markit 綜合 PMI 初值升至 48.2,為十個(gè)月高位。作為歐元區(qū)最為重要的兩大經(jīng)濟(jì)體,德國(guó)及法國(guó)的 PMI 數(shù)據(jù)卻表現(xiàn)得截然不同。盡管仍處于 50 以下的萎縮區(qū)間,但德國(guó)服務(wù)業(yè)連續(xù)第二個(gè)月擴(kuò)張,PMI 初值升至 55.3 的 19 個(gè)月高位,并且遠(yuǎn)高于去年12 月的 52.0。德國(guó)制造業(yè)活動(dòng)也出現(xiàn)加速,PMI 從 46.0 升至 48.8 的 11 個(gè)月高位。而法國(guó)方面,服務(wù)業(yè) PMI 從去年 12 月的 45.2 降至 43.6,制造業(yè) PMI 則從 44.6 降至 42.9。加大了市場(chǎng)對(duì)法國(guó)經(jīng)濟(jì)滑向衰退的擔(dān)憂。

歐元區(qū) PMI

2013 年,盡管部分國(guó)家財(cái)政緊縮政策還在繼續(xù),歐元區(qū)擺脫主權(quán)債務(wù)問題的道路依然漫漫,但隨著歐洲央行政策和政府的改革措施成效的積累,預(yù)計(jì)下半年開始?xì)W元區(qū)經(jīng)濟(jì)將逐步復(fù)蘇。而且,目前市場(chǎng)關(guān)注的焦點(diǎn)已經(jīng)從歐洲移開,金融市場(chǎng)情緒的相對(duì)穩(wěn)定,或讓當(dāng)局者有更多時(shí)間去關(guān)注經(jīng)濟(jì)的復(fù)蘇,而不是“救火式”的銀行救助問題。

歐元區(qū)部分國(guó)家國(guó)債收益率

3、中國(guó)經(jīng)濟(jì)將繼續(xù)回暖,資金面相對(duì)寬松

據(jù)國(guó)家統(tǒng)計(jì)局初步核算,中國(guó)在去年四季度的 GDP 增速為 7.9%,扭轉(zhuǎn)了前三季度同比增速放緩的情況,且四季度的工業(yè)生產(chǎn)、投資和消費(fèi)均出現(xiàn)了較為明顯的回升。隨著去年四季度國(guó)民經(jīng)濟(jì)比較明顯的企穩(wěn)回升,這個(gè)勢(shì)頭在 2013 年會(huì)繼續(xù)延續(xù)下去。

中國(guó) GDP 數(shù)據(jù)

匯豐銀行 2 月 1 日公布的數(shù)據(jù)顯示,中國(guó) 1 月匯豐制造業(yè)采購經(jīng)理人指數(shù)(PMI)預(yù)覽值升至 52.3,創(chuàng)下 24 個(gè)月最高位,也是連續(xù)第五個(gè)月回升,上月終值為 51.5。預(yù)計(jì)今年中國(guó)經(jīng)濟(jì)將溫和反彈,普遍預(yù)期增速為 7.8%~8.5%。

1 月官方 PMI 為 50.4,低于預(yù)期,并低于前值 50.6。分企業(yè)規(guī)模看,大型企業(yè) PMI 為51.3,比上月小幅上升 0.2 個(gè)百分點(diǎn),連續(xù) 5 個(gè)月位于臨界點(diǎn)以上;中小型企業(yè) PMI 分別為49.7 和 46.2,比上月下降 0.2 和 1.9 個(gè)百分點(diǎn),位于臨界點(diǎn)以下,顯示中小制造業(yè) 1 月經(jīng)營(yíng)情況較不理想。

匯豐 PMI

近期,國(guó)內(nèi)各地區(qū)兩會(huì)召開,從各地固定資產(chǎn)投資增速目標(biāo)來看,2013 年全國(guó)固定資產(chǎn)投資增速有望達(dá) 23%,據(jù)此測(cè)算,全國(guó)固定資產(chǎn)投資增速或超 8 萬億元。此外,中國(guó)央行在 29 日啟動(dòng) 7 天期逆回購,再次投放 800 億元人民幣,鑒于月底考核及春節(jié)備付雙重壓力,央行或?qū)⒗^續(xù)適時(shí)加大資金投放力度,國(guó)內(nèi)相對(duì)充裕資金面對(duì)商品期貨也構(gòu)成一定利好。

上一頁12下一頁