| 首頁 | | | 資訊中心 | | | 貿金人物 | | | 政策法規 | | | 考試培訓 | | | 供求信息 | | | 會議展覽 | | | 汽車金融 | | | O2O實踐 | | | CFO商學院 | | | 紡織服裝 | | | 輕工工藝 | | | 五礦化工 | ||

貿易 |

| | 貿易稅政 | | | 供 應 鏈 | | | 通關質檢 | | | 物流金融 | | | 標準認證 | | | 貿易風險 | | | 貿金百科 | | | 貿易知識 | | | 中小企業 | | | 食品土畜 | | | 機械電子 | | | 醫藥保健 | ||

金融 |

| | 銀行產品 | | | 貿易融資 | | | 財資管理 | | | 國際結算 | | | 外匯金融 | | | 信用保險 | | | 期貨金融 | | | 信托投資 | | | 股票理財 | | | 承包勞務 | | | 外商投資 | | | 綜合行業 | ||

推薦 |

| | 財資管理 | | | 交易銀行 | | | 汽車金融 | | | 貿易投資 | | | 消費金融 | | | 自貿區通訊社 | | | 電子雜志 | | | 電子周刊 | ||||||||||

來源:北京大學匯豐商學院、今日頭條

普惠金融(inclusive finance)是針對傳統金融存在的金融排斥(Financial Exclusion)現象提出的金融服務定位,普惠金融希望讓長尾客戶享受到更多的金融服務,建立惠及民眾的金融服務體系。

本質上普惠金融新路徑的探索是運用各種新技術拓展金融服務邊界的嘗試。從目前傳統金融業最基礎的存、貸、匯三種金融服務看,在中國的金融市場上,支付功能無疑是普惠程度最高的一環,移動支付的潮流主要是由技術創新和市場機構共同發力的結果。消費金融的普及也和互聯網金融的熱潮息息相關。

一筆金融服務能否成立,依賴于其收益是否可以覆蓋成本,其成本可以解構為運營成本(人力、資本、技術)和信用成本(違約損失)兩方面的要素。在給定的技術條件下,會有一定程度的金融服務。普惠金融供給缺乏的原因是因為提供服務的成本較高,收益較難覆蓋成本。舉例來說,大數據、云計算、移動互聯等在金融行業中的應用,較大程度上降低了運營成本,更高效的衡量了服務對象的信用,將原來的單位成本從圖1中的藍色直線推進到了橙色直線,從而將小微金融服務納入到了合理邊界之內。

圖1小微金融服務的成本示意圖

資料來源:《普惠金融的中國實踐:技術驅動變革》

(1)中國普惠金融長足發展,部分指標已經處于世界領先地位

G20普惠金融指標體系在2013年和2014年展示的中國大陸普惠金融指標數據共有30個。從各項指標世界排名情況來看,中國排在前30%的指標共有12個(詳見表1),其中中國的披露指數和反映內部和外部糾紛解決機制的指數排在第一位。

表1 2013年、2014年中國在GPFI指標體系中排名前30%的指標

數據來源:《國際普惠金融指標體系建設及中國相關指標表現》

(2)信任和成本是中國普惠金融發展的兩大痛點

普惠金融發展面臨內生問題,如部分市場主體資質參差不齊,業務邊界模糊不清;部分參與主體的運營成本難以控制,較多的網點集中于發達地區。

從參與主體金融機構來看,目前中國金融機構地區分布不均衡現象明顯。金融服務機構作為構建普惠金融體系的重要組成部分,對普惠金融服務水平有較為重要的影響。金融服務機構數量直接影響人們享受金融服務的水平,尤其是偏遠欠發達地區。2017年6月,中國擁有金融服務機構數量為22.8萬個,總量有所增長,但是金融服務網點的地區分布差異較為明顯,從圖6中營業網點和法人機構的相關指標來看,均呈現出東部>西部>中部>東北的金融機構分布態勢,并且東北地區機構和營業網點占比明顯低于其他三個地區,這一方面反映了不同地區經濟金融發展的巨大差異,同時也顯示出普惠金融的發展空間。

表 2 2016 年末銀行業金融機構地區分布

表 2 2016 年末銀行業金融機構地區分布

數據來源:《中國區域金融運行報告(2017)》

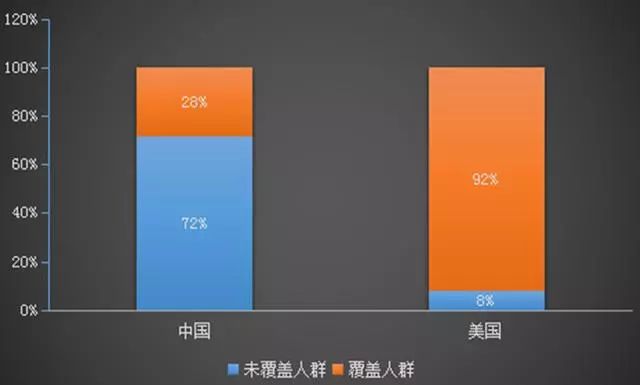

從征信來看,中國個人征信體系有待健全,根據圖6央行公布的2016年征信數據,國內個人征信體系覆蓋率僅為28%,而美國個人征信市場的覆蓋率為92%,目前,信貸數據是最為能夠體現用戶信用的數據維度,但在信貸記錄數據偏少的情況下,則需要通過其他數據維度對用戶信用情況進行佐證,僅有17%的數據是非信貸和非信用數據,往往無法對長尾用戶進行信貸數據之外其他維度數據的有效驗證,所以,面對主要以服務長尾用戶的普惠金融,其征信需求如何得到有效滿足依然是一個重要的現實挑戰。

圖2 2016年中美個人征信覆蓋人群對比

資料來源:易觀智庫

總結中國金融市場上的普惠金融當前面臨的問題,關鍵可以歸結為兩點:成本和信任。

成本方面,普惠金融要成為一個可持續的金融活動,就要遵循金融活動的一些基本邏輯。一筆金融服務要想成立,需要具備商業的持續性,否則很難成為使更大范圍客戶受益的商業模式,長尾客戶單次服務收益較低,只有使得長尾客戶收益覆蓋服務成本,才能使得金融機構真正有動力去服務普惠金融群體,從而解決普惠金融服務供需不平衡的問題。因此成本控制是普惠金融的關鍵環節。

信任方面,由于金融機構和普惠金融面向的人群存在信息不對稱的現象。對于金融機構,貸款審批時由于小微企業和低收入人群缺乏有效的抵押質押物,社會征信體系的不完善也使得定制化信用評估難以實現,金融機構出于成本的約束,往往也只能通過統一劃線的高利率覆蓋高風險。例如在貸后管理環節,金融機構往往無法對貸款流向進行動態監控,風險評估也難以持續跟進。

參考文獻:

[1]巴曙松.普惠金融的技術變革[N].21世紀經濟報道,2016-06-08(004).

[2]巴曙松:中國“普惠金融”的新路徑與反思[J].農村金融研究,2016,(07):77.

[3]中國人民銀行貨幣政策分析小組.2017年中國區域金融運行報告[M].2017.8.4.