| 首頁 | | | 資訊中心 | | | 貿(mào)金人物 | | | 政策法規(guī) | | | 考試培訓(xùn) | | | 供求信息 | | | 會議展覽 | | | 汽車金融 | | | O2O實踐 | | | CFO商學(xué)院 | | | 紡織服裝 | | | 輕工工藝 | | | 五礦化工 | ||

貿(mào)易 |

| | 貿(mào)易稅政 | | | 供 應(yīng) 鏈 | | | 通關(guān)質(zhì)檢 | | | 物流金融 | | | 標準認證 | | | 貿(mào)易風險 | | | 貿(mào)金百科 | | | 貿(mào)易知識 | | | 中小企業(yè) | | | 食品土畜 | | | 機械電子 | | | 醫(yī)藥保健 | ||

金融 |

| | 銀行產(chǎn)品 | | | 貿(mào)易融資 | | | 財資管理 | | | 國際結(jié)算 | | | 外匯金融 | | | 信用保險 | | | 期貨金融 | | | 信托投資 | | | 股票理財 | | | 承包勞務(wù) | | | 外商投資 | | | 綜合行業(yè) | ||

推薦 |

| | 財資管理 | | | 交易銀行 | | | 汽車金融 | | | 貿(mào)易投資 | | | 消費金融 | | | 自貿(mào)區(qū)通訊社 | | | 電子雜志 | | | 電子周刊 | ||||||||||

撲克導(dǎo)讀

當股民們在一輪輪股災(zāi)中悲戚而繼續(xù)豪賭之時,作為全球經(jīng)濟晴雨表對的BDI又創(chuàng)新低,跌至394點,都快跌成頂峰時的零頭。而其反映的是以中國進出口為引擎的全球經(jīng)濟疲態(tài)盡顯,人民幣貶值、通縮,你我的生活都與之密切相關(guān)。BDI崩潰,難道探底遙遙無期了?

來自:申萬宏源證券研究所 作者:陳光磊

報告摘要:

近幾個月進出口數(shù)據(jù)的下滑,驗證了我們7月對未來進出口增速的判斷。參見2014年7月21日我們的報告《BDI指數(shù)、匯率與進出口關(guān)系》。當時,我們觀察到6月份實際有效匯率的下跌趨勢減緩,所以預(yù)計在不遠的未來進出口同比增速會減緩,而近幾個月數(shù)據(jù)已經(jīng)證實該結(jié)論。

自2001年我國入世后,BDI指數(shù)的經(jīng)歷了四個周期,第一個周期持續(xù)5年,由2001年中開始,在2003年底達到高點,2006年初回落到低點;第二個周期持續(xù)4年,于2007年中達到高點,于2008年底結(jié)束;第三個周期持續(xù)3年,于2009年底達到高點,于2012年底結(jié)束;第四個周期于2013年底達到高點,現(xiàn)在正處于下行通道,BDI指數(shù)幾乎觸底。

BDI指數(shù)是我國實際有效匯率的前瞻指標,這主要是因為BDI指數(shù)是進出口的前瞻指標,而進出口又與人民幣實際有效匯率有很強的負相關(guān)性。我們通過脈沖響應(yīng)模型和方差分解模型發(fā)現(xiàn),BDI指數(shù)和進出口可以用來預(yù)測人民幣實際有效匯率的變動趨勢,但不能用來預(yù)測人民幣實際有效匯率的短期波動。BDI指數(shù)變動對人民幣實際有效匯率的影響在第6個月達到最大。

人民幣實際有效匯率在未來3個月內(nèi)有升值預(yù)期。這主要是因為歐洲經(jīng)濟依然萎靡,盡管歐洲央行祭出QE,仍然有很強的通貨緊縮預(yù)期,因此,我們認為,BDI指數(shù)在2015年的上半年不會反彈上升。而人民幣實際有效匯率與BDI指數(shù)有很強的負相關(guān)性,因此人民幣實際有效匯率在未來3個月內(nèi)有升值預(yù)期。有一點值得注意,實際有效匯率的升值預(yù)期并不意味著即期匯率的升值預(yù)期。匯率的短期波動有很多的影響因素,如宏觀政策的變化,投資者的預(yù)期等。

正文:

一、BDI指數(shù)

(一)什么是BDI指數(shù)?

BDI指數(shù)(波羅的海干散貨運價指數(shù)),是由波羅的海航運交易所發(fā)布的衡量國際干散貨海運價格的權(quán)威指數(shù)。貨物航運主要分為干散貨、積裝箱、液體貨三大類,干散貨運輸?shù)闹饕浅跫壆a(chǎn)品,如礦產(chǎn)品、糧食、水泥、木材等。積裝箱運輸?shù)闹饕侵瞥善罚缙嚒C械設(shè)備和紡織品等。液體貨運輸?shù)闹饕性汀⒁夯細狻⒁簯B(tài)化學(xué)品等。

BDI指數(shù)是一個綜合指數(shù),它是由BCI指數(shù)、BPI指數(shù)和BSI指數(shù)按各占1/3權(quán)重合成的航運價格指數(shù)。這三個指數(shù)分別反映不同級別的干散貨船的運價,其中:BCI指數(shù),即波羅的海海師型指數(shù),它對應(yīng)的航運船只噸位最大,在8萬噸以上,這類船稱為海呻型船,適合遠洋航行,運輸?shù)纳唐反蠖酁榱椎V石、鐵礦石和焦炭等。BPI指數(shù),即波羅的海巴拿馬指數(shù),它對應(yīng)的航運船只噸位在5-8萬噸,運輸?shù)纳唐反蠖酁楣任铩⒚裆镔Y等。BSI指數(shù),即波羅的海輕便型指數(shù),它對應(yīng)的航運船只噸位最小,在5萬噸以下,運輸?shù)纳唐反蠖酁樗唷⒛玖虾突实取?/p>

BDI指數(shù)綜合了國際上十幾條主要航線的每日報價,它是反映國際干散貨運輸市場走勢的晴雨表,更是反映全球貿(mào)易情況的領(lǐng)先指標。由于干散貨運輸體現(xiàn)的大多為初級產(chǎn)品的需求,因此BDI指數(shù)也是經(jīng)濟的領(lǐng)先指標。

波羅的海航交所是世界第一個也是歷史最悠久的航運市場。1744年誕生于美國弗吉尼亞波羅的海咖啡屋,所以人們以它的發(fā)源地相稱。目前是設(shè)在英國倫敦的世界著名的航運交易所,全球近50個國家的近700家公司都是波羅的海航交所的會員,其中不乏馬士基和中海運等世界巨頭。因此由它公布的商品航運價格指數(shù)BDI,便成了國際航運費用的風向標,幾乎所有與國際貿(mào)易有關(guān)的公司、戰(zhàn)略技資者和大宗商品交易商都會密切關(guān)注它的走向。

(二)BDI指數(shù)的周期性波動

自2001年我國入世后,BDI指數(shù)的變動經(jīng)歷了四個周期,由圖1可知,第一個周期持續(xù)5年,由2001年中開始,在2003年底達到高點,2006年初回落到低點;第二個周期持續(xù)4年,于2007年中達到高點,于2008年底結(jié)束;低三個周期持續(xù)3年,于2009年底達到高點,于2012年底結(jié)束;第四個周期于2013年底達到高點,現(xiàn)在正處于下行通道,BDI指數(shù)幾乎觸底。

二、BDI指數(shù)是人民幣實際有效匯率的前瞻指標

BDI指數(shù)是我國實際有效匯率的前瞻指標,這主要是因為BDI指數(shù)是進出口的前瞻指標,而進出口又與人民幣實際有效匯率有很強的負相關(guān)性。

(一)BDI指數(shù)與進出口

由圖2可知,BDI指數(shù)與我國進口、出口有很強的正相關(guān)性。

利用BDI指數(shù)當月同比變動(BDI)、出口當月同比變動(EXPORT)、進口當月同比變動(IMPORT)、人民幣實際有效匯率當月同比變動(EXCHANGERATE)建立VAR模型,滯后期為3期。具體的單位根檢驗、協(xié)整檢驗以及滯后期的確定見附錄。

將BDI變動與進出口變動進行格蘭杰因果關(guān)系檢驗。Granger因果檢驗的原假設(shè)是:變量x不是變量y變動的Granger原因,備擇假設(shè)是:變量x是變量y變動的Granger原因。如表1所示,結(jié)論顯示,BDI是EXPORT和IMPORT變動的GRANGER原因,而EXPORT和IMPORT不是BDI變動的GRANGER原因。

由此可見,BDI變動是我國進出口變動的前瞻指標,它們之間有很強的正相關(guān)性。

(二)進出口與人民幣實際有效匯率

匯率的決定有很多影響因素,如利率、國際收支等。進出口一方面通過影響國際收支影響匯率,一方面匯率通過影響商品價格影響進出口。

如圖3所示,自中國2001年入世以來,進出口與人民幣實際有效匯率顯示出了很強的負相關(guān)性。

將進出口與人民幣實際有效匯率進行格蘭杰因果關(guān)系檢驗。由表2可知,EXPORT和EXCHANGERATE互為GRANGER原因,IMPORT和EXCHANGERATE互為GRANGER原因。

由此可見,進出口變動和匯率變動互相影響,它們之間有很強的負相關(guān)性。

三、人民幣實際有效匯率的預(yù)測

我們通過脈沖響應(yīng)模型和方差分解模型發(fā)現(xiàn),BDI指數(shù)和進出口可以用來預(yù)測人民幣實際有效匯率的變動趨勢,但不能用來預(yù)測人民幣實際有效匯率的短期波動。

(一)BDI指數(shù)、進出口對人民幣實際有效匯率變動趨勢的影響

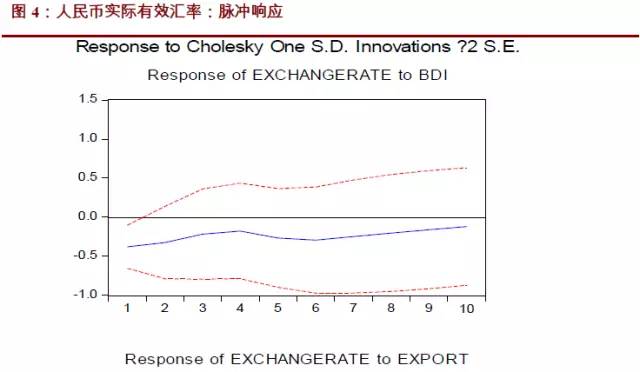

我們采用脈沖響應(yīng)模型來研究BDI指數(shù)、進出口對人民幣實際有效匯率的動態(tài)影響。所謂脈沖響應(yīng),即研究BDI指數(shù)、進口、出口當期變動一單位,會引發(fā)人民幣實際有效匯率在未來若干期的何種變化。

由圖4可知,BDI指數(shù)變動一單位,會引發(fā)人民幣實際有效匯率的負向變動,這種變動在前3個月隨著時間的增加逐漸減小,然后在第4個月后重新上升,在第6個月達到峰值;進口與出口對匯率的影響都是在第二個月達到一個小峰值,后下降再上升,對比可知,出口對匯率的影響比進口對匯率的影響更大。

因為BDI與匯率有負向關(guān)系,且BDI的變化先于匯率變化,因此我們可以通過BDI的變動來預(yù)測未來數(shù)個月內(nèi)人民幣實際有效匯率的變動。

(二)BDI指數(shù)、進出口對人民幣實際有效匯率波動的影響

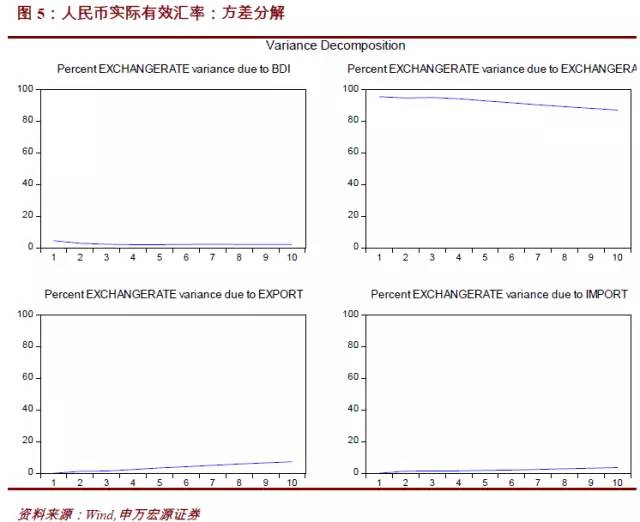

我們采用方差分解模型來研究BDI指數(shù)、進出口對人民幣實際有效匯率波動情況的影響。所謂方差分解,即研究匯率的波動(方差)有多少是由BDI、進口、出口以及自身變動貢獻的。

由圖5可知,BDI指數(shù)、進口、出口對匯率波動的貢獻度很低,匯率波動主要是由自身變動導(dǎo)致的。

因此,可以用BDI指數(shù)、進口、出口來預(yù)測匯率在3個月以內(nèi)的長期變動趨勢,而不能用它們來預(yù)測匯率的短期波動。

匯率的短期波動有很多的影響因素,如宏觀政策的變化,投資者的預(yù)期等。

(三)未來3個月的人民幣實際有效匯率

如圖6所示,人民幣實際有效匯率與BDI指數(shù)有很強的負相關(guān)性,由前文可知,這主要是因為BDI指數(shù)是進出口的前瞻指標,而進出口與匯率互相影響。自2001年以來,BDI指數(shù)經(jīng)歷了4個上下波動周期,目前,正處于第4個周期的下行周期。由于歐洲經(jīng)濟依然萎靡,盡管歐洲央行祭出QE,仍然有很強的通貨緊縮預(yù)期,因此,我們認為,BDI指數(shù)在2015年的上半年不會反彈上升,人民幣實際有效匯率在未來3個月內(nèi)有升值預(yù)期。

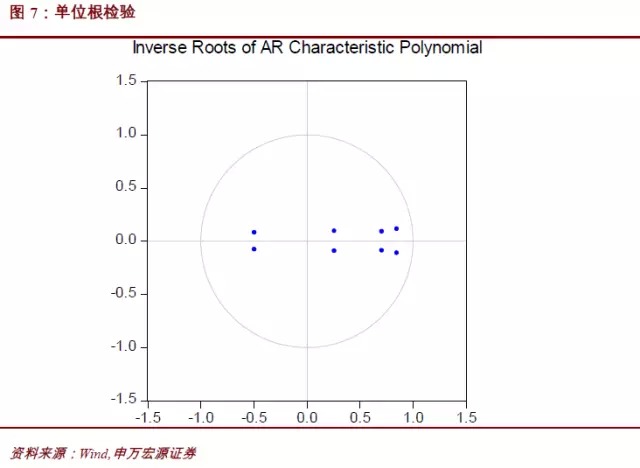

附錄:單位根檢驗與VAR模型的滯后期確定

由圖7可知,VAR模型的6個單位根的倒數(shù)都在單位圓內(nèi),也就是說,BDI指數(shù)、進出口、人民幣實際有效匯率的變動都是平穩(wěn)的。

由表3可知,VAR模型的最優(yōu)滯后期為2期或3期,在本文中,我們建立的是3期VAR模型。