- 稱王稱霸是叢林法則,是開放系統(tǒng)下的持續(xù)競(jìng)爭(zhēng)。

北京財(cái)資和供應(yīng)鏈應(yīng)用技術(shù)研究院分析師、研究總監(jiān)稱王稱霸是叢林法則,是開放系統(tǒng)下的持續(xù)競(jìng)爭(zhēng)。長(zhǎng)期穩(wěn)定市場(chǎng)的核心競(jìng)爭(zhēng)力(業(yè)績(jī)好、積累多、高壁壘)是強(qiáng)者邏輯;而危機(jī)意識(shí)、敏銳度和敏捷度,是在不斷變動(dòng)的市場(chǎng)下適者生存的適者邏輯。真正的王者是廣積糧、高筑墻,時(shí)刻警惕、敏捷求變、動(dòng)若脫兔的兼?zhèn)潴w。在國(guó)際局面飄忽、疫情迭起的當(dāng)下,我們應(yīng)該通過什么樣的邏輯來分析商業(yè)銀行、乃至金融機(jī)構(gòu),應(yīng)對(duì)復(fù)雜環(huán)境的能力,如何判斷誰(shuí)是“王者”?財(cái)報(bào)數(shù)據(jù)和指標(biāo)是過去的財(cái)務(wù)狀況、經(jīng)營(yíng)成果、現(xiàn)金流量、股權(quán)權(quán)益及治理層管理層對(duì)業(yè)績(jī)的評(píng)價(jià)。但對(duì)于行業(yè)而言,未來比過去更重要。未來的經(jīng)濟(jì)環(huán)境、內(nèi)外競(jìng)爭(zhēng)、國(guó)際局勢(shì)越來越復(fù)雜,每一個(gè)變動(dòng)因素都可能引發(fā)微觀個(gè)體的改變,不確定性的分析和應(yīng)對(duì),對(duì)于一個(gè)機(jī)構(gòu)個(gè)體而言越來越重要,就像疫情期間一個(gè)網(wǎng)絡(luò)流行語(yǔ)所言:時(shí)代的一粒灰,落在一個(gè)人(機(jī)構(gòu))頭上,就是一座山。

當(dāng)下,不確定因素持續(xù)發(fā)酵加劇了系統(tǒng)的復(fù)雜性程度,讓未來更為撲朔迷離。為了更好地預(yù)判未來,需要把整個(gè)經(jīng)濟(jì)環(huán)境作為一個(gè)系統(tǒng),每個(gè)個(gè)體僅僅是系統(tǒng)的一個(gè)節(jié)點(diǎn),所有節(jié)點(diǎn)的發(fā)展?fàn)顩r、節(jié)點(diǎn)間關(guān)系及相互作用共同構(gòu)成整個(gè)經(jīng)濟(jì)系統(tǒng)。一個(gè)機(jī)構(gòu)的未來,被鎖定在這個(gè)大系統(tǒng)下,以系統(tǒng)為參照物,其運(yùn)動(dòng)狀態(tài)更容易被解釋。確定了分析坐標(biāo),判斷標(biāo)準(zhǔn)立即清晰了。在經(jīng)濟(jì)轉(zhuǎn)型期、環(huán)境動(dòng)蕩期,一個(gè)商業(yè)銀行或金融機(jī)構(gòu)應(yīng)對(duì)內(nèi)外部復(fù)雜變動(dòng)的能力,決定一個(gè)機(jī)構(gòu)的未來。通常,一個(gè)相對(duì)確定的環(huán)境下,一個(gè)機(jī)構(gòu)的好壞,通過財(cái)報(bào)數(shù)據(jù)很容易判斷,高業(yè)績(jī)、高增長(zhǎng)、高壁壘是具備核心競(jìng)爭(zhēng)能力的表現(xiàn)。而對(duì)于不確定環(huán)境,財(cái)報(bào)基礎(chǔ)指標(biāo)并沒有給出明確的答案。如果將確定環(huán)境下的高業(yè)績(jī)、高增長(zhǎng)、高壁壘定義為強(qiáng)者邏輯,那么在不確定環(huán)境下的敏銳度、危機(jī)意識(shí)和敏捷性,可以概括為適者生存能力。

把確定的事情做強(qiáng),把不確定的事情做好,看似簡(jiǎn)單,實(shí)則困難重重。做強(qiáng)確定的事情需要對(duì)每個(gè)動(dòng)作都精確到位,而對(duì)于不確定的事情要提升容錯(cuò)率,前提是靈活度。精準(zhǔn)和靈活之間,對(duì)于機(jī)構(gòu)龐大的銀行而言,有不可調(diào)和的矛盾。放眼全球與未來,更需要關(guān)注適者生存邏輯。我們?nèi)绾螐漠?dāng)下的強(qiáng)者邏輯中轉(zhuǎn)變?yōu)檫m者生存邏輯?首先要具備危機(jī)意識(shí)。危機(jī),源于線上化轉(zhuǎn)型,競(jìng)爭(zhēng)邏輯的改變華為任正非天天思考的都是失敗,因此有了《華為的冬天》。用20年創(chuàng)造電商奇跡的馬云,2019年卻預(yù)言10年后,電商會(huì)消失。正是因?yàn)樗麄兙邆涞倪@樣的危機(jī)意識(shí),才能比常人更早把握未來。商業(yè)銀行轉(zhuǎn)型期,更應(yīng)該具備危機(jī)意識(shí),因?yàn)閺?qiáng)者恒強(qiáng)的冪律分布線上模式,將替代正態(tài)分布的線下模式。

正態(tài)分布是收斂的,具備均值和方差,大多數(shù)集中于中部區(qū)域,兩頭差距相對(duì)小。而冪律分布是開放的,沒有均值和方差,遵循二八定律,強(qiáng)者恒強(qiáng)、弱者恒弱,游戲規(guī)則由頭部決定。對(duì)商業(yè)銀行而言,在正態(tài)分布邏輯下,每個(gè)網(wǎng)點(diǎn)的差異收斂于均值,當(dāng)產(chǎn)品差異不大時(shí)(方差小),各網(wǎng)點(diǎn)之間的差異也不會(huì)懸殊,這也是在線下業(yè)務(wù)鼎盛期,各家銀行紛紛開設(shè)網(wǎng)點(diǎn),以促進(jìn)業(yè)務(wù)量增長(zhǎng)的原因。

而線上化后,冪律邏輯統(tǒng)治一切,強(qiáng)者恒強(qiáng),頭部和尾部差異愈演越烈,所有的互聯(lián)網(wǎng)公司都遵循冪律分布,產(chǎn)生出像阿里巴巴、騰訊、字節(jié)跳動(dòng)這樣的巨頭公司。商業(yè)銀行線上化的先發(fā)優(yōu)勢(shì)比如獲客能力、數(shù)據(jù)資產(chǎn),將成為線上化轉(zhuǎn)型后的核心能力,而這個(gè)能力將改寫現(xiàn)有的競(jìng)爭(zhēng)格局。危機(jī),源于業(yè)務(wù)復(fù)雜度的提升相對(duì)于傳統(tǒng)線下信貸業(yè)務(wù)而言,線上化后,銀行所應(yīng)對(duì)的業(yè)務(wù),復(fù)雜性更高。以比較典型的傳統(tǒng)線下信貸、線上C端消費(fèi)金融和線上B端供應(yīng)鏈金融三個(gè)典型業(yè)務(wù)為例。

通常業(yè)務(wù)的復(fù)雜性,可以通過業(yè)務(wù)的要素節(jié)點(diǎn)來描述,數(shù)量越高復(fù)雜性越高。業(yè)務(wù)的要素節(jié)點(diǎn),比如傳統(tǒng)信貸的要素節(jié)點(diǎn)是兩個(gè)維度,客戶(人)和產(chǎn)品(貨),線上消費(fèi)金融,要素節(jié)點(diǎn)三個(gè)維度,消費(fèi)者(人)、產(chǎn)品(貨)、場(chǎng)景(場(chǎng)),線上供應(yīng)鏈金融的要素節(jié)點(diǎn),至少有四個(gè)維度,在人、貨、場(chǎng)的基礎(chǔ)上,增加了時(shí)間,隨著時(shí)間的推進(jìn),不同的交易、對(duì)接雙方和多方、在不同的場(chǎng)景下,交付或?qū)硬煌呢洠ㄘ浳铩⑻釂巍⒑贤⒂唵巍?kù)單等等)。每一個(gè)要素節(jié)點(diǎn)的變化,都會(huì)引發(fā)其他變量的變動(dòng)。即因人的偏好、年齡、性別的變化,會(huì)引發(fā)所需要產(chǎn)品的尺寸、功能等屬性差異,也會(huì)引發(fā)交易場(chǎng)景的變動(dòng),所以其復(fù)雜度為人、貨、場(chǎng)三個(gè)要素?cái)?shù)量的乘積。同樣,線上供應(yīng)鏈金融,不同的時(shí)間貨物會(huì)輾轉(zhuǎn)于供應(yīng)商庫(kù)房、在途物流、中轉(zhuǎn)倉(cāng)、購(gòu)貨人庫(kù)房,經(jīng)手的當(dāng)事人也會(huì)隨買賣雙方、物流倉(cāng)儲(chǔ)方之間轉(zhuǎn)化,這種實(shí)時(shí)變動(dòng)增加了供應(yīng)鏈金融業(yè)務(wù)的復(fù)雜性。復(fù)雜度提升業(yè)務(wù)難度加大,通常需要改變流程、提升人員素質(zhì)、利用科技工具等方法來應(yīng)對(duì)。復(fù)雜度相對(duì)較低的傳統(tǒng)信貸,其發(fā)展空間已經(jīng)越來越窄,商業(yè)銀行,需要不斷開拓復(fù)雜度更高的業(yè)務(wù)空間。開拓新業(yè)務(wù)空間的能力,不斷應(yīng)對(duì)復(fù)雜業(yè)務(wù)的能力是未來商業(yè)銀行的核心競(jìng)爭(zhēng)能力。從來沒有挑戰(zhàn)過較高復(fù)雜度業(yè)務(wù)的機(jī)構(gòu),在市場(chǎng)競(jìng)爭(zhēng)環(huán)境突變的情況下,那些由簡(jiǎn)單業(yè)務(wù)積累而來的漂亮數(shù)據(jù),都將不堪一擊。應(yīng)對(duì)復(fù)雜性的能力,與傳統(tǒng)業(yè)務(wù)規(guī)模的擴(kuò)張、傳統(tǒng)業(yè)務(wù)的盈利增長(zhǎng)關(guān)系并不密切。固有環(huán)境下的競(jìng)爭(zhēng)強(qiáng)者,是各種能力對(duì)固有環(huán)境的高度定制。高度定制的生命力越強(qiáng),越難突破自我,以適應(yīng)快速變化的外部環(huán)境。體型巨大的恐龍正是對(duì)溫暖濕潤(rùn)、樹木高大的中生代氣候高度適應(yīng)的產(chǎn)物,在氣候溫度降低、持續(xù)干旱的變動(dòng)因素出現(xiàn)時(shí),敗給了體型較小的鱷魚、蜥蜴、龜和蛇。同樣,傳統(tǒng)市場(chǎng)獲得的穩(wěn)定高收益、高增長(zhǎng)得來的經(jīng)驗(yàn),很難在更高復(fù)雜度的新市場(chǎng)得到推廣和應(yīng)用。在經(jīng)濟(jì)模式轉(zhuǎn)型期,符合傳統(tǒng)審美的規(guī)模、收益,不足以代表適應(yīng)未來市場(chǎng)的能力。未來市場(chǎng)的應(yīng)對(duì)能力,源于高復(fù)雜業(yè)務(wù)的不斷“試煉”。阿里與別人巨大的差異,是在于對(duì)未來的堅(jiān)持。就是不斷試錯(cuò),不斷嘗試新的業(yè)務(wù),不斷開拓未來,使得各個(gè)層級(jí)都習(xí)慣于發(fā)現(xiàn)問題、思考問題和解決問題。正如平安集團(tuán)董事長(zhǎng)馬明哲所言:天下武功,唯快不破。企業(yè)競(jìng)爭(zhēng),“ 先 ” 為要義。戰(zhàn)略上要占據(jù)先機(jī), “先知、先覺、先行”。平安集團(tuán)不斷在傳統(tǒng)金融業(yè)務(wù)(壽險(xiǎn)、財(cái)險(xiǎn)、銀行、信托、證券)基礎(chǔ)上,拓展業(yè)務(wù)邊界,落地新興場(chǎng)景,在2005年成立平安資產(chǎn)管理、2011年成立陸金所、2013年設(shè)立平安融資租賃、2014年設(shè)立平安好醫(yī)生、2015年成立金融壹賬通、2016年成立平安醫(yī)保科技,逐步形成金融服務(wù)、醫(yī)療健康、房產(chǎn)服務(wù)、智慧城市、汽車服務(wù)五大生態(tài),各生態(tài)之間相互依托、互為因果、不斷嘗試復(fù)雜性較高的互聯(lián)網(wǎng)時(shí)代的最具備價(jià)值的“場(chǎng)景”。平安集團(tuán)將金融的外延不斷延伸,能在激烈的市場(chǎng)競(jìng)爭(zhēng)下,獲取大量的增量用戶和未來用戶。2019年,個(gè)人客戶數(shù)同比增長(zhǎng)11.2%;全年新增客戶3,657萬,其中40.7%來自集團(tuán)五大生態(tài)圈的互聯(lián)網(wǎng)用戶。不僅僅數(shù)量增長(zhǎng),生態(tài)推動(dòng)下,客戶質(zhì)量持續(xù)提升,利潤(rùn)同比增長(zhǎng)25.7%,遠(yuǎn)超客戶數(shù)量增長(zhǎng),即單一客戶貢獻(xiàn)度在提升。當(dāng)所有銀行緊盯對(duì)公業(yè)務(wù)時(shí),2005年1月,在招行全國(guó)分行行長(zhǎng)會(huì)議上,時(shí)任行長(zhǎng)的馬蔚華提出“不做對(duì)公業(yè)務(wù),現(xiàn)在沒飯吃;不做零售業(yè)務(wù),未來沒飯吃。”當(dāng)時(shí)的招商銀行僅有410個(gè)營(yíng)業(yè)網(wǎng)點(diǎn)。而在2004年與2005年均被國(guó)際權(quán)威財(cái)經(jīng)媒體《亞洲銀行雜志》評(píng)為“中國(guó)最佳零售銀行”的中國(guó)工商銀行,營(yíng)業(yè)網(wǎng)點(diǎn)已達(dá)1.8萬個(gè)(2004年2.1萬,2005年1.8萬)。2年后,《亞洲銀行雜志》將“中國(guó)最佳零售銀行”這一殊榮頒發(fā)給招商銀行。零售的關(guān)鍵是場(chǎng)景,在互聯(lián)網(wǎng)場(chǎng)景巨頭的沖擊下,缺乏場(chǎng)景的零售銀行后續(xù)持續(xù)增長(zhǎng)將乏力。

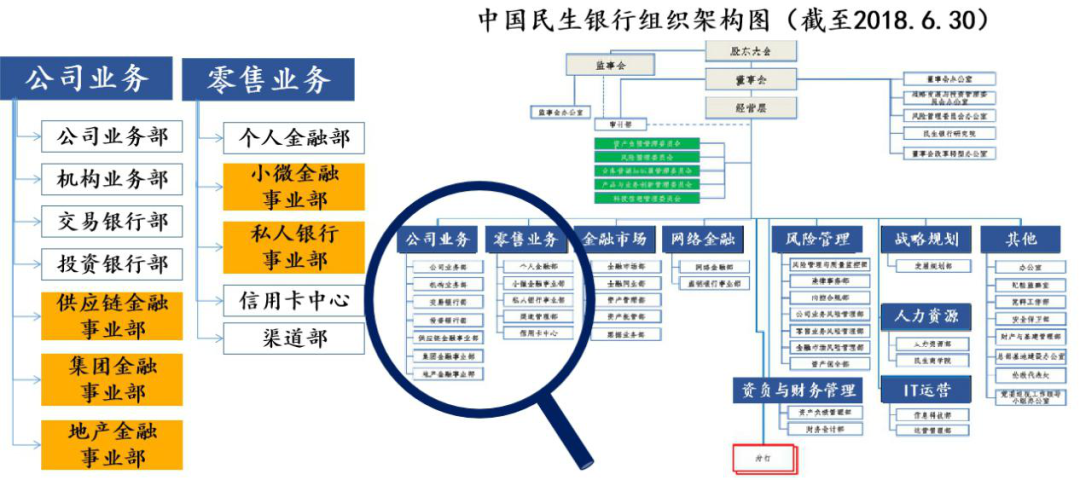

2014年,行長(zhǎng)田惠宇將招商銀行目標(biāo)定為輕型銀行,以服務(wù)升級(jí)為路徑,立足一體兩翼,以零售為體,以公司業(yè)務(wù)和同業(yè)業(yè)務(wù)為翼。一體兩翼的“體”保持了優(yōu)勢(shì),是風(fēng)起云涌中的“壓艙石”。而“兩翼”更帶向未來,是乘風(fēng)破浪時(shí)的“推進(jìn)器”。輕型銀行甩掉了“資產(chǎn)規(guī)模”的包袱,從結(jié)構(gòu)入手,走出規(guī)模競(jìng)爭(zhēng),進(jìn)入質(zhì)量結(jié)構(gòu)競(jìng)爭(zhēng)。當(dāng)眾多銀行高舉“零售”大旗的時(shí)候,招商銀行又率先籌謀交易銀行業(yè)務(wù)。2015年開年,成立總行一級(jí)部門——交易銀行部,整合原有現(xiàn)金管理、跨境金融與供應(yīng)鏈金融等優(yōu)勢(shì)業(yè)務(wù),全面打造集境內(nèi)外、線上下、本外幣、內(nèi)外貿(mào)、離在岸為一體的全球交易銀行平臺(tái)及產(chǎn)品體系。當(dāng)招商銀行籌謀布局交易金融業(yè)務(wù)時(shí),2014年,平安銀行成功上線運(yùn)行“橙e網(wǎng)”。橙e平臺(tái)開啟線上供應(yīng)鏈金融,將生意平臺(tái)與金融平臺(tái)整合,實(shí)現(xiàn)供應(yīng)鏈上“訂單(商流)、運(yùn)單(物流)、收單(資金流)”等信息的集成與閉環(huán)。無論是交易銀行業(yè)務(wù)還是供應(yīng)鏈金融業(yè)務(wù),都是有別于傳統(tǒng)信貸業(yè)務(wù)的復(fù)雜業(yè)務(wù)。我認(rèn)為,下個(gè)世紀(jì)將是復(fù)雜性的世紀(jì)應(yīng)對(duì)復(fù)雜性,從敏捷性組織開始敏捷組織,靠結(jié)構(gòu)、績(jī)效和文化。結(jié)構(gòu)與績(jī)效是剛性要求,文化是柔性補(bǔ)充,剛?cè)嵯酀?jì)、相得益彰。扁平化組織和落實(shí)到人頭的績(jī)效是提升問題敏感度的策略。而文化激勵(lì)員工從被動(dòng)向主動(dòng)。組織體量越大穩(wěn)定性要求越高,扁平化的難度也越大。而責(zé)任到人、更精細(xì)的考核被銀行推崇。早在2007年,民生銀行就開始通過事業(yè)部,將客戶落實(shí)到人頭,截至當(dāng)下,其官網(wǎng)公布的2018年6月30日的組織架構(gòu)圖,明確有供應(yīng)鏈金融事業(yè)部、集團(tuán)金融事業(yè)部、地產(chǎn)金融事業(yè)部、小微金融事業(yè)部和私人銀行事業(yè)部。為客戶匹配直接負(fù)責(zé)的客戶經(jīng)理,利于深度了解和響應(yīng)客戶需求。

同樣,伴隨2016年零售轉(zhuǎn)型,平安銀行將對(duì)公、中小企業(yè)、零售、資產(chǎn)負(fù)債、風(fēng)險(xiǎn)管理、綜合保障、行政科技等條線垂直管理,調(diào)整為大對(duì)公、大零售、大內(nèi)控、大行政四大條線,整合后更加扁平化、去行政化。各條線下事業(yè)部的行業(yè)劃分更為精細(xì),市場(chǎng)開拓的針對(duì)性更強(qiáng)。更為精細(xì)的市場(chǎng)劃分,帶來更為敏銳高效的市場(chǎng)反饋和應(yīng)對(duì)能力,但也不可避免出現(xiàn)行業(yè)(事業(yè)部)之間信息溝通成本高,造成內(nèi)耗。

解決組織架構(gòu)形式上不完善的問題,就需要在游戲規(guī)則上彌補(bǔ)。這個(gè)游戲規(guī)則,通常是績(jī)效考核,和企業(yè)文化。平安銀行在應(yīng)對(duì)部門間協(xié)作問題上,出臺(tái)了內(nèi)部積分的提成規(guī)則。利用一個(gè)集團(tuán)內(nèi)“團(tuán)金e”平臺(tái),打通旗下銀行、產(chǎn)險(xiǎn)、養(yǎng)老險(xiǎn)、租賃、證券、健康險(xiǎn)、前交所、普惠和信托所有業(yè)務(wù)。平安內(nèi)部利用自己唯一識(shí)別的用戶管理編碼,記錄每個(gè)產(chǎn)品的銷售提成積分,用這種方式激勵(lì)全員銷售其他部門的產(chǎn)品和服務(wù),多勞多得,上不封頂。招商銀行在文化上做得比較有特色,一個(gè)是蛋殼平臺(tái)。一個(gè)是清風(fēng)公約。蛋殼是招商銀行內(nèi)部員工發(fā)聲平臺(tái),蛋殼源于自省,忠于自省。“我們創(chuàng)立蛋殼平臺(tái)的目的,就是讓員工大膽批評(píng),蛋殼從來就沒有刪帖的說法,不僅不能刪,還要大張旗鼓討論”,是行長(zhǎng)田惠宇賦予蛋殼的使命。“若批評(píng)無自由,則贊美無意義。一個(gè)雞蛋,從外部打破是滅亡,從內(nèi)部打破就是新生,所以我們才叫它蛋殼。”蛋殼不僅僅是發(fā)現(xiàn)問題,更重視的是自我革新解決問題。蛋殼平臺(tái)上針對(duì)性的問題可以@直接的領(lǐng)導(dǎo)或負(fù)責(zé)人。為了將問題轉(zhuǎn)變?yōu)樾袆?dòng),早期,管理層要求相關(guān)的部門負(fù)責(zé)人必須在規(guī)定時(shí)間內(nèi)答復(fù)員工的問題,否則就進(jìn)行相應(yīng)的處罰。這種具備發(fā)現(xiàn)問題,解決問題能力的組織,就是神形兼?zhèn)洹⒚艚莸慕M織。招商銀行是勇者,開創(chuàng)了一個(gè)大型機(jī)構(gòu)不敢不愿開放的內(nèi)部反饋直通車;但她又是智者,打通信息通路,直面問題,是應(yīng)對(duì)復(fù)雜性的前提。蛋殼在呈現(xiàn)問題的同時(shí),也潛移默化地改變了一個(gè)大機(jī)構(gòu)的層級(jí)關(guān)系,讓一個(gè)無法從組織架構(gòu)上扁平化的組織,從文化上率先完成了扁平化運(yùn)作。讓扁平化徹底成為文化的,是業(yè)內(nèi)著名的清風(fēng)公約。

1995年,率先推出了“一卡通”業(yè)務(wù)的招商銀行,1999 年,推出“一網(wǎng)通”。2019年,“招商銀行”和“掌上生活”兩大App的月活躍用戶突破一億戶。其中,“招商銀行”累計(jì)用戶數(shù)1.14億戶,月活躍用戶數(shù)5,513.63萬戶,2019年內(nèi)登錄次數(shù)60.93億人次,人均月登錄次數(shù)11.82次。交易筆數(shù)16.87億筆,同比增長(zhǎng)22.07%,交易金額33.20萬億元,同比增長(zhǎng)7.93%。掌上生活App累計(jì)用戶數(shù)9,126.43萬戶,其中非信用卡用戶占比31.51%。2019年,掌上生活App日活躍用戶數(shù)峰值903.58萬戶,期末月活躍用戶數(shù)4,664.34萬戶,客戶規(guī)模和活躍度持續(xù)領(lǐng)跑同業(yè),用戶活躍度遠(yuǎn)超國(guó)有行。月活躍用戶,是一個(gè)比注冊(cè)用戶更能體現(xiàn)場(chǎng)景黏性的核心數(shù)據(jù)。同樣披露這一核心數(shù)據(jù)的還有平安銀行和交通銀行。2019 年末,平安口袋銀行 APP 注冊(cè)用戶數(shù) 8,946.95 萬戶,較上年末增長(zhǎng) 43.7%,平安口袋銀行月活躍用戶數(shù)(MAU)3,292.34 萬戶,較上年末增長(zhǎng) 23.5%。交通銀行2019年手機(jī)銀行月度活躍客戶數(shù)(MAU)較上年末增長(zhǎng)36.44%。用戶月活躍度,主要適用于C端業(yè)務(wù),反應(yīng)一個(gè)銀行對(duì)C端場(chǎng)景的理解和把控。更為復(fù)雜的B端場(chǎng)景,不能僅僅通過活躍度來評(píng)估,需要更多的維度。目前,可以從開放銀行這一個(gè)側(cè)面來了解。開放銀行有助于B端場(chǎng)景的構(gòu)建,越來越多的銀行注重平臺(tái)的開放與產(chǎn)業(yè)的合作。開放銀行,對(duì)于構(gòu)建B端場(chǎng)景意義重大。浦發(fā)銀行已于2017年完成新一代核心系統(tǒng)投產(chǎn),實(shí)現(xiàn)了SOA(松耦合)架構(gòu)的改造,搭建了API等重要技術(shù)平臺(tái),并同步建立了配套的數(shù)字化運(yùn)營(yíng)機(jī)制。目前,浦發(fā)銀行已與中國(guó)銀聯(lián)、京東金融等46家企業(yè)建立緊密合作,為超過500萬B端和C端用戶提供便利服務(wù)。2018年工商銀行、建設(shè)銀行、興業(yè)銀行紛紛推動(dòng)開放銀行在B端場(chǎng)景的應(yīng)用。比如工商銀行API 開放平臺(tái)門戶共開放賬戶管理、結(jié)算、收單等 18 大服務(wù)組,合作企業(yè)超過 5,000 家;在政務(wù)、教育等 14 個(gè)重點(diǎn)行業(yè)引入近20 項(xiàng)云服務(wù)解決方案;推進(jìn)聚富通平臺(tái)標(biāo)準(zhǔn)化改造,完善融資、支付、清算等核心功能,面向產(chǎn)業(yè)互聯(lián)網(wǎng)平臺(tái)企業(yè)金融服務(wù)能力大幅提升;加強(qiáng)互聯(lián)網(wǎng)頭部企業(yè)合作,深化支付結(jié)算、跨境金融等領(lǐng)域創(chuàng)新。平安銀行于2019年推出開放銀行平臺(tái),以API、SDK、H5等方式接入客戶1,072家,客戶日均存款達(dá)395.75億元;銀企直連接入集團(tuán)型企業(yè)2,965個(gè),客戶日均存款2,843.79億元。中國(guó)現(xiàn)代商業(yè)銀行,已有百年歷史,從匯兌存款、傳統(tǒng)信貸(抵押貸款、信用貸款、信用卡等等),到新零售銀行、交易銀行(包括供應(yīng)鏈金融),復(fù)雜性不斷攀升,那些勇于探索能力邊界的銀行,不斷開拓并擁有了新的增量市場(chǎng),巨大的增量市場(chǎng)的成功,讓他們成為霸主。銀行爭(zhēng)霸,爭(zhēng)的不是現(xiàn)在、更不是過去,而是未來。在一個(gè)轉(zhuǎn)型的當(dāng)下,這點(diǎn)尤為重要。把握越來越復(fù)雜的未來,應(yīng)對(duì)未來復(fù)雜性的能力,是一個(gè)銀行成為王者的邏輯。本機(jī)構(gòu)十多年專注銀行金融業(yè),為行業(yè)輸出歷年《中國(guó)交易銀行發(fā)展報(bào)告》、歷年《中國(guó)供應(yīng)鏈金融年鑒》、歷年《中國(guó)消費(fèi)金融年鑒》、歷年《中國(guó)保理行業(yè)白皮書》。同時(shí)也承接各銀行機(jī)構(gòu)、各金融科技機(jī)構(gòu)、各企業(yè)的研究報(bào)告、行業(yè)研究等需求。有任何此類需求的企業(yè),可以聯(lián)系我院,18600329996(同微信)。

[收藏]

[打印] [關(guān)閉]

[返回頂部]