為什么融資難?為什么融資貴?原來是一些銀行在“搞鬼”,搭售保險、轉(zhuǎn)嫁成本現(xiàn)象給國務(wù)院辦公廳督查室盯上了!剛剛,建行和平安銀行被點名通報批評了。原因是兩大行的分行辦理小微企業(yè)貸款存在借貸搭售、轉(zhuǎn)嫁成本等問題,變相抬升了小微企業(yè)綜合融資成本,增加了小微企業(yè)負擔(dān)。銀保監(jiān)會官網(wǎng)今早也公布對兩家銀行的處罰通知:建設(shè)銀行連收兩張30萬罰單,合計被罰60萬元,直接上了百度熱搜;平安銀行北京分行則被罰款50萬元。

值得注意的是,這是由群眾向國務(wù)院“互聯(lián)網(wǎng)+督查”平臺反映的問題線索,國辦督查室在先期暗訪的基礎(chǔ)上,協(xié)調(diào)中國銀保監(jiān)會及北京銀保監(jiān)局赴現(xiàn)場核查的結(jié)果。國務(wù)院有關(guān)部門表示,著力緩解融資難融資貴問題,是中央經(jīng)濟工作會議和《政府工作報告》明確的重要任務(wù)。國辦督查室將對相關(guān)工作部署落實情況持續(xù)關(guān)注,加大督查力度。11月18日,國務(wù)院辦公廳督查室發(fā)布通報稱,根據(jù)群眾在國務(wù)院“互聯(lián)網(wǎng)+督查”平臺反映的問題線索,國辦督查室在先期暗訪的基礎(chǔ)上,協(xié)調(diào)中國銀保監(jiān)會及北京銀保監(jiān)局組成核查組赴中國建設(shè)銀行北京市分行(簡稱建行北分)和平安銀行北京分行(簡稱平安北分)就借貸搭售、轉(zhuǎn)嫁成本等問題依法進行現(xiàn)場核查。核查發(fā)現(xiàn),兩家銀行部分分支機構(gòu)未積極貫徹落實國家關(guān)于深化小微企業(yè)金融服務(wù)、降低小微企業(yè)綜合融資成本的部署要求,執(zhí)行監(jiān)管規(guī)定有令不行、有禁不止,抵押類小微企業(yè)貸款存在借貸搭售、轉(zhuǎn)嫁成本等問題,變相抬升了小微企業(yè)綜合融資成本,增加了小微企業(yè)負擔(dān)。

值得注意的是,此次核查的起源是有群眾向國務(wù)院“互聯(lián)網(wǎng)+督查”平臺反映的問題線索,國辦督查室在先期暗訪的基礎(chǔ)上,協(xié)調(diào)中國銀保監(jiān)會及北京銀保監(jiān)局赴現(xiàn)場核查的結(jié)果。國務(wù)院“互聯(lián)網(wǎng)+督查”到底是個什么平臺?今年4月,國務(wù)院開通了“互聯(lián)網(wǎng)+督查”平臺,面向社會征集四個方面問題線索或意見建議:

一是黨中央、國務(wù)院有關(guān)重大決策部署和政策措施不落實或落實不到位的問題線索;

二是政府及其有關(guān)部門、單位不作為慢作為亂作為的問題線索;

三是因政策措施不協(xié)調(diào)不配套不完善給市場主體和人民群眾帶來困擾的問題線索;

群眾可以在平臺上建議、反饋、舉報或者申述事件,國務(wù)院則將對收到的問題線索和意見建議進行匯總整理,督促有關(guān)地方、部門處理。對企業(yè)和群眾反映強烈、帶有普遍性的重要問題線索,將由國務(wù)院辦公廳督查室直接派員進行督查。經(jīng)查證屬實、較為典型的問題,將予以公開曝光、嚴肅處理。

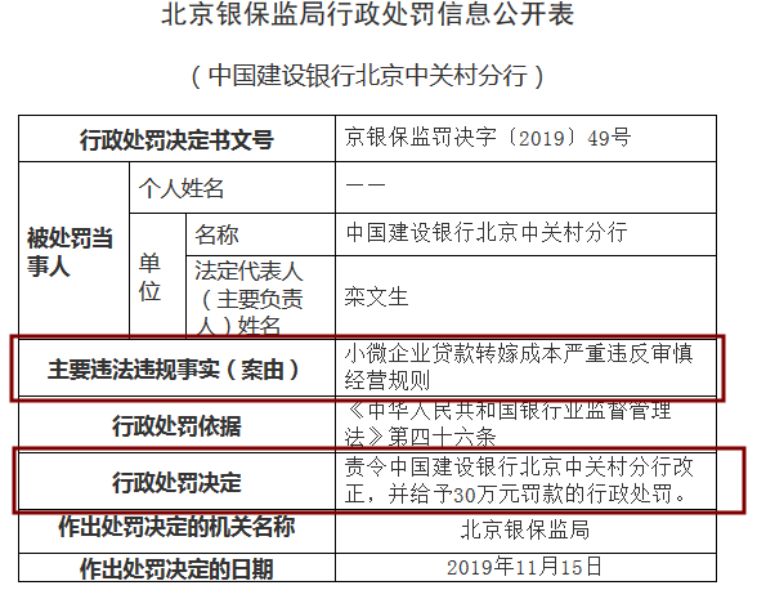

具體兩家銀行情況如何?國務(wù)院將相關(guān)情況也梳理出來了。國務(wù)院辦公廳督查室核查發(fā)現(xiàn),在2018年1月1日至2019年5月31日間,建行北分有三大違規(guī)行為,分別是個別客戶經(jīng)理違規(guī)向小微企業(yè)借款客戶搭售人身險產(chǎn)品、違規(guī)將押品評估費轉(zhuǎn)嫁給小微企業(yè)借款客戶承擔(dān),以及未區(qū)分押品風(fēng)險狀況,要求所有小微企業(yè)借款客戶為抵押物購買財產(chǎn)保險并承擔(dān)相應(yīng)保費。而在國務(wù)院發(fā)布通報前,銀保監(jiān)會官網(wǎng)今天公布的信息顯示,建設(shè)銀行連收兩張罰單。北京轄區(qū)內(nèi)兩家分行各領(lǐng)一張,合計被北京銀保監(jiān)局罰款60萬元,原因便是小微企業(yè)貸款借貸搭售、轉(zhuǎn)嫁成本。根據(jù)處罰信息,建設(shè)銀行北京通州分行因小微企業(yè)貸款借貸搭售嚴重違反審慎經(jīng)營規(guī)則,被責(zé)令改正,并給予30萬元罰款的行政處罰。

同時,建設(shè)銀行北京中關(guān)村分行因小微企業(yè)貸款轉(zhuǎn)嫁成本嚴重違反審慎經(jīng)營規(guī)則,被責(zé)令改正,并給予30萬元罰款的行政處罰。

北京銀保監(jiān)局作出處罰決定的日期均為11月15日即上周五,處罰依據(jù)均為《中華人民共和國銀行業(yè)監(jiān)督管理法》第四十六條。按照該項法規(guī)內(nèi)容,銀行業(yè)金融機構(gòu)有下列情形之一,由國務(wù)院銀行業(yè)監(jiān)督管理機構(gòu)責(zé)令改正,并處二十萬元以上五十萬元以下罰款;情節(jié)特別嚴重或者逾期不改正的,可以責(zé)令停業(yè)整頓或者吊銷其經(jīng)營許可證;構(gòu)成犯罪的,依法追究刑事責(zé)任:(一) 未經(jīng)任職資格審查任命董事、高級管理人員的;(二) 拒絕或者阻礙非現(xiàn)場監(jiān)管或者現(xiàn)場檢查的;(三) 提供虛假的或者隱瞞重要事實的報表、報告等文件、資料的;(五) 嚴重違反審慎經(jīng)營規(guī)則的;(六) 拒絕執(zhí)行本法第三十七條規(guī)定的措施的。1.個別客戶經(jīng)理違規(guī)向小微企業(yè)借款客戶搭售人身險產(chǎn)品核查發(fā)現(xiàn),建行北分下轄通州分行個別客戶經(jīng)理違背客戶真實意愿、強制要求小微企業(yè)借款客戶在辦理貸款過程中購買“貸無憂”人身險產(chǎn)品。該產(chǎn)品以借款人為被保險人,以意外傷害身故及殘疾為保險責(zé)任,以銀行為第一受益人。2018年1月1日至2019年5月31日間,建行北分下轄通州分行新發(fā)放抵押類小微企業(yè)貸款137筆、累計發(fā)放金額5.92億元。其中47筆、累計發(fā)放金額1.93億元小微企業(yè)貸款的借款人購買了“貸無憂”人身險產(chǎn)品,占全部發(fā)放金額的32.60%,占全部發(fā)放筆數(shù)的34.31%,保費合計47.91萬元。此外,建行北分部分客戶經(jīng)理在推介“貸無憂”人身險產(chǎn)品時,利用銀行優(yōu)勢地位,通過話術(shù)變相誤導(dǎo)客戶,使其認為該人身險產(chǎn)品為發(fā)放貸款所必須的風(fēng)險防控措施,導(dǎo)致部分客戶錯誤理解并購買了“貸無憂”人身險產(chǎn)品。2018年1月1日至2019年5月31日間,建行北分新發(fā)放抵押類小微企業(yè)貸款2114筆、累計發(fā)放金額98.11億元。其中160筆、累計發(fā)放金額6.19億元小微企業(yè)貸款的借款人購買了“貸無憂”人身險產(chǎn)品,占全部發(fā)放金額的6.31%,占全部發(fā)放筆數(shù)的7.57%,保費合計201.85萬元。2.違規(guī)將押品評估費轉(zhuǎn)嫁給小微企業(yè)借款客戶承擔(dān)核查發(fā)現(xiàn),2018年1月1日至2019年5月31日間,建行北分新發(fā)放抵押類小微企業(yè)貸款2114筆,上述2114筆貸款押品評估費用均由借款人承擔(dān),涉及評估費約為295.58萬元。3.未區(qū)分押品風(fēng)險狀況,要求所有小微企業(yè)借款客戶為抵押物購買財產(chǎn)保險并承擔(dān)相應(yīng)保費核查發(fā)現(xiàn),建行北分未對小微企業(yè)貸款抵押物是否屬于“容易受到自然災(zāi)害或意外事故影響而造成損失的押品”進行區(qū)分,“一刀切”地要求所有小微企業(yè)借款客戶為抵押物購買財產(chǎn)保險,并承擔(dān)相應(yīng)保費,客觀上增加了小微企業(yè)的綜合融資成本。2018年1月1日至2019年5月31日間,建行北分新發(fā)放抵押類小微企業(yè)貸款2114筆,上述2114筆貸款抵押物全部購買財產(chǎn)保險,并由小微企業(yè)借款客戶承擔(dān)保費,保費合計849.22萬元。此外,建行北分部分客戶經(jīng)理存在變相引導(dǎo)客戶到指定保險公司購買財產(chǎn)保險的行為。2018年1月1日至2019年5月31日間,建行北分新發(fā)放抵押類小微企業(yè)貸款2114筆,上述2114筆貸款抵押物全部購買財產(chǎn)保險。其中,1393筆購買了建信財產(chǎn)保險有限公司的財產(chǎn)保險,占比65.89%。核查發(fā)現(xiàn),平安北分則違規(guī)向個人經(jīng)營貸款借款人搭售平安福人身險產(chǎn)品。該產(chǎn)品以重大疾病、身故、意外傷害身故及殘疾為保險責(zé)任,交費頻次為年交、交費年期10至30年。2017年6月14日至2019年4月30日間,該行辦理個人抵押經(jīng)營貸款業(yè)務(wù)4721筆,累計發(fā)放金額133.73億元。其中1295筆、累計發(fā)放金額41.58億元個人經(jīng)營貸款的借款人購買了平安福人身險產(chǎn)品,占全部發(fā)放筆數(shù)的27.43%,占全部發(fā)放金額的31.09%,保費合計2327.78萬元。核查組對部分借款人進行了電話回訪及見面訪談,其中13位借款人反映該行在辦理貸款過程中,存在強行將購買保險與貸款進行掛鉤、違背借款人真實意愿、損害其消費者權(quán)益的問題,主要表現(xiàn)為辦理貸款時必須上保險,貸款額度與保費金額掛鉤(客戶經(jīng)理要求保費一般為貸款額度的1%),不買保險則貸款利率上調(diào)等。同樣的,今早銀保監(jiān)會也公布平安銀行一張罰單:中國銀保監(jiān)會北京監(jiān)管分局于2019年11月15日作出處罰決定,平安銀行北京分行被責(zé)令改正,并罰款50萬元;責(zé)任人解朋崍被給予警告,并處罰款5萬元。

值得一提的是,據(jù)統(tǒng)計發(fā)現(xiàn),進入2019年以來,平安銀行已累計收到各類監(jiān)管罰單至少85張,合計罰款金額已超2700萬元,劍指信貸資金違規(guī)等行為。就下半年以來,平安銀行已遭銀保監(jiān)會處罰7次有余。10月11日,銀保監(jiān)會浙江監(jiān)管局開3張罰單,指向平安銀行義烏分行。根據(jù)處罰決定書,平安銀行義烏分行被罰50萬元,兩名相關(guān)負責(zé)人受警告處分。處罰信息顯示,平安銀行義烏分行及相關(guān)負責(zé)人主要違法違規(guī)事實為信貸資金用于支付購房首付款、違規(guī)以企業(yè)名義貸款用于政府融資。此外,兩名相關(guān)負責(zé)人對平安銀行義烏分行以企業(yè)名義貸款用于政府融資的違法違規(guī)行為負有直接責(zé)任。8月26日,江西銀保監(jiān)會所開罰單顯示,平安銀行股份有限公司南昌分行因貸款監(jiān)管不到位導(dǎo)致信貸資金違規(guī)流入股市或購買理財產(chǎn)品遭行政處罰,處罰決定日期為2019年8月16日。中國銀保監(jiān)會對督查發(fā)現(xiàn)的問題高度重視,已經(jīng)約談建設(shè)銀行總行、平安銀行總行,責(zé)令其立查立改,舉一反三,全面排查整治全行存在的問題。北京銀保監(jiān)局按照相關(guān)規(guī)定,對建行北分、平安北分有關(guān)違規(guī)行為依法實施行政處罰并采取相關(guān)監(jiān)管措施,責(zé)成兩家銀行嚴格落實整改要求,嚴肅追究有關(guān)人員的責(zé)任。建行北分已經(jīng)暫停向小微企業(yè)借款人銷售“貸無憂”保險,明確由銀行承擔(dān)小微企業(yè)貸款抵押物評估費,對不容易受到自然災(zāi)害或意外事故影響造成損失的押品不再要求辦理抵押物財產(chǎn)保險。平安北分已經(jīng)停止向個人經(jīng)營貸款借款人銷售保險產(chǎn)品。國務(wù)院辦公廳督查室表示,從督查情況看,建行北分、平安北分對國家關(guān)于深化小微企業(yè)金融服務(wù)、降低小微企業(yè)綜合融資成本的重大決策部署認識不到位、落實不徹底,未切實全面履行社會責(zé)任,未真正落實對小微企業(yè)服務(wù)優(yōu)惠和減費讓利原則,對監(jiān)管部門明令禁止的借貸搭售、轉(zhuǎn)嫁成本等行為搞變通、打擦邊球,內(nèi)部監(jiān)督檢查缺失,業(yè)務(wù)、合規(guī)、審計三道防線未能切實發(fā)揮作用,對分支機構(gòu)高級管理人員和一線員工行為治理不到位,未能及時發(fā)現(xiàn)并有效遏制小微企業(yè)貸款業(yè)務(wù)中的違規(guī)行為,影響了國家有關(guān)惠企利民政策舉措的落實效果,削弱了小微企業(yè)的獲得感。此外,兩家銀行過于重視發(fā)展中間業(yè)務(wù)收入等經(jīng)營效益類考核指標,對保險銷售設(shè)定的激勵機制較高,使得基層業(yè)務(wù)人員多以短期利益為先,忽視了合規(guī)經(jīng)營、風(fēng)險管理的重要性,導(dǎo)致小微企業(yè)客戶利益受到損害。著力緩解融資難融資貴問題,是中央經(jīng)濟工作會議和《政府工作報告》明確的重要任務(wù)。對此,國辦督查室表示:1.國有大型商業(yè)銀行要帶頭落實黨中央、國務(wù)院部署要求,加強普惠金融服務(wù),確保小微企業(yè)信貸綜合融資成本在2018年基礎(chǔ)上再降低1個百分點。2.有關(guān)部門要推動和引導(dǎo)其他金融機構(gòu)全面履行社會責(zé)任,落實對小微企業(yè)服務(wù)優(yōu)惠和減費讓利原則,實質(zhì)性降低小微企業(yè)融資成本,切實緩解小微企業(yè)融資難融資貴問題,促進就業(yè)擴大和新動能成長。3.有關(guān)監(jiān)管機構(gòu)要加大監(jiān)管力度,對銀行業(yè)金融機構(gòu)在貸款中附加不合理條件、變相抬升企業(yè)融資成本、對沖減費讓利政策效果的行為,必須堅決整治查處、絕不姑息。4.國辦督查室將對相關(guān)工作部署落實情況持續(xù)關(guān)注,加大督查力度,切實維護中央政令暢通,確保令行禁止。