| 首頁 | | | 資訊中心 | | | 貿(mào)金人物 | | | 政策法規(guī) | | | 考試培訓 | | | 供求信息 | | | 會議展覽 | | | 汽車金融 | | | O2O實踐 | | | CFO商學院 | | | 紡織服裝 | | | 輕工工藝 | | | 五礦化工 | ||

貿(mào)易 |

| | 貿(mào)易稅政 | | | 供 應 鏈 | | | 通關質檢 | | | 物流金融 | | | 標準認證 | | | 貿(mào)易風險 | | | 貿(mào)金百科 | | | 貿(mào)易知識 | | | 中小企業(yè) | | | 食品土畜 | | | 機械電子 | | | 醫(yī)藥保健 | ||

金融 |

| | 銀行產(chǎn)品 | | | 貿(mào)易融資 | | | 財資管理 | | | 國際結算 | | | 外匯金融 | | | 信用保險 | | | 期貨金融 | | | 信托投資 | | | 股票理財 | | | 承包勞務 | | | 外商投資 | | | 綜合行業(yè) | ||

推薦 |

| | 財資管理 | | | 交易銀行 | | | 汽車金融 | | | 貿(mào)易投資 | | | 消費金融 | | | 自貿(mào)區(qū)通訊社 | | | 電子雜志 | | | 電子周刊 | ||||||||||

通脹還是通縮,降息還是不降?

(海通宏觀每周交流與思考第336期,姜超等)

來源:姜超宏觀債券研究(ID:jiangchao8848)

摘 要

自從央行宣布全面降準之后,市場對央行進一步降息的預期升溫,理由是海外降息不斷,國內(nèi)經(jīng)濟下行壓力增加,金融委強調加大逆周期調節(jié)力度。

然而,上周央行暫停了MLF操作,公開市場利率下調的預期短期落空。那么,決定央行調整利率的因素是什么?除了經(jīng)濟以外,是不是還要看物價?如果處于通縮的環(huán)境之中,央行確實有降息的可能;但如果通脹持續(xù)上行,不降息其實也在情理之中。那么,從全球和中國的情況來看,到底現(xiàn)在是通脹還是通縮,中國會降息還是不會降?

一、美國通脹,歐日通縮。

美國消費穩(wěn)定,通脹創(chuàng)出新高。

上周美國剛剛公布了最新的物價數(shù)據(jù),其8月季調CPI持平于1.8%,其中最重要的核心CPI則是回升至2.4%,創(chuàng)下08年10月以來的11年新高。

為何美國的通脹表現(xiàn)超預期?一方面或與貿(mào)易摩擦有關,進口關稅的上升導致國內(nèi)部分商品價格上漲,推升了短期通脹;但更主要的原因還是在于美國的消費保持穩(wěn)定增長,8月份的零售環(huán)比增長0.4%好于預期,支撐了物價上漲。

歷史數(shù)據(jù)顯示,美國商品零售增速與通脹走勢高度相關,近10年美國零售增速大約是同期物價漲幅的2倍左右。而8月美國零售增速回升至4%,與之對應的CPI漲幅就在2%左右。

總結來說,美國經(jīng)濟由消費主導,只要消費保持穩(wěn)定增長,就會推動物價上漲,其面對的是通脹而非通縮的壓力。

受到通脹上行等多方面因素的影響,上周10年期美債利率大幅上升35bp,從1.55%升至1.9%,而年內(nèi)降息的預期也有所回落。

德日制造萎縮,通縮壓力升溫。

上周公布的德國8月調和CPI與核心CPI環(huán)比均下降0.1%,同比漲幅分別降至1%和0.8%,兩者均創(chuàng)下3年新低,意味著通縮風險顯著升溫。而不僅僅是德國,日本7月CPI與核心CPI同比分別降至0.5%與0.6%,處于過去兩年的最低位水平附近,通縮風險同樣不小。

我們知道,德國和日本都是制造業(yè)大國,其工業(yè)增加值占GDP比重保持在30%左右,遠高于美國的18%。

在8月份,德日兩國的制造業(yè)PMI指標均處于收縮區(qū)間。其中德國制造業(yè)PMI僅為43.5%,處于過去10年的最低點附近;而日本制造業(yè)PMI為49.3%,也處于3年低點,制造業(yè)的收縮使得其物價產(chǎn)生了通縮的壓力。

基于經(jīng)濟下行和通縮的壓力,上周歐央行宣布再次降息,下調存款便利利率10BP至-0.5%,負利率進一步加劇,同時重啟QE。未來如果日本央行跟進降低負利率,其實也并不令人意外。

由于歐日央行的負利率政策不斷加碼,使得10年期日債和德債利率分別降至-0.16%和-0.45%,均處于歷史最低點附近。

總結來說,美國代表的是消費型經(jīng)濟,目前仍有通脹壓力;而德國日本代表的是生產(chǎn)型經(jīng)濟,面臨的是通縮壓力。而這恰恰也是中國當前物價走勢的真實寫照。

二、CPI上行,消費通脹。

在國內(nèi),CPI的持續(xù)上行意味著消費品價格有漲價壓力。

國內(nèi)豬價大漲,推動物價上行。

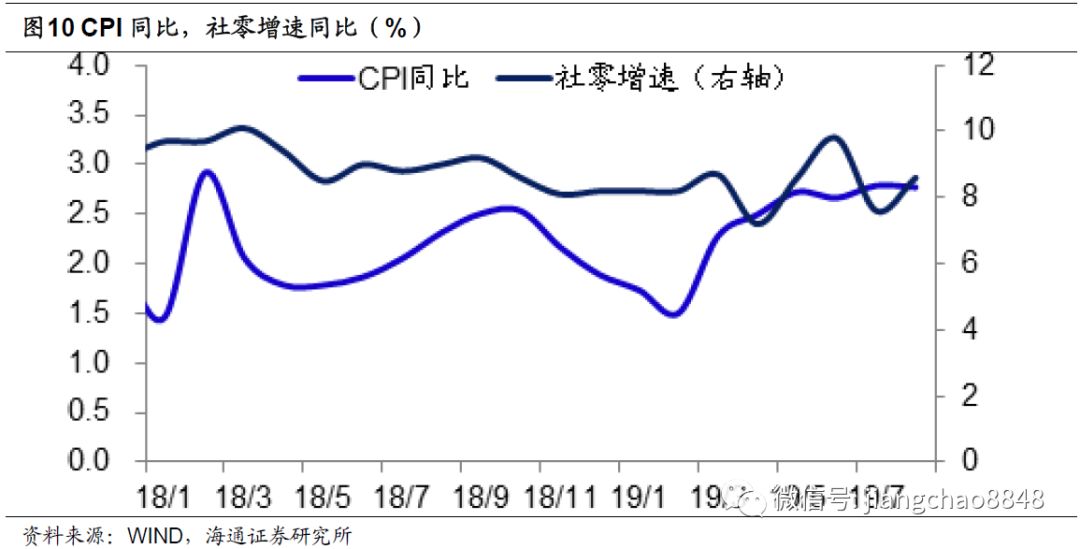

上周統(tǒng)計局公布8月CPI穩(wěn)定在2.8%,處于過去6年的最高點附近,離3%的政策目標僅一步之遙。

今年推動物價上漲的主要是豬價,8月份CPI豬價環(huán)比上漲23.1%,同比上漲46.7%,直接拉動CPI上漲約1.3%。而且由于豬價的大漲,帶動了牛羊肉和禽蛋價格的普漲,8月的牛肉、羊肉、禽肉價格漲幅分別升至12.3%、12.5%和9.6%。此外,今年8月份的水果價格也大漲了24%。

在肉禽和水果價格大漲的帶動下,8月CPI食品價格同比上漲10%,創(chuàng)下2012年以來的新高。

進入9月份以來,豬價環(huán)比漲幅雖有收窄,但同比漲幅仍在繼續(xù)擴大。我們預計9月CPI食品價格漲幅可能超過11%,并帶動9月CPI達到3%。而在4季度以后,CPI或突破3%的政策目標。

消費穩(wěn)中有升,支撐CPI通脹。

為何今年通脹持續(xù)上行?

一方面有生豬疫情導致豬價超預期上漲的影響,并且?guī)恿讼嚓P肉禽價格的普遍上漲,食品價格大漲帶動CPI上行。

另一方面也有經(jīng)濟基本面的支撐。今年雖然經(jīng)濟增速穩(wěn)中有降,但是經(jīng)濟中占比最大的消費增速保持穩(wěn)中有升。今年年初時,社會消費品零售總額增速僅為8.2%,而在最近的2個月,社零增速平均為8.7%。

消費的回升則得益于大規(guī)模減稅降費,我們估算2萬億減稅降費的一半左右將歸屬于居民部門,增加1萬億的居民收入和7000億的居民消費,增加居民消費增速2%左右。考慮到減稅降費的作用仍將繼續(xù)體現(xiàn),年內(nèi)消費增速穩(wěn)中有升,因而也將支撐CPI繼續(xù)上行。

三、PPI下行,工業(yè)通縮。

另一方面,PPI的持續(xù)下行意味著工業(yè)物價有著通縮壓力。

商品價格普跌,PPI通縮加劇。

統(tǒng)計局公布8月PPI環(huán)比下跌0.1%,同比下跌0.8%,同比降幅創(chuàng)下16年8月以來的新低,其中拖累PPI下滑的主要是石油、化工、鋼鐵等行業(yè)。

根據(jù)我們的估算,油價、鋼價和煤價是影響中國PPI的三大核心商品價格,而截止今年8月份,國內(nèi)成品油價格同比下跌11.2%,山西優(yōu)混煤價同比下跌11.8%,國內(nèi)鋼材綜合價格指數(shù)同比下跌5.6%,商品價格的普跌使得PPI步入通縮區(qū)間。

展望未來,考慮去年9、10兩個月的PPI環(huán)比大漲帶來高基數(shù)效應,而當前商品價格整體依舊偏弱,因而PPI通縮壓力或在短期繼續(xù)擴大。

不走刺激老路,工業(yè)增長承壓。

PPI通縮的直接原因在于工業(yè)和投資增速持續(xù)下行。

截止今年7月,工業(yè)增加值增速降至4.8%,創(chuàng)下09年3月以來的新低。工業(yè)經(jīng)濟低迷則源于投資乏力,19年7月的投資累計增速降至5.7%,保持在過去23年的歷史最低位附近。

本輪經(jīng)濟明確不走刺激老路,不把房地產(chǎn)作為短期刺激經(jīng)濟的手段,堅持房住不炒,地產(chǎn)銷售和投資增速趨降;嚴控地方隱性債務增長,基建投資只托不舉;而堅持去產(chǎn)能不動搖,制造業(yè)投資增速保持在低位。整體來看投資增長乏力,再加上貿(mào)易摩擦拖累出口,使得工業(yè)品需求不足,價格面臨下行壓力。

因此,綜合來看中國當前的物價走勢,其實與美日歐的分化類似,在消費物價上面臨通脹壓力,而在生產(chǎn)物價上面臨通縮壓力。

四、貨幣中性,難松難緊

正是由于物價的分化走勢,使得貨幣政策難松難緊,保持穩(wěn)健中性也就成了最佳選擇。

消費物價上行,并不支持降息。

觀察中國過去的降息周期,我們發(fā)現(xiàn)了兩個重要的規(guī)律。首先,在2000年之后的4次降息周期中,每一次降息的啟動都對應著一輪CPI的下行周期。其次,央行每一次降息,都是在通脹降至政策目標以下之后。例如08年的通脹目標為4.8%,08年10月的CPI降至4.6%,隨后央行啟動了大幅降息。12年通脹目標為4%,12年2月CPI降至4%以下,在6月央行啟動了降息。

而當前的物價走勢并不滿足過去降息的兩個條件:一方面,CPI仍處于上行周期當中;另一方面,CPI或將突破3%的政策目標。因此,消費物價的上行并不支持央行進一步放松貨幣政策,降息也就成了小概率事件。

PPI通縮加劇,政策難以收緊。

但是另一方面,工業(yè)經(jīng)濟下行,PPI通縮加劇,也不支持央行收緊貨幣政策。

在2000年之后,央行曾經(jīng)4次緊縮貨幣政策,其中前三次體現(xiàn)為存貸款基準利率的上調,第四次體現(xiàn)為公開市場操作利率的上調,但是在每一次緊縮期間,PPI都保持正增長。

另一個歷史經(jīng)驗是,2000年之后PPI漲幅曾經(jīng)3次掉入負值區(qū)間,而每一次都對應著央行的貨幣寬松周期。

因此,綜合CPI通脹和PPI通縮,中國的通脹預期整體基本保持穩(wěn)定,其實也就支持央行的貨幣政策保持穩(wěn)健中性。

五、沒有水牛,只有慢牛。

理解了物價的分化走勢之后,對于中性貨幣政策就有了更深刻的認識,相應對于資產(chǎn)配置也會有不同的結論。

不搞大水漫灌,沒有水牛快牛。

從各個方面觀察貨幣政策,和以往的大水漫灌都有著顯著的區(qū)別。

從貨幣增速來看,目前M2增速僅為8.2%,與8.3%的GDP名義增速大致相當。而過去10年中國M2平均增速高達15%,遠超12%左右的GDP名義增速。相比之下,目前貨幣已經(jīng)不再超發(fā),而且貨幣增速的中樞水平也比以往大幅下降。

從利率水平來看,目前中國10年期國債利率為3.1%,僅比年初下降14bp,基本上保持了穩(wěn)定,遠低于同期美國、德國、日本10年期國債80、70和20bp的降幅,原因也在于中國央行沒有啟動降息。

與以往貨幣高增以及利率大幅下降對應的是水牛行情。

最典型的是房地產(chǎn)過去10年的大牛市,房價漲幅與同期貨幣增幅大致相當。但如果未來貨幣增速保持在8%左右甚至以下,就意味著未來每年房價的潛在漲幅很難超過8%,如果考慮到房貸利率成本5.5%,70年產(chǎn)權對應房子每年折舊成本1.5%,以后舉債買房就很難賺錢了,而地產(chǎn)泡沫也就很難再現(xiàn)。

從金融市場來看,利率大幅下降往往催生股市的水牛行情,最為典型的是09年的股市反彈以及14/15年內(nèi)的股市上漲,都與央行大幅降息有關,體現(xiàn)為股市整體市盈率的大幅上升。

但如果未來利率水平保持穩(wěn)定或者穩(wěn)中略降的走勢,那么股市的整體估值也將保持穩(wěn)定或者穩(wěn)中略升,這意味著難以出現(xiàn)市盈率大幅上升帶來的水牛行情。

企業(yè)盈利改善,支撐長期慢牛。

本輪政策不搞大水漫灌,而是大力減稅降費,改革貸款利率報價機制,給實體經(jīng)濟減負。而得益于減稅降費,消費增速穩(wěn)中有升,托底了經(jīng)濟增長;而企業(yè)盈利明顯改善,上半年上市公司凈利潤增速7.8%,與GDP名義增速基本持平。

展望未來,通過減稅降費等改革性政策,我們預計中國經(jīng)濟增速有望保持5-6%的中速增長,加上2-3%的物價漲幅,中國GDP名義增速也有望保持在7-8%左右,而企業(yè)盈利也有望保持在類似增幅,這意味著與企業(yè)生產(chǎn)經(jīng)營有關的資產(chǎn)也有望提供類似的回報。

其中債市中的信用債或有望提供5%左右的票息回報,與之相應10年期國債利率或保持在3%左右。如果利率水平保持穩(wěn)定,那么股市的估值水平將保持平穩(wěn),但是依靠7-8%的盈利增速和2%的股息率,A股提供的年均回報率有望達到10%左右。這其實是長期的股債慢牛行情。

總結來說,目前中國并非簡單的通脹或者通縮,而是呈現(xiàn)物價分化的走勢,其中消費物價通脹,而生產(chǎn)物價通縮,通脹預期整體穩(wěn)定。與之相應,貨幣政策將保持中性,不會輕易降息,也不會輕易緊縮。從對資產(chǎn)價格的影響而言,這意味著以往靠貨幣超發(fā)或央行降息帶來的水牛和快牛行情難再現(xiàn),但有望出現(xiàn)靠經(jīng)濟增長和企業(yè)盈利支撐的股債長期慢牛行情。