| 首頁(yè) | | | 資訊中心 | | | 貿(mào)金人物 | | | 政策法規(guī) | | | 考試培訓(xùn) | | | 供求信息 | | | 會(huì)議展覽 | | | 汽車金融 | | | O2O實(shí)踐 | | | CFO商學(xué)院 | | | 紡織服裝 | | | 輕工工藝 | | | 五礦化工 | ||

貿(mào)易 |

| | 貿(mào)易稅政 | | | 供 應(yīng) 鏈 | | | 通關(guān)質(zhì)檢 | | | 物流金融 | | | 標(biāo)準(zhǔn)認(rèn)證 | | | 貿(mào)易風(fēng)險(xiǎn) | | | 貿(mào)金百科 | | | 貿(mào)易知識(shí) | | | 中小企業(yè) | | | 食品土畜 | | | 機(jī)械電子 | | | 醫(yī)藥保健 | ||

金融 |

| | 銀行產(chǎn)品 | | | 貿(mào)易融資 | | | 財(cái)資管理 | | | 國(guó)際結(jié)算 | | | 外匯金融 | | | 信用保險(xiǎn) | | | 期貨金融 | | | 信托投資 | | | 股票理財(cái) | | | 承包勞務(wù) | | | 外商投資 | | | 綜合行業(yè) | ||

推薦 |

| | 財(cái)資管理 | | | 交易銀行 | | | 汽車金融 | | | 貿(mào)易投資 | | | 消費(fèi)金融 | | | 自貿(mào)區(qū)通訊社 | | | 電子雜志 | | | 電子周刊 | ||||||||||

來(lái)源:三折人生(微信號(hào)Ezhers) 轉(zhuǎn)自:輕金融

是不是突然有段時(shí)間,

然后就……

2018年4月27日,又是一個(gè)周五,

百億規(guī)模的資管行業(yè)

迎來(lái)了大資管監(jiān)管規(guī)定的正式落地!

別這么激動(dòng)嘛,

該資管新規(guī)是由一行兩會(huì)和外管局聯(lián)合發(fā)布的。

資產(chǎn)管理業(yè)務(wù)是指如下7類金融機(jī)構(gòu),

它們接受投資者的委托,

對(duì)受托的投資者財(cái)產(chǎn)進(jìn)行投資和管理的金融服務(wù)。

這就像

我們就從這牽線紅繩的兩邊來(lái)分析

右邊:資金運(yùn)用方

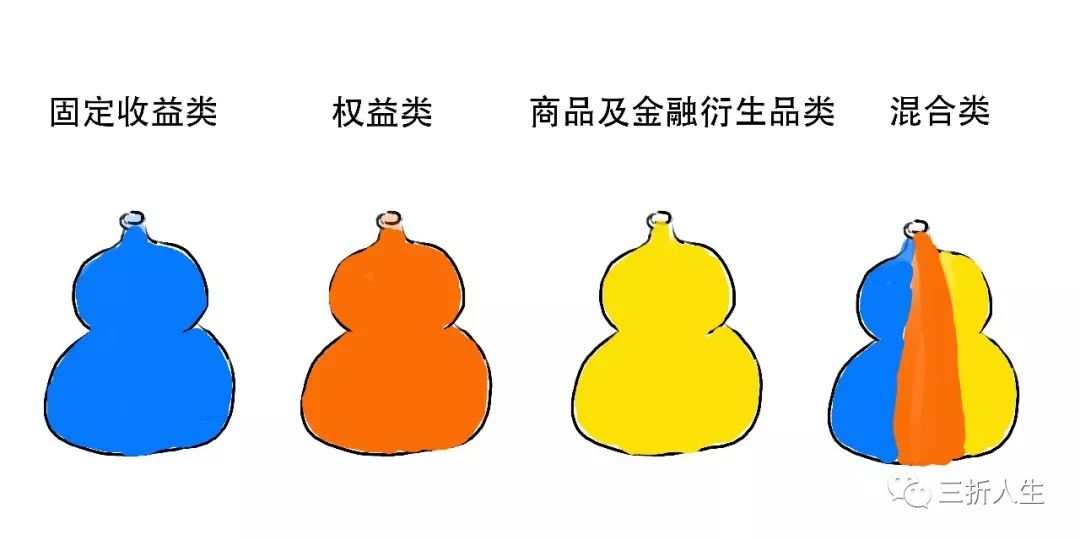

資產(chǎn)管理產(chǎn)品按照投資性質(zhì)不同,可以分為

不同類型產(chǎn)品投資有不同的底層資產(chǎn)。

固定收益類產(chǎn)品標(biāo)準(zhǔn)如下

權(quán)益類產(chǎn)品標(biāo)準(zhǔn)如下

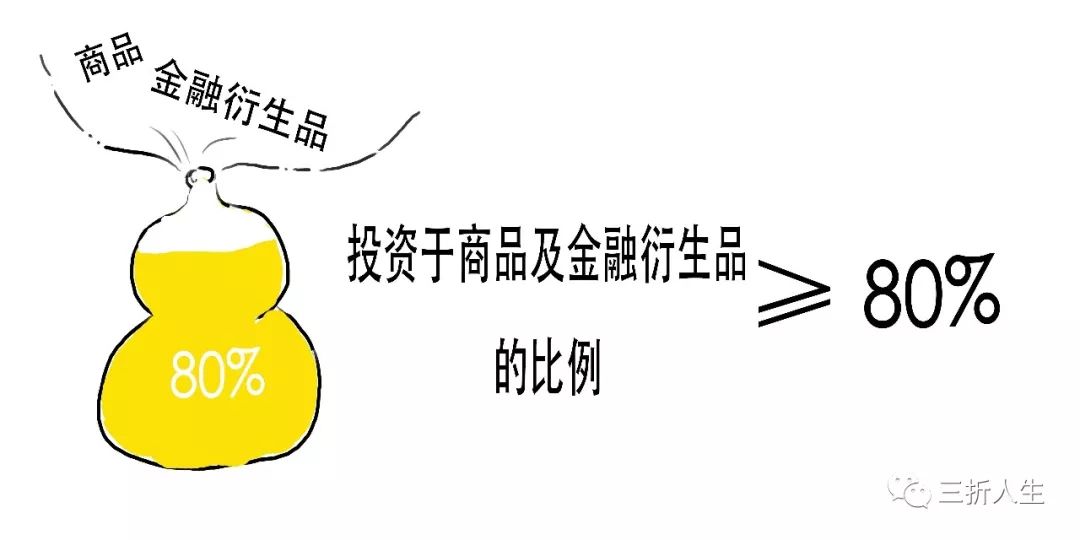

商品及金融衍生品類產(chǎn)品標(biāo)準(zhǔn)如下

混合類產(chǎn)品則投資于上述三類資產(chǎn)且任一資產(chǎn)的投資比例未達(dá)到前三類產(chǎn)品標(biāo)準(zhǔn)。

左邊:資金來(lái)源方

資產(chǎn)管理產(chǎn)品按照募集方式不同,

則可分為公募產(chǎn)品和私募產(chǎn)品。

公募產(chǎn)品是這樣的

公募產(chǎn)品面向不特定社會(huì)公眾公開(kāi)發(fā)行,但社會(huì)公眾的風(fēng)險(xiǎn)識(shí)別和承受能力一般偏弱。

所以公募產(chǎn)品在投資范圍上有嚴(yán)格監(jiān)管要求。

而私募產(chǎn)品是這樣的,

私募產(chǎn)品是通過(guò)非公開(kāi)方式發(fā)行的,

私募產(chǎn)品的投資者需要是合格投資者。

合格投資者是應(yīng)具備相應(yīng)風(fēng)險(xiǎn)識(shí)別能力和風(fēng)險(xiǎn)承擔(dān)能力,

合格投資者若是自然人,

需要滿足以下條件

(1)具有2年以上投資經(jīng)歷

(2)滿足以下條件之一

哦,不不不,你那學(xué)區(qū)房算實(shí)物資產(chǎn),這里要求的資產(chǎn)是金融資產(chǎn),比如你有的存款啊、基金啊、股票啊等等。

所以個(gè)人的合格投資者不僅要是老司機(jī),還要是

合格投資者若是法人單位,

則要求

此外,

對(duì)合格投資者投資單只資管產(chǎn)品也有投資門檻要求

有變化啦,

新規(guī)對(duì)投資單只不同產(chǎn)品有不同的起投金額要求:

因?yàn)樗侥籍a(chǎn)品較公募產(chǎn)品風(fēng)險(xiǎn)高,設(shè)置起投金額,

越成熟的高端投資者風(fēng)險(xiǎn)承受能力越強(qiáng),

故能

否則碰到承受能力不強(qiáng)的,

就不好玩了,

所以需要向投資者銷售與其風(fēng)險(xiǎn)識(shí)別能力和風(fēng)險(xiǎn)承受能力相適應(yīng)的資管產(chǎn)品。

別去啦,

投資者不得使用貸款、發(fā)總債券等籌集的非自有資金投資資管產(chǎn)品。

不行,

金融機(jī)構(gòu)不得通過(guò)拆分資管產(chǎn)品的方式,向風(fēng)險(xiǎn)識(shí)別能力和風(fēng)險(xiǎn)承擔(dān)能力低于產(chǎn)品風(fēng)險(xiǎn)等級(jí)的投資者銷售資管產(chǎn)品。

說(shuō)完了相親的雙方,

下面我們就來(lái)分析下新規(guī)要點(diǎn):

/1/ 打破剛性兌付

以前

好啦好啦,把牌子收起來(lái),以后這些不能做啦!

新規(guī)要求業(yè)務(wù)不得承諾保本保收益,不得剛性兌付。

因?yàn)椤?/span>

剛性兌付抬高了無(wú)風(fēng)險(xiǎn)收益率水平,

干擾資金價(jià)格。

剛性兌付導(dǎo)致一些投資者冒險(xiǎn)投機(jī),金融機(jī)構(gòu)不盡職盡責(zé),提升了道德風(fēng)險(xiǎn)。

所以監(jiān)管機(jī)構(gòu)下定決心要

任何單位和個(gè)人

發(fā)現(xiàn)金融股機(jī)構(gòu)存在剛性兌付行為的,

均可向金融管理部門舉報(bào)。

以下行為會(huì)被認(rèn)定為剛性兌付:

(1)采取滾動(dòng)發(fā)行等方式,使得資管產(chǎn)品的本金、收益、風(fēng)險(xiǎn)在不同投資者之間發(fā)生轉(zhuǎn)移,

以此實(shí)現(xiàn)產(chǎn)品保本保收益。

(2)資管產(chǎn)品不能如期兌付或兌付困難時(shí),發(fā)行或管理該產(chǎn)品的金融機(jī)構(gòu)自行籌集資金償付或委托其他機(jī)構(gòu)代為償付。

(3)違反真實(shí)公允確定凈值原則,

對(duì)產(chǎn)品保本保收益。

這里首先要了解一個(gè)概念,叫做攤余成本法,

我們不嚴(yán)謹(jǐn)?shù)嘏e個(gè)例子。

假設(shè)一債券現(xiàn)價(jià)90元,10天以后到期,保證以100元兌付,

按照攤余成本法,把收益的10元錢按照剩余天數(shù)平攤一下,則每天收益10/10=1元錢。

這就是我們常說(shuō)的預(yù)期收益型產(chǎn)品。

但由于經(jīng)濟(jì)數(shù)據(jù)、市場(chǎng)利率因素會(huì)影響債券價(jià)格,所以這10天債券走勢(shì)不會(huì)是一條直線,實(shí)際有可能是這樣的,

而一些資管產(chǎn)品過(guò)度使用攤余成本法計(jì)量所投資金融資產(chǎn),使得基礎(chǔ)資產(chǎn)的風(fēng)險(xiǎn)不能反映到產(chǎn)品的價(jià)值變化中,投資者不清楚自身承擔(dān)風(fēng)險(xiǎn)的大小。

所以需要采用凈值型產(chǎn)品,定期披露凈值,來(lái)及時(shí)反映基礎(chǔ)資產(chǎn)的收益和風(fēng)險(xiǎn)。

這時(shí),投資者的收益依靠產(chǎn)品凈值,不等于預(yù)先確定的預(yù)期收益。

但考慮到可操作性,新規(guī)提供了例外情形,

對(duì)于封閉式產(chǎn)品,所投資產(chǎn)在暫不具備活躍交易市場(chǎng)等條件下可還是按照攤余成本法計(jì)量。

/2/ 對(duì)標(biāo)與非標(biāo)重新定義

新規(guī)規(guī)定標(biāo)準(zhǔn)化債權(quán)需要達(dá)到如下要求,

就像巧克力工廠標(biāo)準(zhǔn)化生產(chǎn)一樣,

(1)等分化,可交易;

(2)信息披露充分;

(3)集中登記、獨(dú)立托管;

(4)公允定價(jià),流動(dòng)性機(jī)制完善;

(5)在銀行間市場(chǎng)、證券交易所市場(chǎng)等經(jīng)國(guó)務(wù)院同意設(shè)立的交易市場(chǎng)交易。

滿足以上5個(gè)條件的為標(biāo)準(zhǔn)化債權(quán)類資產(chǎn),

否則均為非標(biāo)準(zhǔn)化債權(quán)類資產(chǎn)。

新規(guī)要求,金融機(jī)構(gòu)不得為資管產(chǎn)品投資的非標(biāo)債權(quán)類資產(chǎn)或股權(quán)類資產(chǎn)提供直接或間接、顯性或隱性的擔(dān)保、回購(gòu)等代為承擔(dān)風(fēng)險(xiǎn)的承諾。

這也是禁止剛性兌付的具體表現(xiàn)。

我們介紹四位群眾演員,

根據(jù)存續(xù)期、基金規(guī)模是否固定,我們將公募產(chǎn)品和私募產(chǎn)品進(jìn)一步細(xì)分為:

由于開(kāi)放式基金無(wú)固定存續(xù)期,面臨贖回壓力,相較封閉式基金流動(dòng)性風(fēng)險(xiǎn)更大。

由于客群扛風(fēng)險(xiǎn)能力不同,公募產(chǎn)品與私募產(chǎn)品投資范圍也不同:

公募產(chǎn)品主要投資標(biāo)準(zhǔn)化債權(quán)類資產(chǎn)及上市交易的股票。

私募產(chǎn)品則可投資債權(quán)類資產(chǎn)、上市或掛牌交易的股票、未上市企業(yè)股權(quán)和受(收)益權(quán)等。

私募產(chǎn)品投資范圍更廣,但要嚴(yán)格遵守投資者適當(dāng)性管理要求。

好了,記住這四位群眾演員,

我們進(jìn)入正題。

/3/ 資產(chǎn)的集中度管理

單只公募資管產(chǎn)品投資不能太集中,

那么我們舉個(gè)例子,

然后敵方一個(gè)炸彈丟在那個(gè)山坡上……

所以不能把投資兵力部署的太集中,

嗯哼,新規(guī)對(duì)單只公募資管產(chǎn)品投資單只證券或單只證券投資基金的,

對(duì)其兵力部署的要求是……

公式如下:

而同一金融機(jī)構(gòu)發(fā)行的全部管理產(chǎn)品占比投資對(duì)象市值的比重也不能太大,

這就像,

大家一起抬水很穩(wěn)的,

但壞就壞在抬水的人里面很多人都是你的人,

萬(wàn)一你高呼一聲,

所以抬水也不能都是你的人,

故有如下要求:

(1)同一金融機(jī)構(gòu)發(fā)行的全部公募資管產(chǎn)品,投資單只證券或單只證券投資基金的市值,不得超過(guò)該證券市值或證券投資基金市值的30%;

(2)同一金融機(jī)構(gòu)全部開(kāi)放式公募資管產(chǎn)品,投資單一上市公司發(fā)行的股票,不得超過(guò)該上市公司可流通股票的15%;

(3)同一金融機(jī)構(gòu)全部資管產(chǎn)品,投資單一上市公司發(fā)行的股票,不得超過(guò)該上市公司可流動(dòng)股的30%。

若不是金融機(jī)構(gòu)主觀原因導(dǎo)致突破上述比例限制的,金融機(jī)構(gòu)可在限定時(shí)間內(nèi)進(jìn)行補(bǔ)救。

此外,

對(duì)于同一金融機(jī)構(gòu)發(fā)行多只資管產(chǎn)品,

若這些資管產(chǎn)品都投資同一資產(chǎn)的,

則投資的資金總規(guī)模不能超過(guò)300億元,除非相關(guān)金融監(jiān)管部門批準(zhǔn)。

這主要是為防止同一資產(chǎn)發(fā)生風(fēng)險(xiǎn)波及多只資管產(chǎn)品。

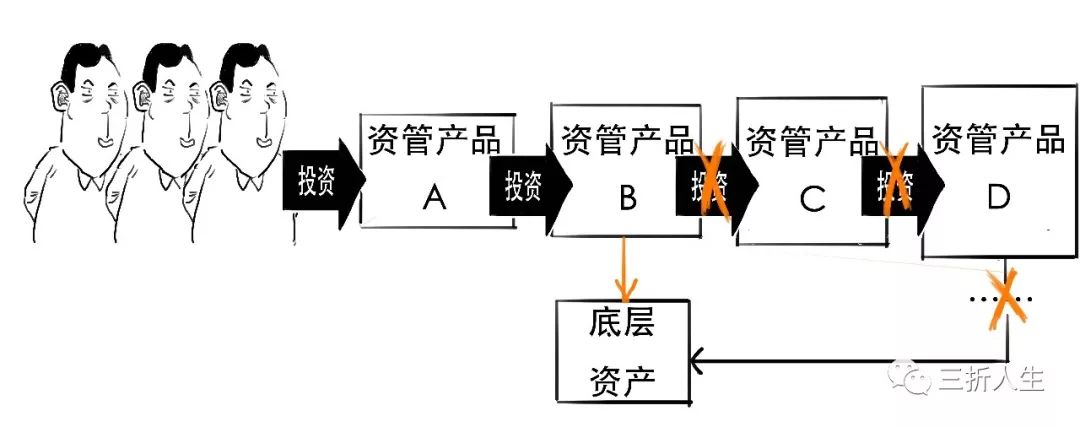

/4/ 消除多層嵌套

多層嵌套么……

于是,我們的超人套了七八條內(nèi)褲。

這里的內(nèi)褲就相當(dāng)于資管產(chǎn)品,

一個(gè)資管產(chǎn)品投資另一個(gè)資管產(chǎn)品,相互組合,就是所謂的嵌套。

通過(guò)多層嵌套,達(dá)到規(guī)避監(jiān)管政策,擴(kuò)大投資范圍等目的。

但是內(nèi)褲穿多了,

多層嵌套增加了產(chǎn)品的復(fù)雜性,底層資產(chǎn)的風(fēng)險(xiǎn)難以穿透核查,且拉長(zhǎng)了資金鏈條,增加了融資成本,

新規(guī)對(duì)多層嵌套做了限制,資管產(chǎn)品只可嵌套一層資管產(chǎn)品,

若投資公募證券投資基金則不受這個(gè)限制。

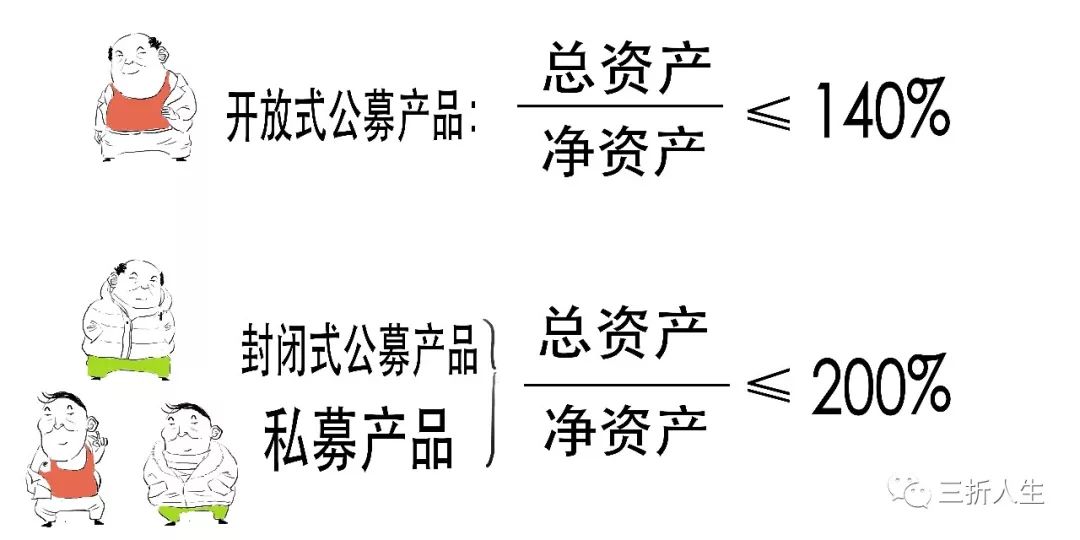

/5/ 統(tǒng)一杠桿水平

杠桿分為兩種,一種是負(fù)債杠桿。

該比例越高,表示負(fù)債率越高。

新規(guī)對(duì)資管產(chǎn)品的負(fù)債杠桿比例做了限制。

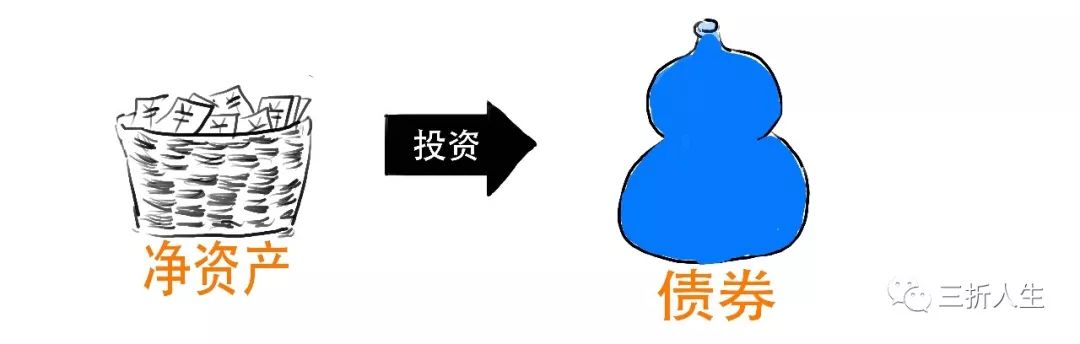

我們舉個(gè)例子,

首先我們把募集的資金用于投資債券,

接著我們把債券質(zhì)押融資,又獲得一筆資金,

然后拿著這筆錢,也就是負(fù)債,可以再去投資其它產(chǎn)品,

則對(duì)該資管產(chǎn)品的負(fù)債杠桿率如下:

負(fù)債杠桿比率過(guò)高,容易導(dǎo)致,

若引發(fā)流動(dòng)性等風(fēng)險(xiǎn),

就不好玩了,

所以該比例不能太高。

新規(guī)對(duì)不同類型產(chǎn)品的負(fù)債杠桿比例做了限制,

另外,新規(guī)要求,

金融機(jī)構(gòu)不得以受托管理的資管產(chǎn)品份額進(jìn)行質(zhì)押融資,放大杠桿。

另一種是分級(jí)杠桿,

是產(chǎn)品設(shè)計(jì)上的杠桿,將投資人分為優(yōu)先級(jí)和劣后級(jí)。

若遇到風(fēng)險(xiǎn),

資管項(xiàng)目在投資標(biāo)的時(shí),,

優(yōu)先級(jí)拿固定收益,而風(fēng)險(xiǎn)由劣后級(jí)承擔(dān),額外收益也歸劣后方。

這就相當(dāng)于劣后級(jí)利用優(yōu)先級(jí)的資金做了杠桿。

但是,

所以對(duì)于這類杠桿也要限制,

新規(guī)要求,公募產(chǎn)品和開(kāi)放式私募產(chǎn)品不得進(jìn)行份額分級(jí)。

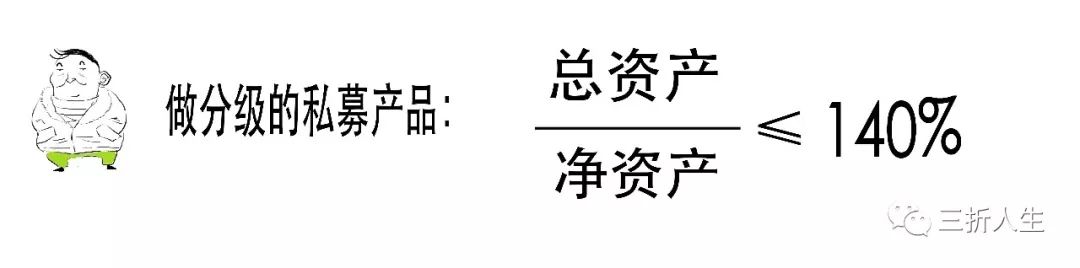

若封閉式私募產(chǎn)品進(jìn)行份額分級(jí),

首先,對(duì)其杠桿負(fù)債比例進(jìn)行限制,

其次,根據(jù)其所投資資產(chǎn)的風(fēng)險(xiǎn)程度設(shè)定分級(jí)比例:

1、固定收益類產(chǎn)品的分級(jí)比例要求如下

需要注意的是,在分級(jí)比例中,中間份額也需要計(jì)入優(yōu)先份額。

2、權(quán)益類產(chǎn)品的分級(jí)比例

權(quán)益類產(chǎn)品投資風(fēng)險(xiǎn)相對(duì)較高,所以杠桿率要求比固定收益類嚴(yán)格。

3、商品及金融衍生品類產(chǎn)品、

混合類產(chǎn)品的分級(jí)比例如下

/6/ 降低期限錯(cuò)配風(fēng)險(xiǎn)

期限錯(cuò)配的問(wèn)題我們以前說(shuō)過(guò),

期限錯(cuò)配就相當(dāng)于把短期資金投入到長(zhǎng)期項(xiàng)目中。

這有可能造成,

為了降低期限錯(cuò)配的風(fēng)險(xiǎn),新規(guī)要求

(1)封閉式資管產(chǎn)品期限不得低于90天

(2)資管產(chǎn)品投資非標(biāo)債權(quán)資產(chǎn)的,

則有如下要求:

資產(chǎn)的終止日不得晚于封閉式資管產(chǎn)品的到期日;

資產(chǎn)的終止日不得晚于開(kāi)放式資管產(chǎn)品的最近一次開(kāi)放日;

(3)資管產(chǎn)品投資于未上市企業(yè)股權(quán)及受(收)益權(quán),應(yīng)當(dāng)為封閉式資管產(chǎn)品,并明確退出安排。

未上市企業(yè)股權(quán)及受(收)益權(quán)退出日不得晚于封閉式資管產(chǎn)品的到期日。

你要這么記得住……也闊以。

加油吧,

今天就說(shuō)到這吧。