| 首頁 | | | 資訊中心 | | | 貿(mào)金人物 | | | 政策法規(guī) | | | 考試培訓(xùn) | | | 供求信息 | | | 會議展覽 | | | 汽車金融 | | | O2O實踐 | | | CFO商學(xué)院 | | | 紡織服裝 | | | 輕工工藝 | | | 五礦化工 | ||

貿(mào)易 |

| | 貿(mào)易稅政 | | | 供 應(yīng) 鏈 | | | 通關(guān)質(zhì)檢 | | | 物流金融 | | | 標(biāo)準(zhǔn)認(rèn)證 | | | 貿(mào)易風(fēng)險 | | | 貿(mào)金百科 | | | 貿(mào)易知識 | | | 中小企業(yè) | | | 食品土畜 | | | 機(jī)械電子 | | | 醫(yī)藥保健 | ||

金融 |

| | 銀行產(chǎn)品 | | | 貿(mào)易融資 | | | 財資管理 | | | 國際結(jié)算 | | | 外匯金融 | | | 信用保險 | | | 期貨金融 | | | 信托投資 | | | 股票理財 | | | 承包勞務(wù) | | | 外商投資 | | | 綜合行業(yè) | ||

推薦 |

| | 財資管理 | | | 交易銀行 | | | 汽車金融 | | | 貿(mào)易投資 | | | 消費(fèi)金融 | | | 自貿(mào)區(qū)通訊社 | | | 電子雜志 | | | 電子周刊 | ||||||||||

2017年全國508家銀行理財能力綜合排名和單項排名結(jié)果如下:

★綜合理財能力:

全國性銀行排名前五的依次為興業(yè)銀行、中信銀行、中國民生銀行、招商銀行和華夏銀行;

城市商業(yè)銀行排名前十的依次為江蘇銀行、南京銀行、北京銀行、寧波銀行、徽商銀行、青島銀行、錦州銀行、包商銀行、東莞銀行和哈爾濱銀行;

農(nóng)村金融機(jī)構(gòu)排名前十的依次為廣州農(nóng)商銀行、江蘇江南農(nóng)商銀行、上海農(nóng)商銀行、重慶農(nóng)商銀行、青島農(nóng)商銀行、東莞農(nóng)商銀行、廣東南海農(nóng)商銀行、吉林九臺農(nóng)商銀行、寧波鄞州農(nóng)商銀行和江蘇常熟農(nóng)商銀行。

★1、發(fā)行能力:

全國性銀行排名前五的依次為招商銀行、交通銀行、中國民生銀行、上海浦東發(fā)展銀行、中信銀行;

城市商業(yè)銀行排名前十的依次為北京銀行、江蘇銀行、南京銀行、寧波銀行、杭州銀行、哈爾濱銀行、徽商銀行、天津銀行、上海銀行和重慶銀行;

農(nóng)村金融機(jī)構(gòu)排名前十的依次為重慶農(nóng)商銀行、廣州農(nóng)商銀行、江蘇江南農(nóng)商銀行、上海農(nóng)商銀行、東莞農(nóng)商銀行、天津濱海農(nóng)商銀行、北京農(nóng)商銀行、廣東順德農(nóng)商銀行、廈門農(nóng)商銀行、青島農(nóng)商銀行。

★2、收益能力:

全國性銀行排名前五的依次為中信銀行、華夏銀行、平安銀行(并列第二)、興業(yè)銀行、渤海銀行;

城市商業(yè)銀行排名前十的依次為南京銀行、寧波銀行、廣州銀行、江蘇銀行、重慶銀行、泉州銀行、青島銀行、錦州銀行、東莞銀行、珠海華潤銀行;

農(nóng)村金融機(jī)構(gòu)排名前十的依次為廣州農(nóng)商銀行、上海農(nóng)商銀行、江蘇昆山農(nóng)商銀行、江蘇江南農(nóng)商銀行、青島農(nóng)商銀行、廣東順德農(nóng)商銀行、寧波鄞州農(nóng)商銀行、江蘇常熟農(nóng)商銀行、江蘇吳江農(nóng)商銀行、江蘇紫金農(nóng)商銀行。

★3、風(fēng)險控制能力:

全國性銀行排名前五的依次為招商銀行、興業(yè)銀行、中信銀行(并列第二)、中國光大銀行和中國郵政儲蓄銀行;

城市商業(yè)銀行排名前十的依次為江蘇銀行、南京銀行、徽商銀行、北京銀行、包商銀行、寧波銀行、齊魯銀行、青島銀行、東莞銀行和長沙銀行(并列第九);

農(nóng)村金融機(jī)構(gòu)排名前十的依次為廣州農(nóng)商銀行、重慶農(nóng)商銀行、江蘇江南農(nóng)商銀行、江蘇紫金農(nóng)商銀行、青島農(nóng)商銀行、浙江紹興瑞豐農(nóng)商銀行、武漢農(nóng)商銀行、珠海農(nóng)商銀行(并列第七)、江蘇常熟農(nóng)商銀行和江蘇昆山農(nóng)商銀行。

★4、理財產(chǎn)品豐富性:

全國性銀行排名前五的依次為交通銀行、平安銀行、興業(yè)銀行、中國光大銀行以及華夏銀行;

城市商業(yè)銀行排名前十的依次為南京銀行、江蘇銀行、徽商銀行、東莞銀行、寧波銀行、北京銀行、青島銀行、哈爾濱銀行、河北銀行和長沙銀行;

農(nóng)村金融機(jī)構(gòu)排名前十的依次為廣州農(nóng)商銀行、杭州聯(lián)合農(nóng)商銀行、廣東順德農(nóng)商銀行、上海農(nóng)商銀行、東莞農(nóng)商銀行、廈門農(nóng)商銀行、青島農(nóng)商銀行、廣東南海農(nóng)商銀行、吉林九臺農(nóng)商銀行和江蘇常熟農(nóng)商銀行。

★5、信息披露規(guī)范性:

全國性銀行排名前五的依次為中國民生銀行、中國光大銀行、華夏銀行、興業(yè)銀行和中信銀行;

城市商業(yè)銀行排名前十的依次為江蘇銀行、寧波銀行、南京銀行(并列第二)、河北銀行(并列第二)、北京銀行、青島銀行、長沙銀行、錦州銀行、廣州銀行和貴陽銀行;

農(nóng)村金融機(jī)構(gòu)排名前十的依次為廣州農(nóng)商銀行、上海農(nóng)商銀行、廈門農(nóng)商銀行、寧波鄞州農(nóng)商銀行、吉林九臺農(nóng)商銀行、江蘇南通農(nóng)商銀行(并列第五)、亳州藥都農(nóng)商銀行、武漢農(nóng)商銀行、江蘇紫金農(nóng)商銀行和東莞農(nóng)商銀行。

來源:普益標(biāo)準(zhǔn)(pystandard) 整理:輕金融

發(fā)布時間:2018年3月23日

普益標(biāo)準(zhǔn)·銀行理財能力排名報告(2017年度)

★ 綜合理財能力:

2017年,全國性商業(yè)銀行中,理財能力綜合排名前五的銀行依次是興業(yè)銀行、中信銀行、中國民生銀行、招商銀行和華夏銀行。

2017年分類指標(biāo)測度中,興業(yè)銀行位居綜合理財能力排名第一位,對于監(jiān)管環(huán)境變化的迅速適應(yīng)促使興業(yè)各項指標(biāo)均維持較高水準(zhǔn);中信銀行在年度排名中位居第二位,在監(jiān)管浪潮中,中信銀行憑借自身的資源稟賦優(yōu)勢維持了較為穩(wěn)定的發(fā)展步伐;在年度排名中中國民生銀行名列第三位,其中信息披露等傳統(tǒng)優(yōu)勢指標(biāo)仍然表現(xiàn)出了較為明顯的領(lǐng)先表現(xiàn),結(jié)合其他指標(biāo)相對優(yōu)異的表現(xiàn),促其整體排名位居前列。

全國性銀行綜合排名前十強(qiáng)中,全國性股份制銀行與國有銀行“8:2”的比例被打破,其中全國性股份制商業(yè)銀行占9席,而國有銀行僅占1席。基于投資者角度,股份制銀行理財產(chǎn)品通常提供更高的收益以及更多的產(chǎn)品創(chuàng)新選擇,因此整體排名更為靠前。在2017年監(jiān)管環(huán)境巨變的沖擊下,全國性銀行憑借著更為出眾的人才儲備、資產(chǎn)配置能力、系統(tǒng)建設(shè)、客戶粘性等多方面優(yōu)勢,整體調(diào)整壓力較小,未來發(fā)展空間更大。但從近期監(jiān)管罰單來看,全國性銀行對于分支行的控制和監(jiān)督力度不夠的缺點暴露無疑,風(fēng)險事件的頻頻爆發(fā),也將極大地?fù)p害全國性銀行的聲譽(yù),影響未來資管業(yè)務(wù)的發(fā)展。

2017年,城市商業(yè)銀行中,理財能力綜合排名前十的銀行依次是江蘇銀行、南京銀行、北京銀行、寧波銀行、徽商銀行、青島銀行、錦州銀行、包商銀行、東莞銀行和哈爾濱銀行。

從綜合得分來看,江蘇銀行及南京銀行仍然保持了較為明顯領(lǐng)先幅度,整體發(fā)展程度趨近于全國性大行。其中江蘇銀行在風(fēng)險控制能力及信息披露規(guī)范性上位列城市商業(yè)銀行第一位,而南京銀行則在收益能力及理財產(chǎn)品豐富性上位列第一。排名第三的北京銀行在發(fā)行能力指標(biāo)仍居首位,結(jié)合該行在其它指標(biāo)上較為優(yōu)秀的表現(xiàn),助其位列綜合理財能力第三位。在資管新規(guī)引領(lǐng)的行業(yè)發(fā)展方向轉(zhuǎn)變前,城市商業(yè)銀行面臨了較大的轉(zhuǎn)型壓力,加快凈值化產(chǎn)品布局,提升標(biāo)準(zhǔn)化資產(chǎn)投研能力成為城市商業(yè)銀行下一步的攻堅重點。

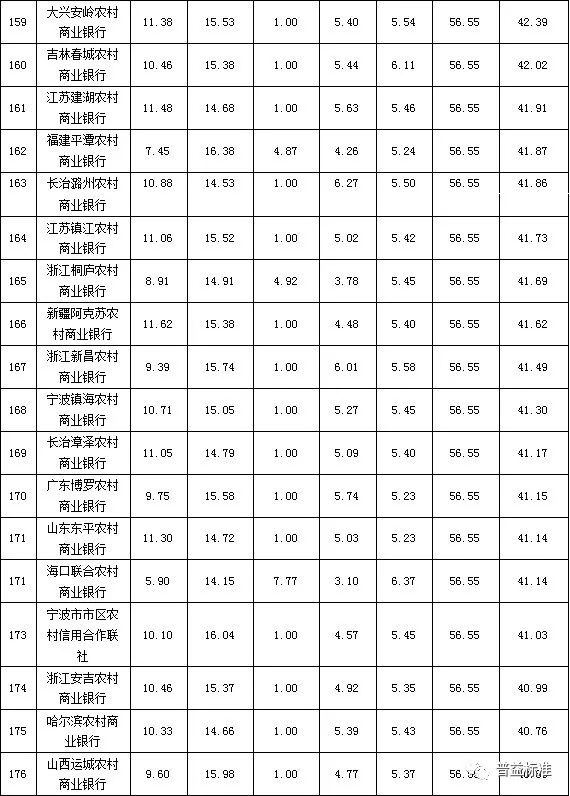

2017年,農(nóng)村金融機(jī)構(gòu)中,理財能力綜合排名前十的銀行依次是廣州農(nóng)商銀行、江蘇江南農(nóng)商銀行、上海農(nóng)商銀行、重慶農(nóng)商銀行、青島農(nóng)商銀行、東莞農(nóng)商銀行、廣東南海農(nóng)商銀行、吉林九臺農(nóng)商銀行、寧波鄞州農(nóng)商銀行和江蘇常熟農(nóng)商銀行。

由于農(nóng)村金融機(jī)構(gòu)同業(yè)業(yè)務(wù)占比相對偏高,2017年監(jiān)管加大對于同業(yè)業(yè)務(wù)的限制后,該類型銀行面臨了較大的負(fù)債結(jié)構(gòu)調(diào)整壓力,也促使農(nóng)村金融機(jī)構(gòu)的兩極分化更為明顯。從全年排名來看,廣州農(nóng)商銀行仍然位居首位,且綜合能力得分大幅領(lǐng)先其它農(nóng)村金融機(jī)構(gòu)。本年度排名第二位的農(nóng)村金融機(jī)構(gòu)為江蘇江南農(nóng)商銀行,該行于2017年在多個評分維度進(jìn)步明顯,凸顯較強(qiáng)的綜合實力。而排名第三位的上海農(nóng)商銀行在整體表現(xiàn)穩(wěn)定的同時,于收益能力及信息披露規(guī)范性兩方面表現(xiàn)出較強(qiáng)的競爭力。雖然排名靠前的農(nóng)村金融機(jī)構(gòu)保持了較高的市場競爭力,但排名靠后的農(nóng)村金融機(jī)構(gòu)由于擴(kuò)張方式較為依賴委外投資模式及同業(yè)業(yè)務(wù)的支撐,因此在面對監(jiān)管環(huán)境變化的沖擊時,調(diào)整難度較大,理財規(guī)模收縮相對明顯。

分類指標(biāo)測度

★ 發(fā)行能力:

全國性商業(yè)銀行中,2017年度銀行理財產(chǎn)品發(fā)行能力排名前十的銀行依次是招商銀行、交通銀行、中國民生銀行、上海浦東發(fā)展銀行、中信銀行、興業(yè)銀行、中國光大銀行、中國建設(shè)銀行、中國工商銀行、華夏銀行。

2017年末國有控股銀行存續(xù)的銀行理財產(chǎn)品為18420款,較2016年末增加11269款,存續(xù)余額為9.97萬億,相比上年增長5.73%;股份制商業(yè)銀行存續(xù)數(shù)量為36161款,較上年末增加16307款,存續(xù)余額為11.95萬億,較上年下降2.45%;在發(fā)行能力排名中主要考慮了個人、同業(yè)、機(jī)構(gòu)三方面的存續(xù)規(guī)模、存續(xù)規(guī)模增長率和個人產(chǎn)品日均在售產(chǎn)品數(shù)量,其中存續(xù)規(guī)模分?jǐn)?shù)所占權(quán)重相對較大,招商銀行因其個人、機(jī)構(gòu)、同業(yè)存續(xù)規(guī)模都比較靠前,發(fā)行能力總得分位居全國性銀行第一位;交通銀行以其較高的機(jī)構(gòu)增長率和較大的機(jī)構(gòu)存續(xù)規(guī)模使其位居機(jī)構(gòu)得分單項第一,同時個人和同業(yè)存續(xù)規(guī)模也較高,發(fā)行能力總得分位居全國性銀行第二位;民生銀行同業(yè)增長較快,同業(yè)得分位居單項第一,發(fā)行能力總得分位居全國性銀行第三位。

城市商業(yè)銀行中,銀行理財產(chǎn)品發(fā)行能力排名前十的銀行依次是北京銀行、江蘇銀行、南京銀行、寧波銀行、杭州銀行、哈爾濱銀行、徽商銀行、天津銀行、上海銀行和重慶銀行。

2017年末城市商業(yè)銀行存續(xù)的銀行理財產(chǎn)品為37152款,較上年末增加了18655款,存續(xù)規(guī)模為4.72萬億元,較上年末增長7.27%。在發(fā)行能力排名中主要考慮了個人、機(jī)構(gòu)、同業(yè)三類產(chǎn)品的存續(xù)規(guī)模、存續(xù)規(guī)模增長率和個人產(chǎn)品日均在售產(chǎn)品數(shù)量。北京銀行個人規(guī)模較去年出現(xiàn)較大增長,同時機(jī)構(gòu)、同業(yè)規(guī)模也較大,發(fā)行能力總得分位居城市商業(yè)銀行第一位;江蘇銀行機(jī)構(gòu)規(guī)模增長較快,機(jī)構(gòu)得分位居城市商業(yè)銀行第一位,發(fā)行能力總得分位居城市商業(yè)銀行第二位;南京銀行日均在售得分位居單項第一,個人得分和同業(yè)得分較靠前,發(fā)行能力總得分位居城市商業(yè)銀行第三位。

農(nóng)村金融機(jī)構(gòu)中,銀行理財產(chǎn)品發(fā)行能力排名前十的銀行依次是重慶農(nóng)商銀行、廣州農(nóng)商銀行、江蘇江南農(nóng)商銀行、上海農(nóng)商銀行、東莞農(nóng)商銀行、天津濱海農(nóng)商銀行、北京農(nóng)商銀行、廣東順德農(nóng)商銀行、廈門農(nóng)商銀行、青島農(nóng)商銀行。

2017年末農(nóng)村金融機(jī)構(gòu)存續(xù)的銀行理財產(chǎn)品為30557款,較上年末增加19349款,存續(xù)規(guī)模為1.57萬億元,較上年末下降4.27%。重慶農(nóng)商銀行個人規(guī)模發(fā)展迅速,個人得分位居單項第一,同時機(jī)構(gòu)和同業(yè)得分也較靠前,發(fā)行能力總得分位居農(nóng)村金融機(jī)構(gòu)第一位;廣州農(nóng)商銀行以其較大的同業(yè)規(guī)模,使其同業(yè)得分位居單項第一,發(fā)行能力總得分位居農(nóng)村金融機(jī)構(gòu)第二位;江蘇江南農(nóng)商銀行個人規(guī)模、機(jī)構(gòu)規(guī)模都出現(xiàn)較快增長,發(fā)行能力總得分位居農(nóng)村金融機(jī)構(gòu)第三位。

★ 收益能力:

本年度排名所采用的是4.0版的EI值,其核心在于計算方式為以同期國債利率和同期存款利率的平均值作為調(diào)整利率,以求更科學(xué)地反映銀行理財產(chǎn)品的收益率水平。基礎(chǔ)數(shù)據(jù)是2017年度新發(fā)行的封閉式產(chǎn)品數(shù)據(jù)和處于運(yùn)行狀態(tài)的開放式產(chǎn)品數(shù)據(jù),同時,收益能力得分分為預(yù)期收益型產(chǎn)品得分、凈值型產(chǎn)品得分和產(chǎn)品星級評定得分三個子類,除結(jié)構(gòu)性產(chǎn)品和外幣產(chǎn)品外,基本涵蓋了目前所有的產(chǎn)品種類。其中,在預(yù)期收益型產(chǎn)品中再分別考察個人、機(jī)構(gòu)和同業(yè)三類產(chǎn)品的收益得分情況。對于凈值型產(chǎn)品得分,未發(fā)行凈值型產(chǎn)品的銀行,以及產(chǎn)品波動性較大導(dǎo)致EI值為負(fù)的銀行,該子項暫不做考量。另外,本次所采用的4.0版在計算收益能力得分時,考慮了投資管理難度系數(shù)指標(biāo),即理財存續(xù)規(guī)模越大的銀行,其難度系數(shù)越高。

全國性商業(yè)銀行中,收益能力排名前十的銀行依次是中信銀行、華夏銀行、平安銀行(并列第二)、興業(yè)銀行、渤海銀行、招商銀行、中國民生銀行、上海浦東發(fā)展銀行、交通銀行、廣發(fā)銀行,收益得分均在21.38分以上。

在納入排名的銀行中,中信銀行個人得分位表現(xiàn)突出,預(yù)期收益型得分位居單項第一,收益能力總得分為居全國性銀行第一位;平安銀行、華夏銀行個人、機(jī)構(gòu)、同業(yè)收益相差不大,同時其凈值型得分和星級產(chǎn)品得分均較靠前,二者收益能力總得分并列全國性銀行第二位;興業(yè)銀行各方面均衡發(fā)展,預(yù)期收益型得分、凈值型得分以及星級產(chǎn)品得分表現(xiàn)均不錯,僅以0.01分之差次于平安銀行和華夏銀行,收益能力總得分位居全國性銀行第四位。

從不同產(chǎn)品對象的收益得分來看,個人預(yù)期收益得分表現(xiàn)較好的前五家全國性商業(yè)銀行依次為中信銀行、中國農(nóng)業(yè)銀行、招商銀行、華夏銀行、平安銀行;機(jī)構(gòu)預(yù)期收益得分表現(xiàn)較好的前五家全國性商業(yè)銀行依次為興業(yè)銀行、中信銀行、交通銀行、中國建設(shè)銀行、渤海銀行;同業(yè)預(yù)期收益得分表現(xiàn)較好的前五家全國性商業(yè)銀行依次為興業(yè)銀行、招商銀行、渤海銀行、中信銀行、交通銀行。

城市商業(yè)銀行中,收益能力排名前十的銀行依次是南京銀行、寧波銀行、廣州銀行、江蘇銀行、重慶銀行、泉州銀行、青島銀行、錦州銀行、東莞銀行、珠海華潤銀行。

在納入排名的城市商業(yè)銀行中,南京銀行星級評定得分表現(xiàn)突出,居該子項第一位,加上其預(yù)期收益得分和凈值得分表現(xiàn)不錯,收益能力總得分位居城市商業(yè)銀行第一位;寧波銀行預(yù)期收益得分表現(xiàn)較為優(yōu)秀,居子項第二位,收益能力總得分居城市商業(yè)銀行第二位;廣州銀行凈值得分表現(xiàn)突出,居子項第一位,收益能力總得分居城市商業(yè)銀行第三位。

農(nóng)村金融機(jī)構(gòu)中,收益能力排名前十的銀行依次是廣州農(nóng)商銀行、上海農(nóng)商銀行、江蘇昆山農(nóng)商銀行、江蘇江南農(nóng)商銀行、青島農(nóng)商銀行、廣東順德農(nóng)商銀行、寧波鄞州農(nóng)商銀行、江蘇常熟農(nóng)商銀行、江蘇吳江農(nóng)商銀行、江蘇紫金農(nóng)商銀行。

在納入排名的農(nóng)村金融機(jī)構(gòu)中,廣州農(nóng)商業(yè)銀行收益能力位居首位,主要得益于其較高的凈值型得分,其凈值型得分居子項第一位,收益能力總得分居農(nóng)村金融機(jī)構(gòu)第一位;上海農(nóng)商銀行凈值表現(xiàn)較為優(yōu)秀,同時星級評定得分也較靠前,收益能力總得分居農(nóng)村金融機(jī)構(gòu)第二位。

★ 風(fēng)險控制能力:

2017年中,全國性商業(yè)銀行中,風(fēng)控能力排名前五的銀行依次是招商銀行、興業(yè)銀行、中信銀行(并列第二)、中國光大銀行和中國郵政儲蓄銀行。

風(fēng)險控制能力得分除了考察各行預(yù)期收益類產(chǎn)品收益實現(xiàn)能力以外,還考察了是否設(shè)置風(fēng)險撥備,前、中、后臺崗位設(shè)置情況以及風(fēng)控控制流程及措施。2017年,全國性銀行整體風(fēng)險控制能力水平較2016年有小幅提升,凸顯自2017年初開始的監(jiān)管升級卓有成效。從2017年全年銀行風(fēng)控表現(xiàn)來看,雖然銀行已加大內(nèi)控力度,但分支行層面的風(fēng)險事件仍然層出不窮,尤其是全國性銀行對于分支機(jī)構(gòu)的控制力度相對薄弱,導(dǎo)致分支機(jī)構(gòu)風(fēng)險事件爆發(fā),傷及銀行整體聲譽(yù),未來全國性銀行應(yīng)該加強(qiáng)分支機(jī)構(gòu)的管控,保障業(yè)務(wù)的穩(wěn)步推進(jìn)。

2017年,城市商業(yè)銀行中,風(fēng)控能力排名前十的銀行依次是江蘇銀行、南京銀行、徽商銀行、北京銀行、包商銀行、寧波銀行、齊魯銀行、青島銀行、東莞銀行和長沙銀行(并列第九)。

城市商業(yè)銀行風(fēng)險控制能力得分呈現(xiàn)了持續(xù)上漲的表現(xiàn),凸顯區(qū)域性銀行的風(fēng)險控制能力持續(xù)提升,尤其是排名靠前的城市商業(yè)銀行,整體風(fēng)控水平已向全國性銀行看齊。同時城市商業(yè)銀行風(fēng)險控制能力也表現(xiàn)出差異較小,整體水平較為接近的態(tài)勢,不過值得注意的是,許多剛開始開展業(yè)務(wù)的城市商業(yè)銀行在風(fēng)險控制方面仍有較大提升空間。資管新規(guī)征求意見稿出臺后,銀行理財業(yè)務(wù)面臨較大的調(diào)整障礙,未來城商行只有加快自身產(chǎn)品布局速度,結(jié)合多元化的產(chǎn)品網(wǎng)絡(luò)提早實現(xiàn)客戶導(dǎo)向的資產(chǎn)配置模式,方能保證銀行的穩(wěn)步發(fā)展。

2017年,農(nóng)村金融機(jī)構(gòu)中,風(fēng)控能力排名前十的銀行依次是廣州農(nóng)商銀行、重慶農(nóng)商銀行、江蘇江南農(nóng)商銀行、江蘇紫金農(nóng)商銀行、青島農(nóng)商銀行、浙江紹興瑞豐農(nóng)商、武漢農(nóng)商銀行、珠海農(nóng)商銀行(并列第七)、江蘇常熟農(nóng)商銀行和江蘇昆山農(nóng)商銀行。

與城市商業(yè)銀行及全國性銀行相仿,農(nóng)村金融機(jī)構(gòu)風(fēng)險控制能力也表現(xiàn)出了一定幅度的增幅,不過相較于表現(xiàn)穩(wěn)定的另兩類銀行,農(nóng)村金融機(jī)構(gòu)的整體風(fēng)控能力較差且兩極分化較為明顯。與其它類型銀行比較,農(nóng)村金融機(jī)構(gòu)風(fēng)控得分較城市商業(yè)銀行及全國性銀行得分差距仍然偏大。從分?jǐn)?shù)變化來看,排名前10的農(nóng)村金融機(jī)構(gòu)風(fēng)控平均分為15.75分,較前10的城市商業(yè)銀行差0.78分。

★ 理財產(chǎn)品豐富性:

本次產(chǎn)品豐富性排名考慮了收益類型、投資幣種、投資對象、投資期限、投資起點、開放類型、客戶類型等多個維度。同時考慮了各維度產(chǎn)品數(shù)量因素,避免憑借單只產(chǎn)品就能獲取豐富性單維度滿分的情況。根據(jù)業(yè)內(nèi)反饋,我們將開放類型中開放式預(yù)期收益型產(chǎn)品(包括全開放式和半開放式)及凈值型產(chǎn)品的發(fā)行數(shù)量調(diào)整為存續(xù)數(shù)量,從而更準(zhǔn)確的展示不同銀行的開放類型。

2017年,全國性商業(yè)銀行中,理財產(chǎn)品豐富性排名前五的銀行依次是交通銀行、平安銀行、興業(yè)銀行、中國光大銀行以及華夏銀行。

全國性銀行在理財產(chǎn)品豐富性方面仍然有著絕對的優(yōu)勢,主要優(yōu)勢項是在投資幣種及資金投向,其中資金投向得分所占權(quán)重較大,全國性銀行憑借自身更為出色的主動管理能力及資源稟賦在投資對象上有較大優(yōu)勢。近期多份監(jiān)管文件逐步引導(dǎo)銀行理財業(yè)務(wù)投向由非標(biāo)資產(chǎn)轉(zhuǎn)向標(biāo)準(zhǔn)化資產(chǎn),導(dǎo)致未來銀行理財業(yè)務(wù)將進(jìn)一步的與非銀機(jī)構(gòu)展開投研能力上的競爭,迫使銀行必須提升自己投研能力。而投研能力相對更強(qiáng)的全國性銀行便有較為明顯的優(yōu)勢,具體來看,各家全國性銀行在產(chǎn)品豐富性上的差距進(jìn)一步縮小,未來產(chǎn)品網(wǎng)絡(luò)完善后,比拼的將是幫助客戶的投資顧問模式。

2017年,城市商業(yè)銀行中,理財產(chǎn)品豐富性排名前十的銀行依次是南京銀行、江蘇銀行、徽商銀行、東莞銀行、寧波銀行、北京銀行、青島銀行、哈爾濱銀行、河北銀行和長沙銀行。

排名前列的城市商業(yè)銀行的產(chǎn)品豐富程度略低于全國性商業(yè)銀行,平均分為10.27分,略低于全國性銀行的10.55分。2017年中,城市商業(yè)銀行產(chǎn)品豐富性在全年中有較大提升,主要提升的項為產(chǎn)品投向及開放類型。從2017年末的數(shù)據(jù)來看,部分發(fā)展較快的城市商業(yè)銀行在產(chǎn)品投向等方面緊追全國性銀行,凸顯了較強(qiáng)的投研能力及資源獲取能力。同時,隨著資管新規(guī)對于產(chǎn)品凈值化轉(zhuǎn)型路徑的明確,較多城商行加快了凈值化產(chǎn)品的上線速度,促使開放類型得分迅速上漲。

2017年,農(nóng)村金融機(jī)構(gòu)中,理財產(chǎn)品豐富性排名前十的銀行依次為廣州農(nóng)商銀行、杭州聯(lián)合農(nóng)商銀行、廣東順德農(nóng)商銀行、上海農(nóng)商銀行、東莞農(nóng)商銀行、廈門農(nóng)商銀行、青島農(nóng)商銀行、廣東南海農(nóng)商銀行、吉林九臺農(nóng)商銀行和江蘇常熟農(nóng)商銀行。

與2016年第相比,排名靠前的農(nóng)村金融機(jī)構(gòu)在產(chǎn)品豐富性上的表現(xiàn)有明顯上升。具體來看,在投向類型、開放類型、投資起點等方面均有一定的提高,同時隨著監(jiān)管對于保本類理財產(chǎn)品的限制,收益類型得分有一定的下調(diào)。考慮的合規(guī)性的問題,排名5.0將刪除收益類型得分的評價。與其它類型的銀行比較,農(nóng)村金融機(jī)構(gòu)前18家的平均得分為9.05分,仍然與城市商業(yè)銀行的10.27分有較大的差距。且隨著投研能力的要求日益提升以及監(jiān)管對于同業(yè)理財業(yè)務(wù)的限制,不排除部分農(nóng)村金融機(jī)構(gòu)暫停該類業(yè)務(wù)。

★ 信息披露規(guī)范性:

2017年,全國性商業(yè)銀行中,信息披露規(guī)范性排名前五的銀行依次是中國民生銀行、中國光大銀行、華夏銀行、興業(yè)銀行和中信銀行。

2017年,對于運(yùn)行信息的評價逐步調(diào)整為只考慮面向個人的理財產(chǎn)品,發(fā)行信息及運(yùn)行信息不做調(diào)整。仍然只考慮面向個人銷售的理財產(chǎn)品,這是因為考慮到機(jī)構(gòu)及同業(yè)產(chǎn)品多為私募型理財產(chǎn)品,并不需要公開相關(guān)運(yùn)行信息。在發(fā)行信息披露方面,全國性銀行整體發(fā)行信息披露做的較好,平均得分為7.29分(滿分8分),整體得分略低于2016年的7.40分,發(fā)行信息披露得分的下滑與銀行理財產(chǎn)品形式的調(diào)整有較大關(guān)系,未來隨著資管新規(guī)對于理財產(chǎn)品披露的要求收嚴(yán),整體發(fā)行披露得分或有明顯上行表現(xiàn)。相對于發(fā)行信息披露得分的下滑,全國性銀行在到期及運(yùn)行方面保持了較高的穩(wěn)定性,整體得分較上年微幅上漲;在凈值型得分方面,除浙商銀行外,其余17家全國性銀行均發(fā)行了凈值型產(chǎn)品,且整體披露質(zhì)量較高,但較多產(chǎn)品仍未做到資管新規(guī)所示的“按開放頻率披露開放是產(chǎn)品凈值”。

城市商業(yè)銀行中,2017年信息披露規(guī)范性排名前十的銀行依次是江蘇銀行、寧波銀行、南京銀行(并列第二)、河北銀行(并列第二)、北京銀行、青島銀行、長沙銀行、錦州銀行、廣州銀行和貴陽銀行。

2017年,信息披露規(guī)范性排名位居前列的城市商業(yè)銀行理財產(chǎn)品整體的發(fā)行數(shù)量和到期數(shù)量仍明顯低于全國性商業(yè)銀行,因此對于城市商業(yè)銀行的信息披露得分會有一定的影響。不過隨著凈值化轉(zhuǎn)型要求的明確,封閉式預(yù)期收益型產(chǎn)品的數(shù)量將逐步減少,城商行與全國性銀行的差異或?qū)⒖s小。當(dāng)然從目前理財產(chǎn)品凈值化轉(zhuǎn)型的力度來看,城市商業(yè)銀行與全國性銀行仍有較大的差距,抓住監(jiān)管調(diào)整期,加快凈值化產(chǎn)品的推進(jìn)速度成為了各家銀行發(fā)展的重點。

農(nóng)村金融機(jī)構(gòu)中,2017年信息披露規(guī)范性排名前十的銀行依次為廣州農(nóng)商銀行、上海農(nóng)商銀行、廈門農(nóng)商銀行、寧波鄞州農(nóng)商銀行、吉林九臺農(nóng)商銀行、江蘇南通農(nóng)商銀行、亳州藥都農(nóng)商銀行、武漢農(nóng)商銀行、江蘇紫金農(nóng)商銀行和東莞農(nóng)商銀行。

2017年,農(nóng)村金融機(jī)構(gòu)產(chǎn)品的整體披露質(zhì)量與2016年相仿。在較多農(nóng)村金融機(jī)構(gòu)理財規(guī)模小幅收縮的同時,理財產(chǎn)品整體的披露質(zhì)量卻呈現(xiàn)上漲表現(xiàn),促使信息披露的綜合得分沒有明顯變化。同時,2017年農(nóng)村金融機(jī)構(gòu)在產(chǎn)品凈值化轉(zhuǎn)型上也有明顯的提速,部分發(fā)展較快的農(nóng)商行已推出了凈值型產(chǎn)品,不過該類產(chǎn)品的整體發(fā)展程度仍然偏低。隨著農(nóng)村金融機(jī)構(gòu)增強(qiáng)產(chǎn)品凈值化的推進(jìn)速度,其理財產(chǎn)品的信息披露質(zhì)量也必然水漲船高。

評估問卷測度

2017年銀行理財能力排名的評估問卷分?jǐn)?shù),得分如下: