來源 / 今日農商行 作者 / 楓言 晶晶 盧笛 整理 / Bank資管

原標題 / 重磅 | 透視748家農商系村鎮銀行(附名錄)

| 首頁 | | | 資訊中心 | | | 貿金人物 | | | 政策法規 | | | 考試培訓 | | | 供求信息 | | | 會議展覽 | | | 汽車金融 | | | O2O實踐 | | | CFO商學院 | | | 紡織服裝 | | | 輕工工藝 | | | 五礦化工 | ||

貿易 |

| | 貿易稅政 | | | 供 應 鏈 | | | 通關質檢 | | | 物流金融 | | | 標準認證 | | | 貿易風險 | | | 貿金百科 | | | 貿易知識 | | | 中小企業 | | | 食品土畜 | | | 機械電子 | | | 醫藥保健 | ||

金融 |

| | 銀行產品 | | | 貿易融資 | | | 財資管理 | | | 國際結算 | | | 外匯金融 | | | 信用保險 | | | 期貨金融 | | | 信托投資 | | | 股票理財 | | | 承包勞務 | | | 外商投資 | | | 綜合行業 | ||

推薦 |

| | 財資管理 | | | 交易銀行 | | | 汽車金融 | | | 貿易投資 | | | 消費金融 | | | 自貿區通訊社 | | | 電子雜志 | | | 電子周刊 | ||||||||||

各個省市區農商行系村鎮銀行中,數量排行前10的省份依次為:山東省(94家)、云南省(47家)、河北省(43家)、吉林省(42家)、江蘇省(42家)、福建省(41家)、安徽省(39家)、河南省(38家)、湖北省(38家)、廣東省(37家)。

來源 / 今日農商行 作者 / 楓言 晶晶 盧笛 整理 / Bank資管

原標題 / 重磅 | 透視748家農商系村鎮銀行(附名錄)

自2007年全國首家村鎮銀行——四川省儀隴惠民村鎮銀行成立以來,村鎮銀行已經走過了十多年的發展歷程。為認真落實黨中央鄉村振興戰略,以及建設普惠金融體系、加強對偏遠地區的金融服務和推進金融精準扶貧的決策部署,進一步解決中西部金融服務薄弱地區銀行業金融機構網點覆蓋率低、金融供給不足問題,銀監會于2018年1月9日印發了《中國銀監會關于開展投資管理型村鎮銀行和“多縣一行”制村鎮銀行試點工作的通知》。

從國家層面看,村鎮銀行是金融體系的補充;從縣域經濟看,村鎮銀行是支持地方經濟的生力軍。

農商銀行作為服務“三農”“支農支小”的主力軍,一直是村鎮銀行主發起行的重要組成部分,在科技支持 、人才培養 、風險管控和品牌引入等方面為發起成立的村鎮銀行提供了全方位指導和幫助。據銀監會公布的數據統計,截止到2017年9月,全國共組建村鎮銀行1567家。據今日農商行不完全統計,其中由農商銀行發起成立的村鎮銀行(以下簡稱“農商行系”)有748家,占全部村鎮銀行的總數比例達47.7%(實際占比可能更高)。

同時,今日農商行對各個省市區農商行系村鎮銀行作了一番統計,其中數量排行前10的省份依次為:山東省(94家)、云南省(47家)、河北省(43家)、吉林省(42家)、江蘇省(42家)、福建省(41家)、安徽省(39家)、河南省(38家)、湖北省(38家)、廣東省(37家)。

圖1 全國農商行系村鎮銀行隨時間發展增長趨勢圖

作為村鎮銀行的主要構成部分,全國農商系村鎮銀行的發展既經歷了坎坷,也耐住了寂寞。由圖1可以看出,2009年至2014年是農商系村鎮銀行快速增長的黃金時期,僅2014年就新成立了152家,這與當時的國內金融發展環境和國家政策的支持是分不開的。由于各種原因,2016年后,村鎮銀行的開設速度逐年放緩,一方面是由于優質縣域已基本覆蓋完畢,另一方面也受到村鎮銀行盈利能力下滑的影響,緩釋了資本對于新設村鎮銀行機構的內在動能,不過村鎮銀行在總量上還是呈現上升態勢。

從2007年第一家村鎮銀行建立開始至今,全國共成立村鎮銀行1500余家,這種發展規模和速度從一個側面也證明了村鎮銀行模式在我國金融市場中的可行性和必要性。村鎮銀行成立的初衷,是國家要利用網點下沉優勢,打通農村金融市場“最后一站地”,真正盤活農村金融業務及市場,通過金融刺激給予農村、農民經濟新的活力,從必要性和適用性兩個角度,村鎮銀行的設立和存在毋庸置疑。

當然,村鎮銀行在過去十余年的發展過程中也確實遇到過很多實際問題,其中比較突出的就是地域發展不均衡問題。如數量分布最多的山東省,村鎮銀行總量為127家,其中農商系村鎮銀行為94家,數量分布最少的是西藏自治區,僅有1家非農商行系村鎮銀行。

圖2 各省區村鎮銀行及農商系村鎮銀行數量分布圖

實際上,村鎮銀行的數量分布狀況與各地區經濟發展狀況、人口分布、發起行戰略布局、國家政策等都有比較密切的聯系,如村鎮銀行在我國東、中西部數量分布示意圖(圖3)。【注:本文中對我國東、中西部劃分標準依據銀監會有關文件,其東部省市區僅包括北京、天津、上海、江蘇、浙江、福建、山東、廣東等省、直轄市,其余省市區屬于中西部】

圖3 我國東、中西部村鎮銀行數量分布圖

綜合來看,發展村鎮銀行是我國完善多層次農村金融體系的重要創新,經過十年的發展實踐,整個行業已經初具規模,并取得了較好的經濟社會效應。但是也要看到,在縣域和農村市場特殊的經營環境下,村鎮銀行面臨著更多的困難和挑戰,需要我們進一步總結經驗,不斷探索創新。

附表:全國農商系(由農商行發起成立的)村鎮銀行統計名錄

延伸閱讀

A股上市農商銀行2017年報盤點

來源:今日農商行

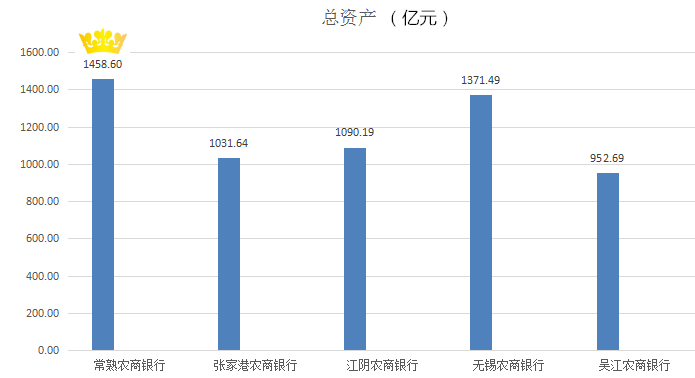

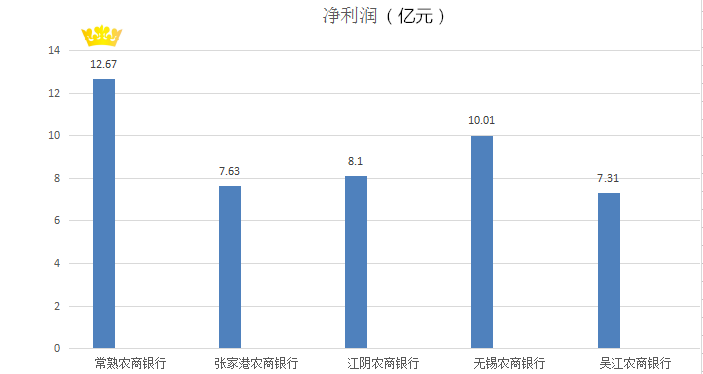

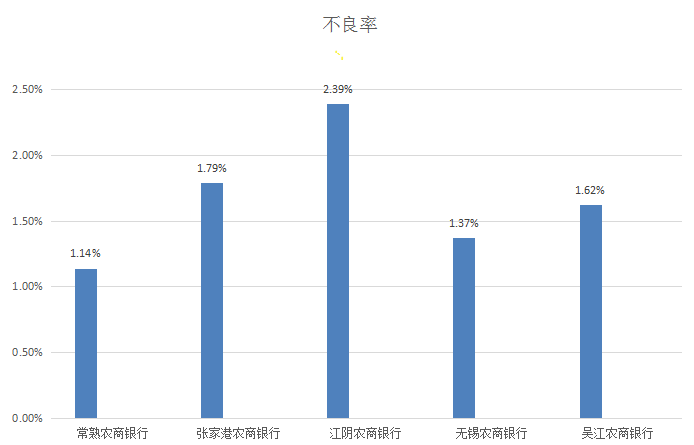

5家A股上市的農商銀行“成績單”全部出爐,交出了一份靚麗的“成績單”。數據分析,5家農商行總資產規模達5904.61億元,資產規模普增,不良率普降,資產質量穩定可控。

常熟農商銀行

1月初,常熟農商銀行作為A股首份成績單,表現優異。數據顯示,2017年,該行營業總收入49.48億元,增幅10.57%;歸屬于上市公司股東的凈利潤12.67億元,增幅21.71%。截至2017年末,常熟農商行總資產1458.6億元,增幅12.22%,比2016年的19.76%有所回落;歸屬于上市公司股東的所有者權益104.47億元,增幅6.02%。常熟農商行不良貸款率1.14%,比上年末下降0.26個百分點。

吳江農商銀行

2017年吳江農商銀行實現營業收入27.16億元,同比增長17.78%;凈利潤7.31億元,同比增長12.46%;總資產 952.69億元,增幅17.11%;不良貸款率1.62 %,下降0.16個百分點。

無錫農商銀行

2017 年度,無錫農商銀行營業總收入 28.57 億元,增幅 13.29%。歸屬于上市公司股東的凈利潤 10.01 億元,增幅 12.13%。截至 2017 年末,無錫農商銀行總資產 1371.49 億元,增幅 10.04%,歸屬于上市公司股東的所有者權益 92.68 億元,增幅 5.65%,不良貸款率 1.37%,較年初下降 0.02 個百分點。

江陰農商銀行

江陰農商銀行2017年實現營業收入25.05億元,同比增長1.46%;凈利潤8.10億元,同比增長4.11%。截至2017年末,不良貸款率2.39%,比年初下降0.02個百分點;截至2017年末,江陰農商銀行總資產1090.19億元,比年初增長4.74%;各項存款792.87億元,比年初增長7.67%;各項貸款558.53億元,比年初增長6.33%。

張家港農商銀行

張家港行實現營收24.13億元,同比下滑0.66%;實現凈利7.63億元,同比增長10.74%。截至2017年末,張家港行總資產 1,031.64 億元,比年初增長14.40%。不良貸款率1.79%,比年初下降0.17個百分點。

從整體數據來看,利潤增速喜人資產質量普遍改善。常熟農商銀行實現2017年末歸屬于上市公司股東的凈利潤12.67億元,增幅21.71%,增速位居5家農商行之首。

吳江農商銀行、無錫農商銀行、張家港農商銀行凈利潤也成功實現兩位數增長,歸屬于上市公司股東的凈利潤分別為7.31億元、10.01億元、7.63億元,同比增幅12.46%、12.13%、10.74%。而在2017年上半年出現凈利潤下滑的江陰農商銀行,在2017年末時,其凈利潤表現也“止跌回升”,實現歸屬于上市公司股東的凈利潤8.1億元,比上年同期增長4.11%。

信達證券分析師王小軍、關竹等人則在其去年12月的一份研報中指出,隨著資產質量的好轉,資產減值撥備壓力減緩,農商行的利潤增速最為受益。資產質量可能出現反轉的銀行更值得關注,撥備對凈利潤的影響更大。

在資產規模方面,截至2017年末,5家農商銀行總資產規模都普遍擴大。其中,吳江農商銀行總資產增幅最大,達17.11%;其次是常熟農商銀行,其總資產為1458.6億元,增幅12.22%。此外,無錫農商銀行的總資產規模增幅為10.04%,江陰農商銀行總資產規模也較年初增長4.74%。

不良率方面,農商銀行普遍實現下降,資產規模增加的同時,資產質量也處于穩定可控的狀態。東北證券研究總監付立春認為,不良貸款的形成需要一個時間過程,存在一個期限錯位的問題,現在的不良貸款可能是兩三年之前的貸款沉淀形成的,但在之后資產規模、貸款規模擴張速度更多,比率對比下來不良貸款率就表現是下降的,有一定的時滯。

展望2018年銀行業表現,天風證券報告顯示,上市銀行規模增速或出現一定的分化,股份行等規模增速或較低;貸款、債券等資產收益率上升將支撐凈息差同比改善。