| 首頁 | | | 資訊中心 | | | 貿金人物 | | | 政策法規 | | | 考試培訓 | | | 供求信息 | | | 會議展覽 | | | 汽車金融 | | | O2O實踐 | | | CFO商學院 | | | 紡織服裝 | | | 輕工工藝 | | | 五礦化工 | ||

貿易 |

| | 貿易稅政 | | | 供 應 鏈 | | | 通關質檢 | | | 物流金融 | | | 標準認證 | | | 貿易風險 | | | 貿金百科 | | | 貿易知識 | | | 中小企業 | | | 食品土畜 | | | 機械電子 | | | 醫藥保健 | ||

金融 |

| | 銀行產品 | | | 貿易融資 | | | 財資管理 | | | 國際結算 | | | 外匯金融 | | | 信用保險 | | | 期貨金融 | | | 信托投資 | | | 股票理財 | | | 承包勞務 | | | 外商投資 | | | 綜合行業 | ||

推薦 |

| | 財資管理 | | | 交易銀行 | | | 汽車金融 | | | 貿易投資 | | | 消費金融 | | | 自貿區通訊社 | | | 電子雜志 | | | 電子周刊 | ||||||||||

來源:姜超宏觀債券研究 作者:姜超、姜珮珊、李波

摘 要

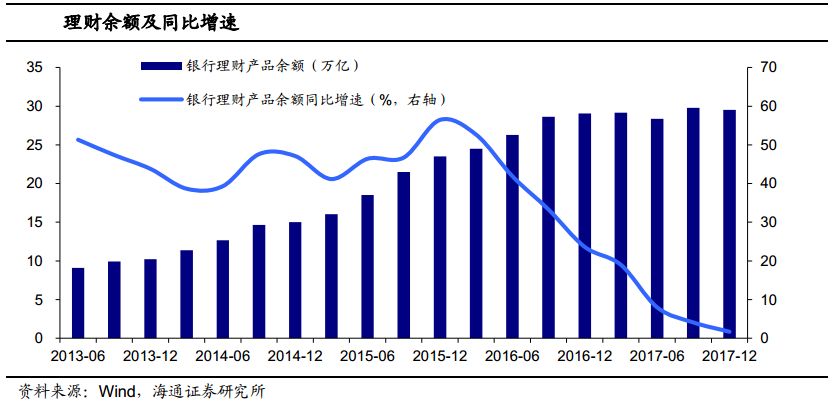

17年理財年報公布,從規模來看,截至17年底理財規模為29.54萬億,較16年底小幅增長4900億,較17年6月增長1.16萬億,但同比增速大降至1.69%,再創歷史新低。

而從結構來看,有以下幾個特點:1)同業理財大幅收縮,規模相比年初降幅超過50%,顯示出目前金融去杠桿成效顯著;2)股份行理財規模縮減,而大行有零售渠道等優勢,理財規模小幅上升;3)非保本理財規模和占比雙降,表外業務在嚴監管之下整體出現收縮;4)理財減配債券、非標和存款,增持權益及其他類資產,一方面是非標收縮,理財增加收益的需求轉向權益類等資產;另一方面理財轉向凈值化之后將面臨公募基金等競爭,投資也需要更加多元化。

總體來說,我們認為理財已告別高速擴張時代,未來規模將趨于穩定。信用債缺少了理財的增量資金,短期仍需謹慎,而資金回表會帶來利率債配置力量增強。此外,非保本和同業理財規模的收縮表明目前金融去杠桿已見成效,18年的政策重點將轉向經濟去杠桿,融資回落之下,利率也將打開長期下行空間。

1. 理財規模保持平穩,同業理財大幅收縮

銀行理財總規模保持平穩,但同比增速大幅下滑。2018年2月2日,銀行業理財登記托管中心發布《中國銀行業理財市場報告(2017年)》。數據顯示,截至17年末,理財總規模29.54萬億,較16年底小幅增長4900億,較17年6月增長1.16萬億。理財的整體規模從16年下半年開始始終維持在28-30萬億區間內,基本保持穩定;但同比增速不斷下降,17年底增速已降至1.69%,再創歷史新低。

17年內理財規模先降后增,反映監管趨勢。進一步的,17年內理財規模整體呈現先降后增,其中17年6月規模下降到28.38萬億,下半年則小幅反彈至29.54萬億。一方面是17年上半年監管較嚴,尤其是“三三四”檢查等相關政策,都直指銀行的表外和同業業務,導致理財收縮明顯。另一方面是資管新規遲遲沒有落地,銀行也不敢貿然新增理財規模。下半年監管進入相對平穩期,資管新規的征求意見稿也于11月公布,理財規模則出現小幅反彈。

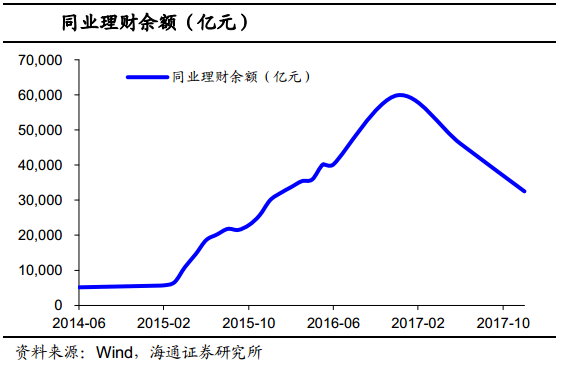

同業理財大幅收縮。17年以來,同業理財的規模出現大幅下降,也是導致理財規模同比增速下滑的主要原因之一。具體來說,截至2017年底,同業理財余額3.25萬億,相比年初大幅下降3.4萬億;占理財余額的比重為11%,相比年初也下降了11.88個百分點,規模與占比呈現雙降。值得注意的是,17年理財年報的“金融同業類產品”指面向銀行、證券、保險等金融機構銷售的理財產品,而此前16年理財年報的“銀行同業類產品”是指專門面向銀行同業發行的、由其他銀行表內資金購買的理財產品。

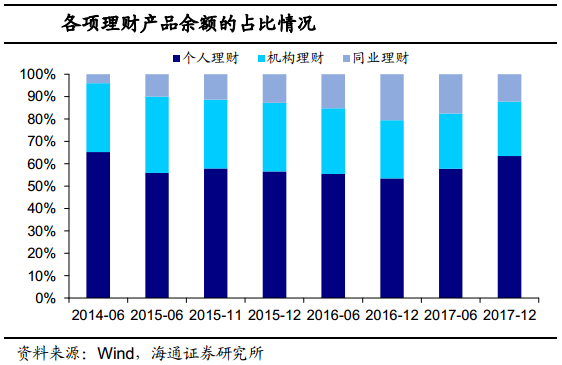

個人理財規模上升。與之相對的,個人理財的規模則呈現上升趨勢。截至17年底,一般個人客戶理財余額14.6萬億,相比16年底增加了1.14萬億;私人銀行客戶理財余額2.28萬億,相比16年底增長了2000億;再加上2.91萬億的高資產凈值類理財,17年底個人理財規模達到19.79萬億,占理財余額的比重66.99%,相比16年增長了13.5個百分點。

理財逐漸回歸本源。15年以來,同業理財規模大增,是推動理財發展的重要支撐之一。而同業理財同時也是“發行同業存單-購買同業理財/委外債券投資”鏈條的重要工具,催生了資金空轉套利現象。隨著金融去杠桿的推進,對于同業和表外業務的監管不斷收緊,同業理財規模大降,而個人類理財規模穩中有升,反映出金融監管之下理財正逐漸回歸本源。

2. 股份行理財規模收縮,非保本理財占比下降

股份行理財規模小幅收縮。從銀行類型來看,國有大行理財規模穩步上升,由16年底的9.43萬億升至17年底的9.97萬億,占比也上升1.29個百分點至33.75%。而股份行理財規模則出現收縮,17年相比16年下降了3000億至11.95萬億,占比也下降1.7個百分點至40.45%。此外,城商行17年理財規模增加了3200億至4.72萬億,占比上升至16%;農商行理財規模則小幅收縮700億至1.57萬億,占比在5.3%左右。

大行渠道優勢明顯,股份行擴張放緩。股份行的理財規模是過去幾年中擴張最快的,相比大行來說,股份行表內負債端壓力更大,通過同業理財等渠道,可以大肆擴充表外負債規模,增加收益。但在金融去杠桿的大背景下,同業理財規模大降,個人理財產品將是未來發展的主流;同時資管新規落地之后,理財將逐漸轉向凈值型,核心競爭力是主動管理能力。而大行無論是在零售渠道,還是投研能力都有一定優勢,因此規模也出現上升。

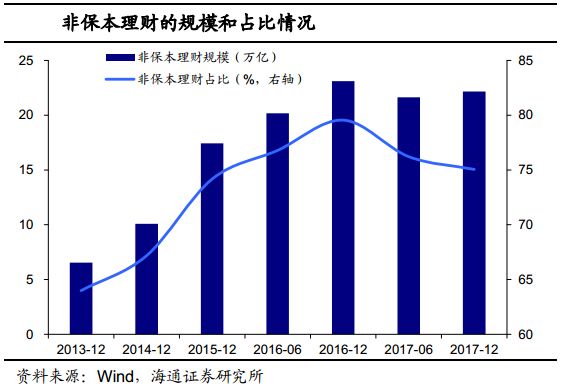

非保本理財占比下降。再從理財類型來看,非保本理財的規模和占比均有所下降。其中17年底非保本理財余額22.17萬億,占比75%,相比16年底下降9400億和4.5個百分點。相對的,保本理財的規模由16年底的5.94萬億上升至17年底的7.37萬億,占比也上升4.5個百分點至25%左右。表外業務是金融去杠桿的重點之一,由于保本理財類似于銀行存款,負債端計入銀行表內,因此受到的監管力度較小,規模和占比也穩步上升。

3. 減配債券非標和存款,增持權益及其他資產

債券、非標、存款配置占比均下滑。資產配置方面,截至17年底,理財配置債券12.46萬億元、占比42.19%,相比16年末分別下滑2500億和1.57個百分點。其中利率債占比8.1%,較16年末的8.7%下降0.6個百分點,信用債占比34.1%,相比16年末的35.1%下降1個百分點左右。而現金和銀行存款、非標的配置比例分別為13.91%和16.22%,相比16年末分別下滑2.71和1.27個百分點。

權益及其他類資產的規模和占比雙升。截至17年末,權益及其他類資產規模8.18萬億,較16年末大增1.75萬億,占比也從16年末的22.13%增至17年末的27.68%,權益及其他類資產包括權益類資產、貨幣市場工具、公募基金,以及商品類資產、理財直接融資工具等。一方面,金融去杠桿之下理財負債端壓力不減,資產端仍有很強的增厚收益需求,而以往增加收益的主要渠道是非標,在非標監管趨嚴、規模收縮之后,需求就逐漸轉移至權益及其他資產上。另一方面,這也反映出目前理財資產配置更加的多元化,在喪失成本計價優勢后,理財必然面臨公募基金等其他產品的競爭,而拓展投資渠道,加強投研和主動管理能力將是未來理財發展的重要趨勢。

4. 信用債仍需謹慎,利率債長期利好

表外理財是信用債的重要配置力量。理財資金是過去兩年債市新增資金的主力之一,理財規模擴張速度放緩會帶來債市資金供給出現邊際下降。其中,理財配置信用債的比例更高,根據理財年報數據,17年末理財資金中信用債占比34.1%,規模在10.07萬億左右;而16年底理財資金投資信用債規模在10.2萬億左右,因此17年理財配置信用債的資金是凈減少的。而17年以來信用債收益率震蕩上行,信用利差小幅走擴,與理財增速的放緩也有一定關系。

理財增速下降將長期利好利率債。而長期來看,理財增速放緩會利好債市,尤其是利率債。一方面,表外理財增速放緩會帶來增量資金回流銀行表內,而表內仍需要配置債券,特別是大行仍有配債額度,因此利率債配置力量將會增強。另一方面,理財擴張速度的放緩會帶來貨幣增速下降,導致融資規模縮減,利好債市。而從17年的理財年報數據來看,同業理財、非保本理財規模均收縮,表明目前金融去杠桿已見成效,18年的政策重點將轉向經濟去杠桿。由此會帶來實體經濟的融資回落,基本面下行之下,利率也將打開長期下行空間。