| 首頁 | | | 資訊中心 | | | 貿金人物 | | | 政策法規 | | | 考試培訓 | | | 供求信息 | | | 會議展覽 | | | 汽車金融 | | | O2O實踐 | | | CFO商學院 | | | 紡織服裝 | | | 輕工工藝 | | | 五礦化工 | ||

貿易 |

| | 貿易稅政 | | | 供 應 鏈 | | | 通關質檢 | | | 物流金融 | | | 標準認證 | | | 貿易風險 | | | 貿金百科 | | | 貿易知識 | | | 中小企業 | | | 食品土畜 | | | 機械電子 | | | 醫藥保健 | ||

金融 |

| | 銀行產品 | | | 貿易融資 | | | 財資管理 | | | 國際結算 | | | 外匯金融 | | | 信用保險 | | | 期貨金融 | | | 信托投資 | | | 股票理財 | | | 承包勞務 | | | 外商投資 | | | 綜合行業 | ||

推薦 |

| | 財資管理 | | | 交易銀行 | | | 汽車金融 | | | 貿易投資 | | | 消費金融 | | | 自貿區通訊社 | | | 電子雜志 | | | 電子周刊 | ||||||||||

整理:券業新力量

來源:雪球;

作者:券商ETF

2017年以來,券商營收與業績表現越來越倚重自營業績的擴張。

大型券商依托資本規模優勢獲取規模化投資效益,投資收益率由于資產配置與策略選擇的差異化表現也相對穩健。

廣發(43%)、海通(35%)、華泰(30%)、國君(28%)等大型券商的2017年前三季自營收入占比均高于行業;

中小券商投資策略分化,東方(70%)和興業(39%)長年以價值投資立足,國海(47%)和東興(47%)在固收配置上投入較多,山西(50%)的期貨倉單交易在近年來高速發展。

更多的中小券商因受制于資本規模和團隊配備的不足,自營業務表現遜色于大型券商。

展望2018年,宏觀經濟延續復蘇態勢,A股納入MSCI指數、房地產降杠桿、社保基金收益再投資均為市場上行增添新的動力。

在政策導向及投資者風險偏好不出現重大調整的情況下,A股有望走出慢牛格局,高收入占比、強周期性的自營業務將是決定券商全年業績增速的重要考慮因素。

1、經紀:低傭攬客效果不佳,致力客戶結構改善

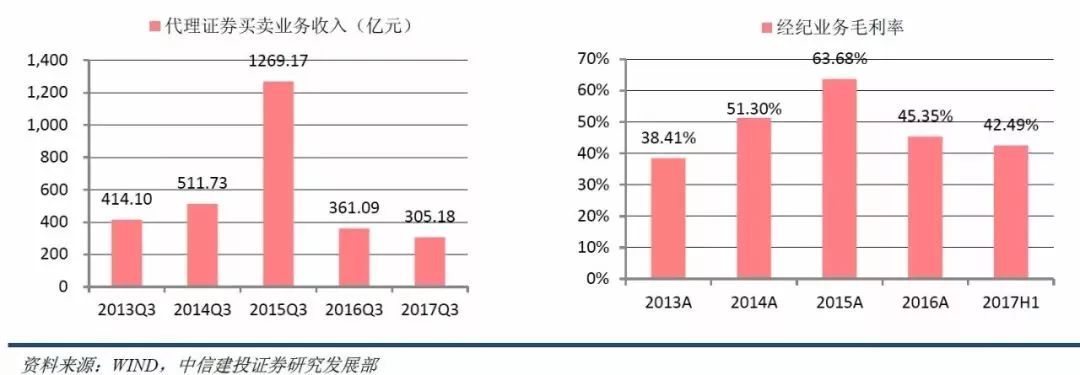

“量”“價”齊跌,期待量能穩步上揚 當前,上市券商經紀業務收入規模基本觸底,未來回暖依靠量能同比放大。

上市5年以上的22家券商在今年前三季度的代理買賣證券業務收入為305.18億元,同比下降15.48%,與2013年和2014年的弱行情相比,收入規模有更大程度下降。

2017年10月份兩市成交額為79043億元,同比微增3.13%。

這是繼今年8月和9月以來,連續第三個月成交額同比放大。

四季度以來,11月的A股日均成交額也保持在5000億元之上。

未來量能持續放大依賴于盤面活躍度不斷提升。

經紀業務收入的大幅下挫的首要原因是市場交投低迷。

2017年前10月,行業股基交易額為199.27億元,同比下降10.86%。

其中上市券商股基交易額為130.06萬億元,同比下降12.10%,未上市券商股基交易額為69.33億元,同比下降8.29%。

行業龍頭華泰證券和中信證券的股基交易額同比分別下降16.19%、13.84%,而國泰君安由于大幅降傭(傭金率從4.65%%下降至3.68%%),股基交易額逆市微增(交易額為11.75萬億元,同比+0.15%)。

白熱化的競爭是導致經紀業務收入雪上加霜的又一原因。

從毛利率上看,截止2017年上半年末,上市券商經紀業務毛利率已經跌至42.49%,連續約三年下滑。

從市場集中度上看,28家上市券商今年前10月市占率合計為65.27%,同比下降0.91個百分點。

行業前五的經紀商市占率也呈現微降態勢。

華泰證券目前市占率為7.83%,同比下滑0.50個百分點,中信證券市占率為5.64%,同比下滑0.19個百分點。

在經紀業務仍然維持同質化競爭模式與金融科技不斷帶來行業邊際成本遞減的前提下,如果沒有行政干預,行業傭金率將依舊快速下滑。

近5年來,行業傭金率已從2013年的8%%大幅滑落至2017年上半年末的3.44%%。

我們知道證券代理買賣業務在交易所的成本約為1%%,信息技術費用大約1.5%%,兩項加總即經紀業務的總成本區間2%%-2.5%%。

目前來看,行業降傭的空間尚有。

多數券商已經意識到進一步的價格廝殺對于大家都不利,業務的重心更應聚焦在通過優質的金融產品培養客戶忠誠度上,通過差異化的服務挖掘客戶更多價值空間上。

2、投行:傳統業務向頭部集中,并購重組方興未艾

鼓勵直接融資,投行迎來發展機遇期。

當前我國非金融企業的高杠桿問題突出。

截止2017年一季度末,非金融企業負債占GDP的比重高達165.3%,不但顯著高于發達經濟體87.4%的平均水平,也顯著高于新興市場103.6%的平均水平,實體經濟存在“明斯基時刻”的隱患。

該隱患的癥結在于我國長期以銀行間接融資為主導的金融市場體系,直接融資市場欠發達。

截至2016年末,我國按存量法計算的直接融資占比僅44.78%,顯著低于美國83.92%、英國67.72%和日本50.65%的水平(國外統計時間為2015年末)。

因而,通過鼓勵直接融資降低非金融企業的杠桿率將是未來的宏觀調控方向,券商投行業務迎來發展機遇期。

中國非金融企業負債/GDP 高于國外%

3、自營:擴容有預期,權益類投資占比或止跌回升

券商加快再融資步伐,利好自營盤擴容。

券商再融資規模提升利好自營盤擴容。

2017 年1-11 月共有5 家券商完成再融資,合計募集資金293.35 億元,超過2016 年再融資總和(205.06 億元)。

同時,截至2017 年11 月中旬,共有11 家券商的增發預案正在推進中,計劃募集資金合計高達780.50 億元,顯然2018 年券商補血力度將再次超過2017 年,證券自營盤規模有望隨之擴容。

分券商來看,大型券商募集資金規模普遍高于中小券商,且大型券商留存利潤金額普遍高于中小券商,預計2018 年大型券商將是行業自營盤規模擴容的主力軍。

2017 年三季末上市券商自營盤較年初+5.76%(億元) 。

資本市場穩定有助自營風險偏好提升。

2017年三季度股市與債市雙雙迎來慢牛行情,帶動券商自營盤規模企穩回升。

截至三季度末,28家上市券商自營盤規模合計17961.17億元,較年初+5.76%。

從資金投向來看,2015年以來權益及固收持倉占比持續分化。

2017年上半年末,上市券商權益投資及其衍生品/凈資產平均值為29.42%,較年初-3.14個百分點,固收投資及其衍生品/凈資產平均為109.49%,較年初+5.14個百分點。

如果資本市場明年有望企穩回升,甚至走出慢牛格局,那么券商風險偏好必有上移,權益類投資占比有望止跌回穩。

固收投資由于債市明年上半年仍受去杠桿與實際融資利率抬升等因素困擾,整體判斷中性。

但在券商大規模再融資預期下,固收類投資規模仍有望增長。

4、資管:輕裝上陣,大力提升主動管理能力

法律關系明朗化,三措施助力資管回歸本源。

2017年11月發布的“大資管業務指引”征求意見稿明確給出了資產管理業務的定義,是指金融機構接受投資者委托,對受托的投資者財產進行投資和管理的金融服務。

該定義讓資產管理機構與委托人之間的法律關系進一步明朗化:資產管理業務中的委托人與受托機構是信托關系,而非債權債務關系,因為征求意見稿中指出資產管理業務是金融機構的表外業務,要求資管業務以收取管理費用為盈利來源,不得與委托人分享投資收益。

監管層同時舉出三條監管措施倒逼資管業務回歸本源。

? 第一,打破剛性兌付;

? 第二,采用凈值式管理;

? 第三,禁止通道業務。

征求意見稿雖未最終修訂,但是從銀行理財產品余額與券商資管規模的下降趨勢上,我們已經切實感受到改革的效力。

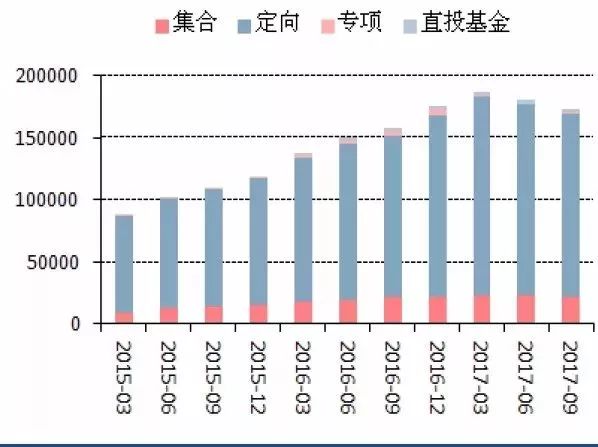

2017年,券商資管去通道顯成效,整體規模先升后降。

截止2017年三季度末,證券公司資產管理業務規模為17.37萬億元,環比減少3.99%,連續兩個季度出現大幅下滑。

相較于二季度末,三季度券商定向資管產品規模減少了7163.02億元,產品數量減少了379只;集合計劃產品數量雖然增加了100余只,規模上卻相較二季度末減少了293.3億元。

三季度末,集合資管規模占比環比二季度末上升至12.62%。

同時,券商專項資管計劃規模較二季度末增加了10.77億元,直投子公司的直投基金規模增加217.23億元。

券商資管規模自2017 年二季度開始下滑

綜合來看,2017年券商整體處于調整期,既有內部整頓,也有外部沖擊。

對于即將到來的2018年會怎樣,券姐和各位一樣向好,等待這個行業突破瓶頸,凸顯出更多新的模式和特色。

最后,券姐用一句話與大家共勉:“只要堅持不懈的努力,成功不會缺席,最多只是遲到。”不管行業或是市場如何,我們始終要做更好的自己。