| 首頁 | | | 資訊中心 | | | 貿金人物 | | | 政策法規 | | | 考試培訓 | | | 供求信息 | | | 會議展覽 | | | 汽車金融 | | | O2O實踐 | | | CFO商學院 | | | 紡織服裝 | | | 輕工工藝 | | | 五礦化工 | ||

貿易 |

| | 貿易稅政 | | | 供 應 鏈 | | | 通關質檢 | | | 物流金融 | | | 標準認證 | | | 貿易風險 | | | 貿金百科 | | | 貿易知識 | | | 中小企業 | | | 食品土畜 | | | 機械電子 | | | 醫藥保健 | ||

金融 |

| | 銀行產品 | | | 貿易融資 | | | 財資管理 | | | 國際結算 | | | 外匯金融 | | | 信用保險 | | | 期貨金融 | | | 信托投資 | | | 股票理財 | | | 承包勞務 | | | 外商投資 | | | 綜合行業 | ||

推薦 |

| | 財資管理 | | | 交易銀行 | | | 汽車金融 | | | 貿易投資 | | | 消費金融 | | | 自貿區通訊社 | | | 電子雜志 | | | 電子周刊 | ||||||||||

來源 姜超宏觀債券研究 ID:jiangchao8848 作者 海通宏觀姜超、梁中華

銀行業在我國間接融資為主體的經濟中扮演著至關重要的角色,但是從盈利模式來看,銀行業天生具有增加杠桿的動機。這是因為剔除自營、部分中間業務外,銀行業最本質上是靠賺取表內外資產端和負債端的息差來盈利的,在息差有限的條件下,無限擴大資產和負債端規模是最大化利潤的重要方式。這也決定了銀行一方面要擴大資產端對債券、貸款等債權的配置,另一方面也要增加存款、發債、拆借、回購等負債規模來支援資產端的擴張。

高杠桿伴隨的是高風險,這也促使各國都對銀行實施嚴格監管。然而最近幾年中國銀行業的杠桿率卻在增加、風險也在積聚。銀行業桿杠率究竟有多高?在嚴格的監管下杠桿是如何飆升起來的?背后又存在何種風險?未來監管又將如何收緊?

與經濟增速相比,我國銀行業資產擴張速度近幾年加快。如果從傳統銀行支持經濟的角度來看,銀行資產的增速應該和經濟增速在趨勢上保持一致,這是因為經濟越好,實體融資需求也就越強,銀行資產擴張也就越快,從歷史走勢來看,的確如此。但是這一規律在08年金融危機以來被逐漸打破,第一波是在08-09年,銀行資產同比增速攀升到25%以上,而GDP增速則先下后上,這主要是由政府和地方融資平臺逆市場融資、刺激經濟導致的。

第二波是在12-13年,銀行資產和經濟增速缺口再度擴大,這主要是由于繞開監管的銀行表內非標業務擴張導致的,尤其是買入返售類的非標業務明顯增加,同時為了彌補存款向理財搬家帶來的資金缺口,銀行同業業務大幅擴張。

第三波則是近兩年,在經濟增速不斷下行的情況下,銀行資產規模又開始加速,這一波不僅與政策性銀行支持實體力度加大有關,還與債市擴容、杠桿飆升有很大關系。

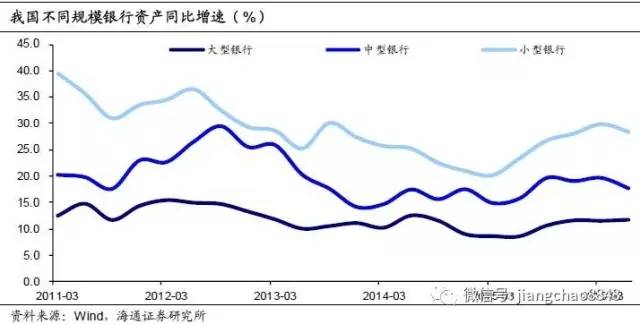

本輪中小型銀行擴張速度要快于大型銀行。小型銀行的總資產增速從15年初的20%上升至16年的接近30%,中型銀行從15%上升至近20%,而大型銀行本身資產規模就較大、擴張空間有限,增速從8.5%微升至11.7%。所以本輪資產擴張比較迅猛的依然是中小型銀行。

銀行業杠桿率居高不下。由于本身自有資金非常有限,銀行資產端的擴張必須伴隨著負債端的增加、杠桿率上升。如果按照最簡單的總資產和實收資本之比來衡量,我國其他存款類金融機構(除央行以外的存款性金融機構)的這一比例從07年的30倍左右,一路飆升到了當前的接近50倍,其中中小型銀行達到了60倍。而美國從70年代以來這一比例從未超過20倍,日本、韓國也基本維持在30倍以下。當然我國銀行體系有更強的政府隱性背書,但如此高的比例依然令人擔憂。

從結構上來看,銀行主動負債行為近幾年在急劇增加。銀行負債中,最大的一塊是存款,而存款屬于銀行的被動負債,這一塊銀行自身是很難控制的。尤其對于中小型銀行來說,由于網點和信譽的限制,吸收普通存款的能力有限,再加上近幾年銀行存款“搬家”導致“蛋糕”愈來愈小,要支持資產規模擴張,銀行必須增加主動負債。如果用銀行總資產除以存款與實收資本之和來估算銀行主動負債程度,結果發現從12年開始這一比例就在大幅攀升,從不足1.4的水平升至當前的1.5以上,尤其是近兩年攀升速度在加快。監管較松的部分同業業務、表內外理財業務為銀行打開了一扇大門,成為銀行主動負債的重要途徑。

人民幣貶值、資本流出壓力產生,央行供給基礎貨幣從外匯占款轉向其它方式。2014年以來,人民幣貶值壓力不斷增加,中國資本流出也日趨嚴重。央行口徑外匯占款從27萬億人民幣下降至當前的不足22萬億,所以外匯占款已經不再是新增基礎貨幣的供給渠道。而近幾年央行開始采用新型工具來彌補基礎貨幣供給缺口,例如MLF余額從不足1萬億增加至當前的接近4萬億,PSL從6000多億上升至當前的2.1萬億,逆回購余額當前也在6000億以上。

這樣導致的結果是,銀行對央行的負債近三年也迅速飆升。其它存款性金融機構對央行的負債在14年時不到2萬億,現在已經達到了9.4萬億。而且去年以來央行提供資金利率要低于市場利率,例如7天期央行逆回購利率為2.35%,而同期限的銀行間同業拆借利率近期都在2.6%以上,銀行間回購利率則更高。所以央行提供的資金要更廉價,銀行肯定首選央行發的“紅包”,但這一過程銀行更多是被動的,且“紅包”不是每家銀行都能拿到,央行提供資金的量畢竟銀行難以控制,所以銀行主要還是要借用其它渠道來加杠桿。

狹義的銀行同業負債規模增長也較為迅速。傳統的同業負債包括同業拆借、回購和同業存款,這些都會在銀行業資產負債表中的“對存款類金融機構負債”和“對其它金融機構負債”兩項來體現,我們將兩項加總后再扣除掉計入廣義貨幣統計的非銀同業存款,即可得到存款類金融機構對金融性公司的負債情況。結果發現15年初以來,銀行狹義的同業負債增長了3.6萬億,增速在10%以上。但這兩年間政策性金融債凈發行也有2.6萬億左右,所以3.6萬億的同業負債中有部分是政策性金融債,考慮到這一因素,商業銀行通過狹義同業負債途徑加杠桿速度相對溫和。

同業存單發行繞開監管、急速飆升,成為中小銀行加杠桿的重要途徑。與同業存款相比,同業存單更加標準化、流動性好、利率更低,再加上同業存單被當成應付債券來處理,并沒有納入到銀行同業負債的考核監管中,所以同業存單成為近幾年銀行主動加杠桿的主要方式。從2013年底開始發行以來,當前同業存單托管量已經達到了7.4萬億。從結構上來看,股份制銀行和城商行由于吸收存款能力有限,為了實現資產負債表規模的擴張,發行余額接近90%,是同業存單的主要發行者。

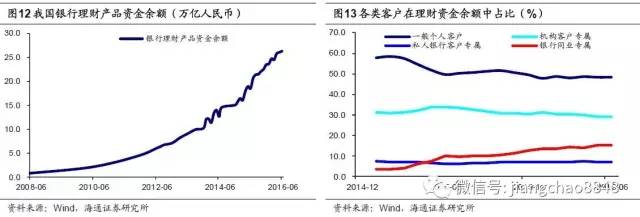

除了表內途徑以外,銀行業表外通過理財加杠桿也很迅猛。雖然絕大部分理財未納入表內,但理財在負債端和存款極為相似,在資產端也主要配置債權,是銀行在表外賺取息差的重要途徑。在監管較松的背景下,最大限度的擴大理財的資產端和負債端也是銀行利益最大化的選擇。我國銀行理財產品資金余額從2007年時的5000多億,一路指數級增加至去年年中的26萬億。

14年以來,理財表現出的一大新特點是同業理財急速飆升。與同業存單飆升的邏輯很類似,中小銀行為了擴大規模,成為同業理財的發行主力。銀行同業理財占總理財資金的比重在2015年初時不足4%,而截至2016年年中這一比例已經達到了15.3%,規模凈增加了3.5萬億。

金融體系的風險在增加。如果扣除存款以后,增加的杠桿往往是金融泡沫的體現,因為如果銀行體系的資金流入了實體經濟,最終又會以存款的形式回流到銀行系統,而如果銀行的資金只在金融體系中打轉往往形成泡沫。美國在互聯網泡沫和08年金融危機爆發前,均經歷了銀行業杠桿率大幅上升的過程。中國銀行業杠桿率的飆升,也孕育著較大的風險。從負債端來看,當前銀行同業存單發行利率從去年低點時的不足3%,已經上行到了4.4%以上,資金成本在上升。而從資產端來看,債市震蕩,經濟下行壓力增加貸款和非標風險,資產和負債息差收窄將對銀行、尤其是中小銀行盈利構成巨大的威脅。

M2低估貨幣增速,央行貨幣政策傳導不暢。從統計上來說,M2衡量的是銀行系統為實體經濟提供的貨幣量,包括實體企業、個人和非銀金融機構。而銀行之間、銀行與非銀金融機構之間借貸、加杠桿創造的貨幣是沒有被統計進入M2中的,所以從這個角度來講,M2低估了貨幣總量。例如同業存單不需要繳納準備金,但能不斷在金融機構之間創造杠桿、創造貨幣,所以盡管近幾年M2增速比較低,但金融機構內部創造的貨幣量卻失去控制式地增長。

這樣不僅導致金融市場風險積聚,也影響貨幣政策的傳導,因為央行打造“利率走廊”的一大環節是央行直接作用于銀行間的短期利率,間接影響銀行對實體經濟的貸款利率。而當前情況下央行提供的廉價資金卻在金融市場打轉,向實體經濟的傳導是不通暢的。

央行和銀監會的考核監管趨嚴。銀行業杠桿飆升、風險積聚的一大原因是對存單、理財等業務的監管不夠嚴格,從近期相關官員的表態來看,未來監管趨嚴是一大趨勢。一方面今年起表外理財資產扣除現金和存款等之后納入廣義信貸考核范圍;另一方面,同業存單也存在納入同業負債考核的可能性,而同業負債不能超過銀行總負債規模的1/3。考核趨嚴后,未來表外理財和同業存單的增長或將逐步走向正常化。

貨幣政策短期內易緊難松。從幾個方面來分析,貨幣政策短期內或易緊難松:當前經濟整體穩定,2月CPI大幅回落,通脹壓力短期有所緩解,但通脹預期未消,PPI再創新高,向CPI的傳導仍在持續;2月社融回落至1.35萬億,但前兩月社融依然超增;銀監會主席郭樹清稱要控制銀行表外業務增長,央行行長周小川稱一行三會已就資管問題初步達成一致;2月同業存單萬億發行意味著金融仍在加杠桿,季末首次MPA考核監管或全面從嚴,流動性仍面臨收縮壓力。