| 首頁 | | | 資訊中心 | | | 貿金人物 | | | 政策法規 | | | 考試培訓 | | | 供求信息 | | | 會議展覽 | | | 汽車金融 | | | O2O實踐 | | | CFO商學院 | | | 紡織服裝 | | | 輕工工藝 | | | 五礦化工 | ||

貿易 |

| | 貿易稅政 | | | 供 應 鏈 | | | 通關質檢 | | | 物流金融 | | | 標準認證 | | | 貿易風險 | | | 貿金百科 | | | 貿易知識 | | | 中小企業 | | | 食品土畜 | | | 機械電子 | | | 醫藥保健 | ||

金融 |

| | 銀行產品 | | | 貿易融資 | | | 財資管理 | | | 國際結算 | | | 外匯金融 | | | 信用保險 | | | 期貨金融 | | | 信托投資 | | | 股票理財 | | | 承包勞務 | | | 外商投資 | | | 綜合行業 | ||

推薦 |

| | 財資管理 | | | 交易銀行 | | | 汽車金融 | | | 貿易投資 | | | 消費金融 | | | 自貿區通訊社 | | | 電子雜志 | | | 電子周刊 | ||||||||||

“嬰兒潮一代”為什么會被金融科技所忽略?

文/石文軒 蘇寧美國硅谷研究院研究員

作者授權發布

最近一兩年,金融科技(Fintech)一詞儼然成為華爾街投資者和硅谷創業者最時髦的話題,與金融相關的高科技產品應用正一步步拉近80后、90后人群與金融服務的距離。然而,一個不容忽視的現象是:蘊藏著不可小覷財富、堪稱當前社會中流砥柱人群對金融科技的需求,無形中被忽視了。

哪些人群被忽視?美國“嬰兒潮一代”

以美國為例,其中一類人群的年齡在50歲多歲到60多歲之間,他們出生在第二次世界大戰結束后的18年里,這18年是美國歷史上嬰兒出生率最高的時期,因此,他們被叫做“嬰兒潮一代(Baby Boomer)”。這一代有著不可取代的特征:

人數多。他們是美國人口第二多的人群,總人口中他們占了24%。

收入高。他們是美國資產凈值最高的人群,稅后收入中他們占了70%。

思想成熟。他們是社會最關注政治的人群,選舉投票人群中他們占了43%。

事業成功。他們是社會地位顯赫的人群,律師事務所合作人中他們占70%。

然而,他們并沒有得到金融科技公司的重視,金融科技公司把目光轉向了20歲30歲的“千禧一代(Millennial)”。究其原因,離不開行業對Baby Boomer的三種不客觀認識:

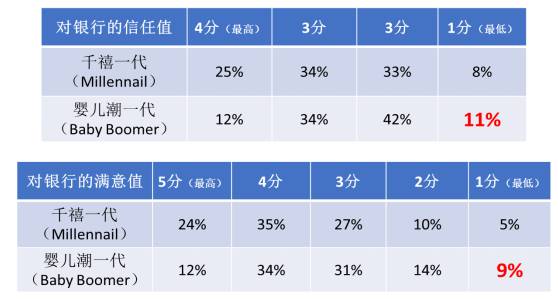

首先,行業普遍認為Baby Boomer是傳統金融機構的客戶,不會被輕易轉化。但是根據美國咨詢服務機構Gallup在2014年做的民意調查,Baby Boomer是在所有年齡層中對傳統金融機構最不滿意、最不信任的人群,即便他們當中89%的人擁有銀行賬戶(參見下圖)。

其次,行業普遍認為Baby Boomer對互聯網技術的接受程度較慢。然而,其實Baby Boomer才是在80年代最早接觸和使用PC的一代人。Gallup的民調還顯示,71%的Baby Boomer每周至少一次會通過互聯網進行銀行賬戶管理。

最后,歸根結底是金融科技公司自身的企業文化。摩根士丹利金融顧問George Noceti把硅谷前20名金融創業公司CEO的平均年齡算了算,只有39.1歲。不但CEO偏年輕化,硅谷工程師的平均年齡也只有31.6歲,他們研發出來的產品不太可能把Baby Boomer的需求放在首要位置。

中國的50/60人群也未得到足夠關注

不止美國如此,中國也存在同樣的情況。美國俗稱的Baby Boomer,是我國的50后和60后人群,他們和美國Baby Boomer遭遇的處境一樣,沒有得到金融科技公司足夠的關注。

可是,我們仔細觀察會發現,他們中的大部分人是中國的“創一代”,現已成為社會各個領域的中流砥柱,他們對互聯網技術的接受度在不斷提高——我們看到越來越多的50后、60后在熟練使用聊天軟件,熱衷于網上購物。最重要的是,他們對金融服務有著比其他人群更明確的要求。雖然國內還沒有對這類人群進行民意調查,但筆者從平時與他們的交流和接觸中發現,這一代人對于當前的傳統金融機構和整體理財環境多有抱怨。

這類人群對互聯網金融有哪些顧慮?

那他們為什么還沒有使用互聯網創新產品呢?他們是不想用、不會用,還是另有其因?要回答這個問題,先來看看這一代人對于互聯網金融的真實顧慮。

美國司法部近期公布了一份關于“個人身份信息被盜受害者”的報告,統計在2014年間個人銀行信息被盜用的案件。統計顯示,50歲至64歲是遭遇信用卡被盜次數最多的人群,比25歲至34歲要多出將近125萬起案件。由于這類人群信息被盜用的發生率要高于其他人群,所以,怎樣能更好地保護信息安全,尤其是銀行卡和賬戶里的重要信息,成為他們選擇金融服務最重要的衡量標準。

萬事達卡(Master Card)和摩根士丹利(Morgan Stanley)的調查報告印證了50后、60后對于保護個人信息安全的迫切需求。根據萬事達卡的調查,當調查人群被問到“未來三年是否會擔憂自己個人銀行信息被盜用”的時候,50后、60后給出肯定回答的人數是最多的(61%),而80后、90后是最不擔心這種情況的人群,只有45%的人表示了擔心。

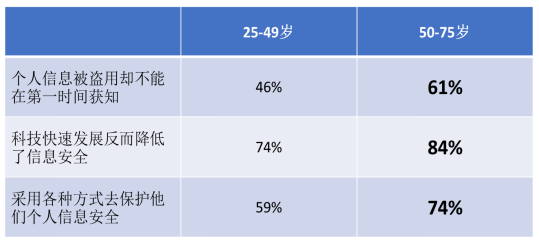

摩根士丹利對他們的高凈值投資用戶做了類似調查,調查結果顯示,相比25歲至49歲人士,50歲至70歲人士對“個人信息被盜用卻不能在第一時間獲知”和“科技快速發展反而降低了信息安全”這兩個現象表現出更多的擔憂,他們中的很多人選擇了“采用各種方式去保護個人信息安全”(參見下圖)。

雖然這些問卷調查都是針對美國用戶的,但同樣的顧慮也在中國存在,他們對于金融科技的第一反應往往是“這個東西安全嗎,可靠嗎?”然而,現在行業對于身份驗證、識別和反欺詐的安全解決方案還不足以消除50后、60后人群的擔憂,因為這些解決方案存在兩大問題:

一種問題是方案看上去酷炫但安全系數差。比如“刷臉認證技術”這個概念聽上去非常方便,卻對于硬件本身和外在環境的要求非常高,也很容易被攻擊。它或許可以用于日常驗證所需,但對于保護像銀行賬戶這種高級別的信息還非常不成熟。

另一種問題是方案的安全系數高但用戶體驗差。增加安全系數可以通過增加用戶的驗證流程,比如讓用戶輸入密碼外,還增加驗證碼、安全問題等其他關卡,或者增加密碼的復雜度,這些繁瑣的流程嚴重破壞了用戶體驗。

什么樣的安全解決方案能打動他們?

什么樣的安全解決方案才能打動50后、60后人群呢?目前比較好的互聯網金融安全解決方案是既提高安全系數又不破壞用戶體驗,比如被移動支付領域采用的Tokenization技術,該技術把銀行和個人信息在存儲和傳送過程中加密(整個過程發生在后臺,用戶毫無察覺),加上現在智能手機具備指紋掃描功能,用戶需掃描指紋方可付款,這個雙重保險使得移動支付開始慢慢普及。

除了提升安全性能外,目前行業也要注意對其他年齡層進行宣傳推廣。宣傳推廣的不足體現在經費上——在美國,只有區區5%的營銷預算撥給了35歲到64歲的人群,而且這些市場營銷人員以年輕人為主,他們對金融產品的命名和廣告用語,都是以吸引年輕人群為目的。殊不知,當行業在不斷爭奪年輕用戶的同時,獲取這些用戶的成本也在逐年增加。

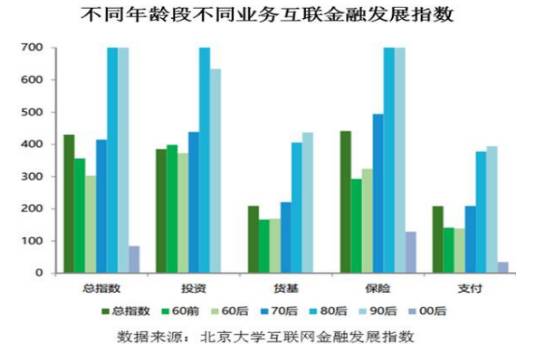

北京大學互聯網金融研究中心2016年7月發布的最新一期“互聯網金融發展指數”報告顯示,自2014年1月至2016年3月,“60前和90后是互聯網金融縱向增長的排頭兵,這說明互聯網金融正在向年齡的兩端滲透”(參見下圖)。

在互聯金融未來的發展道路上,這些未被觸及的人群是一個充滿商機的市場,關注和尊重他們的需求,能讓金融科技公司收獲意想不到的回報。