| 首頁 | | | 資訊中心 | | | 貿金人物 | | | 政策法規 | | | 考試培訓 | | | 供求信息 | | | 會議展覽 | | | 汽車金融 | | | O2O實踐 | | | CFO商學院 | | | 紡織服裝 | | | 輕工工藝 | | | 五礦化工 | ||

貿易 |

| | 貿易稅政 | | | 供 應 鏈 | | | 通關質檢 | | | 物流金融 | | | 標準認證 | | | 貿易風險 | | | 貿金百科 | | | 貿易知識 | | | 中小企業 | | | 食品土畜 | | | 機械電子 | | | 醫藥保健 | ||

金融 |

| | 銀行產品 | | | 貿易融資 | | | 財資管理 | | | 國際結算 | | | 外匯金融 | | | 信用保險 | | | 期貨金融 | | | 信托投資 | | | 股票理財 | | | 承包勞務 | | | 外商投資 | | | 綜合行業 | ||

推薦 |

| | 財資管理 | | | 交易銀行 | | | 汽車金融 | | | 貿易投資 | | | 消費金融 | | | 自貿區通訊社 | | | 電子雜志 | | | 電子周刊 | ||||||||||

來源:互聯網金融、消費金融那些事兒

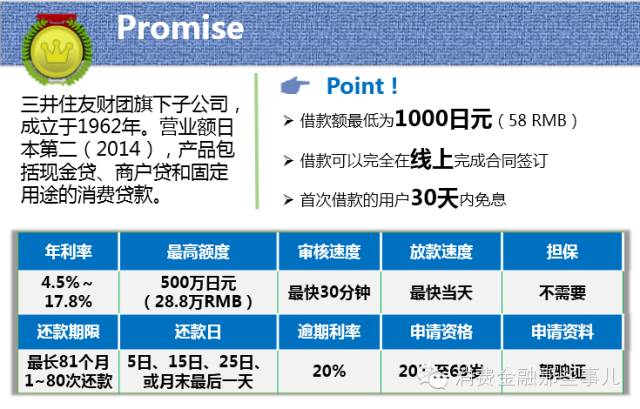

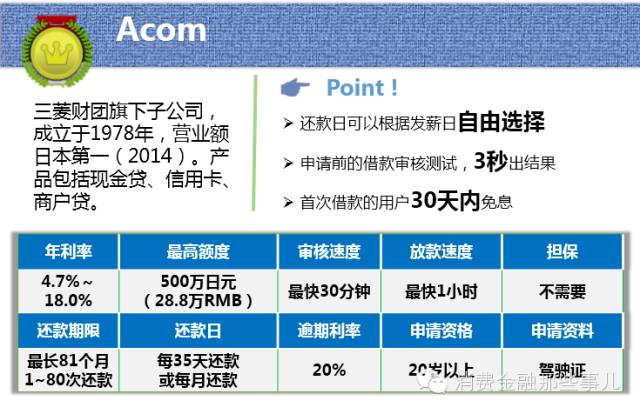

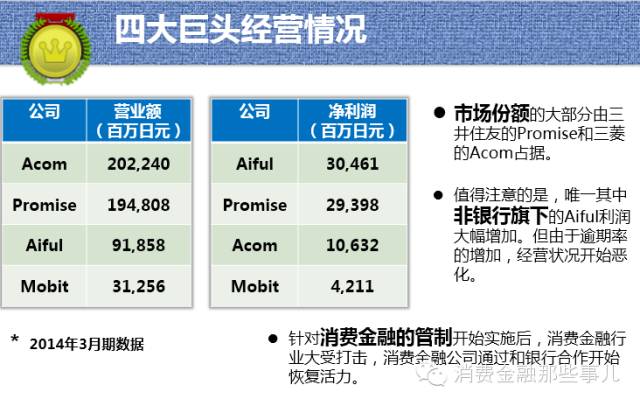

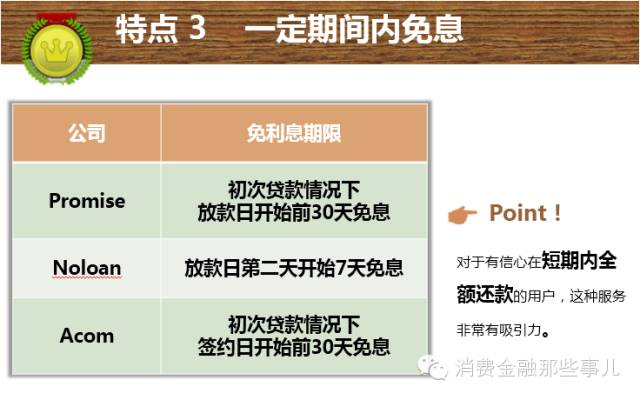

日本消費金融早在20世紀50年代中期就已經起步,日本消費金融行業集中度很高,屬于強壟斷市場。目前有三大消費金融巨頭Promise、Acom、Aiful,加上2000年成立、發展迅速的Mobit,下面是這四家公司產品的參數一覽。

2006年開始,日本新的消費金融管制法規陸續出臺,不僅約束了利率上限,還規定條例出臺前多收的利息全部返還用戶,直接導致曾經四大巨頭之一的武富士宣告破產,另外三大巨頭雖逃過一劫,但依然沒完全恢復元氣。

日本消費金融雖然現在步履蹣跚,但畢竟起步很早,產品一些特點可能會給現在的國內消費金融產品帶來些啟發。

最近幾年日本的消費金融市場在持續縮小,2006以來陸續出臺了管制消費金融行業的新法規,2011年信用貸款放貸量為12兆日元,不到法規出臺前規模的40%。

在這樣的情況下,日本大的財團和旗下的消費金融公司開始著力于以銀行為主體的消費貸款,網絡銀行也開始爭取擴大用戶規模,分一份羹。大數據的應用和信用管理中的SNS分析為日本消費金融注入了新的活力,但日本消費金融的恢復元氣之路依然漫長,期待更多的創新帶來改變。

(來源:互聯網金融、消費金融那些事兒)