| 首頁 | | | 資訊中心 | | | 貿(mào)金人物 | | | 政策法規(guī) | | | 考試培訓(xùn) | | | 供求信息 | | | 會議展覽 | | | 汽車金融 | | | O2O實踐 | | | CFO商學(xué)院 | | | 紡織服裝 | | | 輕工工藝 | | | 五礦化工 | ||

貿(mào)易 |

| | 貿(mào)易稅政 | | | 供 應(yīng) 鏈 | | | 通關(guān)質(zhì)檢 | | | 物流金融 | | | 標(biāo)準(zhǔn)認(rèn)證 | | | 貿(mào)易風(fēng)險 | | | 貿(mào)金百科 | | | 貿(mào)易知識 | | | 中小企業(yè) | | | 食品土畜 | | | 機械電子 | | | 醫(yī)藥保健 | ||

金融 |

| | 銀行產(chǎn)品 | | | 貿(mào)易融資 | | | 財資管理 | | | 國際結(jié)算 | | | 外匯金融 | | | 信用保險 | | | 期貨金融 | | | 信托投資 | | | 股票理財 | | | 承包勞務(wù) | | | 外商投資 | | | 綜合行業(yè) | ||

推薦 |

| | 財資管理 | | | 交易銀行 | | | 汽車金融 | | | 貿(mào)易投資 | | | 消費金融 | | | 自貿(mào)區(qū)通訊社 | | | 電子雜志 | | | 電子周刊 | ||||||||||

在中國的商業(yè)銀行普遍陷入業(yè)績個位數(shù)甚至負(fù)增長的困境局面下,香港上市的重慶銀行依然取得了12.1%的凈利潤增長。

重慶銀行是一家地處中國西南的城市商業(yè)銀行,于2013年在香港上市。上市以后,借助外部戰(zhàn)略投資者以及資本擴充,重慶銀行過去三年資產(chǎn)規(guī)模和凈利潤快速增長。

重慶銀行還于去年被銀監(jiān)會確定為全國100余家城商行中的12家“領(lǐng)頭羊”之一;入選恒生“可持續(xù)發(fā)展”指數(shù)。以資產(chǎn)規(guī)模算,重慶銀行目前3,179億元的總資產(chǎn)位居全球商業(yè)銀行349名。

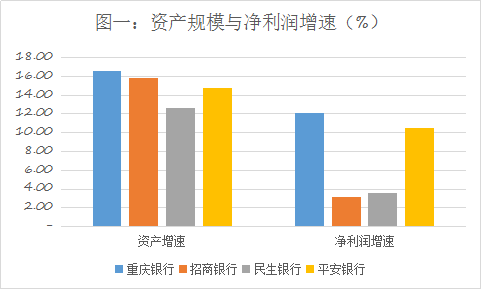

推動重慶銀行業(yè)績快速增長的重要因素是重慶經(jīng)濟的增長。商業(yè)銀行的經(jīng)營受到經(jīng)濟周期的極大影響,往往會隨經(jīng)濟的上升或下降而出現(xiàn)業(yè)績波動。2015年,重慶經(jīng)濟以11%的GDP增速位居全國第一。由于重慶銀行的業(yè)務(wù)主要根基于重慶本地,這也使得重慶銀行的業(yè)績受益于本地經(jīng)濟發(fā)展的同時,與全國大部分商業(yè)銀行的業(yè)績走勢出現(xiàn)分化。以資產(chǎn)規(guī)模計算,重慶銀行2015年16.5%的增速位居全國前列。凈利潤等各項指標(biāo)同樣如此。下表可以很好地直觀反映截止目前重慶銀行與內(nèi)地上市商業(yè)銀行在資產(chǎn)規(guī)模以及業(yè)績增速方面的不同。

重慶銀行未來還將持續(xù)受益于本地經(jīng)濟的快速發(fā)展。剛剛結(jié)束的2016年全國人大,李克強總理在政府工作報告中強調(diào)將重點推進(jìn)長江經(jīng)濟帶以及一帶一路建設(shè)等內(nèi)容。從一帶一路建設(shè)和長江經(jīng)濟帶建設(shè)來看,重慶顯然都屬于這兩個重要戰(zhàn)略規(guī)劃的上游和核心地帶。重慶銀行的管理層也希望能夠抓住這樣的戰(zhàn)略發(fā)展機遇。

在3月21日剛剛結(jié)束的業(yè)績發(fā)布會上,管理層認(rèn)為,重慶市作為中國最大的直轄市、西部最發(fā)達(dá)的都市區(qū)、長江上游最大的中心港口城市和中新互聯(lián)互通建設(shè)的運營中心,未來經(jīng)濟將繼續(xù)保持較快發(fā)展,這與重慶銀行2015年財報的描述相呼應(yīng)。

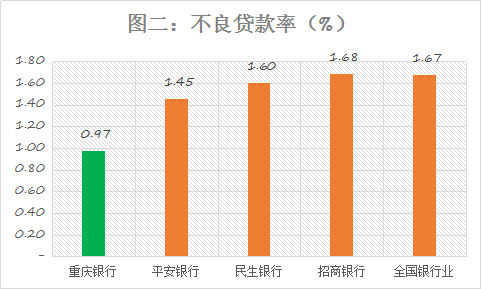

資產(chǎn)質(zhì)量也是投資者關(guān)注的重點。綜合來看,重慶銀行在業(yè)績快速增長的同時,不良資產(chǎn)率保持在了較低的水平。我們與A股披露年報數(shù)據(jù)的上市銀行進(jìn)行比較,來看看2015年底全國商業(yè)銀行不良資產(chǎn)率的總體情況。

從圖中便可窺見,重慶銀行的不良貸款比例處于行業(yè)低位,且遠(yuǎn)低于1.67%的銀行業(yè)平均不良貸款率水平。

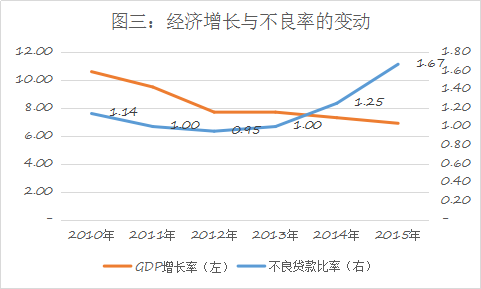

況且重慶銀行所處的重慶地區(qū)GDP2015年增速11%。受益于確定的政策和經(jīng)濟發(fā)展規(guī)劃,重慶經(jīng)濟未來發(fā)展沒有任何疑慮。3月20日結(jié)束的“中國發(fā)展高層論壇2016”經(jīng)濟峰會上,商務(wù)部站高虎城提出,要引導(dǎo)投資向中西部地區(qū)發(fā)展,重慶作為中國西部地區(qū)發(fā)展的核心,將因此而大為受益,同時也為重慶銀行資產(chǎn)質(zhì)量的維穩(wěn)提供了堅實的保障。

作為一家城市商業(yè)銀行,從業(yè)務(wù)布局來看,資金業(yè)務(wù)以及傳統(tǒng)的銀行業(yè)務(wù)(包括公司銀行和個人銀行業(yè)務(wù)),以各自48.58%和51.26%的資產(chǎn)占比,分別貢獻(xiàn)公司利潤的52.43%和46.98%。進(jìn)一步的考察會發(fā)現(xiàn),來自這些不同業(yè)務(wù)分部的收入中,息類業(yè)務(wù)收入2015年占比為82.4%,中間業(yè)務(wù)收入占比17.6%。顯然,從業(yè)務(wù)結(jié)構(gòu)來看,重慶銀行仍然是一家傳統(tǒng)銀行。

同很多其他銀行面臨的問題一樣,依托傳統(tǒng)業(yè)務(wù)要想在金融脫媒、利率市場化以及商業(yè)銀行混業(yè)經(jīng)營的大趨勢下,使銀行難以取得未來長足的競爭優(yōu)勢。利率市場化、互聯(lián)網(wǎng)金融沖擊,疊加央行降息的影響,已經(jīng)對銀行的傳統(tǒng)模式產(chǎn)生了一定的影響,凈息差收窄已成為行業(yè)普遍趨勢。2015年,重慶銀行凈息差也未能辛免,較2014年下降了29個基點至2.52%。

重慶銀行管理層對此頗具前瞻,近年來迅速采取措施,積極轉(zhuǎn)型,調(diào)整業(yè)務(wù)結(jié)構(gòu)。對沖利差降低對于業(yè)績影響的一個關(guān)鍵舉措是提高非息收入(也即中間業(yè)務(wù)收入)占比。受益于托管業(yè)務(wù)、代客理財業(yè)務(wù)以及結(jié)算業(yè)務(wù)的快速發(fā)展,重慶銀行過去三年的中間業(yè)務(wù)收入占比逐年提高,到2015年已經(jīng)提高至17.6%,較上年提高66.4%,近三年復(fù)合增長率60.2%。

中間業(yè)務(wù)收入結(jié)構(gòu)的變化以及業(yè)務(wù)積極調(diào)整是推動中收以及業(yè)績增長的重要動力。以托管業(yè)務(wù)為例,2015年實現(xiàn)手續(xù)費收入3.99億元,較2014年大幅增長186.1%;代客理財業(yè)務(wù)也取得了89.3%的高速增長。

在公司產(chǎn)品結(jié)構(gòu)上,重慶銀行還有一個環(huán)節(jié)非常值得肯定,那就是該行在小微信貸方面的快速增長。在金融脫媒以及直接融資大力發(fā)展的背景下,銀行未來信貸業(yè)務(wù)的一個重點方向在小微信貸。重慶銀行一直致力于打造成為西部一流的小微金融綜合服務(wù)商。截至2015年底,全行小微貸款客戶數(shù)量達(dá)20,050戶,同比增長11.7%;小微業(yè)務(wù)貸款余額達(dá)475.75億元,同比勁增21.8%,過去三年該項業(yè)務(wù)的復(fù)合增長率達(dá)25.8%。小微貸款占總貸款的比例也由2014年的36.7%繼續(xù)提升至38.1%。值得一提的是其不良貸款率僅為1.03%。以剛剛公布了年報的平安銀行為例,2015年底,其小微信貸的不良貸款比例為1.76%。

中國的商業(yè)銀行,不分大小,目前面臨的問題如經(jīng)濟增長趨勢、利率市場化、互聯(lián)網(wǎng)的沖擊等都是共性的。最先調(diào)整和適應(yīng)當(dāng)前市場環(huán)境的才最有可能在未來生存下來并獲得良好的回報。

重慶銀行同樣面臨這樣的選擇。非常值得欣慰的是,重慶銀行在充分考慮自身業(yè)務(wù)的基礎(chǔ)上,主張依托互聯(lián)網(wǎng),走差異化和創(chuàng)新化經(jīng)營戰(zhàn)略。這一戰(zhàn)略并不是對于傳統(tǒng)業(yè)務(wù)模式的簡單否定,而是希望借助互聯(lián)網(wǎng)再造業(yè)務(wù)流程。正確的市場定位,將有助于其業(yè)務(wù)的拓展和市場地位的提升。

這一戰(zhàn)略的核心便是大力發(fā)展普惠金融。所謂普惠金融。是指將金融普遍惠及所有群體,特別是弱勢群體中,并為他們提供金融服務(wù)。其目的在于是各個階層都能跟上社會進(jìn)步和現(xiàn)代化的步伐。比如,筆者在上文提到的小微信貸。小微信貸傳統(tǒng)上都是商業(yè)銀行不愿意觸碰的領(lǐng)域,原因不外乎是信用缺失,貸款難以收回。但是借助互聯(lián)網(wǎng)和大數(shù)據(jù),商業(yè)銀行已經(jīng)完全有效解決上述困境。

發(fā)展普惠金融的核心在于互聯(lián)網(wǎng)金融。借助互聯(lián)網(wǎng)技術(shù),銀行可以便捷的向自己的客戶低成本的發(fā)放信用貸款或者消費貸款。以重慶銀行2015年參股的馬上消費金融股份有限公司為例。該公司于2015年正式開業(yè),是全國第一家線上線下結(jié)合的消費金融公司。現(xiàn)已上線小額現(xiàn)金貸款產(chǎn)品“馬上貸”,單筆貸款金額在1,000元到1萬元之間。在傳統(tǒng)的銀行經(jīng)營模式下,人工等成本的因素嚴(yán)重制約商業(yè)銀行該類型的信貸投放,但是借助互聯(lián)網(wǎng)金融(客戶端),銀行和消費者之間可以建立非常高效的溝通,成本低廉。這將極大促進(jìn)消費,促進(jìn)經(jīng)濟增長。反過來,這樣的業(yè)務(wù)可以提高商業(yè)銀行的利息收入,還可以提高包括結(jié)算在內(nèi)的中間業(yè)務(wù)收入。馬上消費的注冊用戶目前接近了3萬人。

發(fā)展普惠金融既是重慶銀行的重要戰(zhàn)略規(guī)劃,也符合國家政策的方向。在今年的政府工作報告中,李克強總理強調(diào),“大力發(fā)展普惠金融和綠色金融”,“在全國開展消費金融公司試點,鼓勵金融機構(gòu)創(chuàng)新消費信貸產(chǎn)品”。央行行長周小川在參加政協(xié)會議的討論中,也單獨強調(diào)了發(fā)展普惠金融的實踐以及意義。并號召金融企業(yè)要花費必要的時間和精力支持就業(yè)、創(chuàng)業(yè)和小微企業(yè)等薄弱領(lǐng)域。

重慶銀行還積極履行社會責(zé)任,響應(yīng)國家“精準(zhǔn)扶貧”的號召,優(yōu)化融資結(jié)構(gòu),加強金融扶貧產(chǎn)品與模式創(chuàng)新,不斷提升金融服務(wù)水平,探索金融扶貧的新道路、新模式,推動普惠金融縱深發(fā)展。截至2015年底,重慶銀行向彭水、石柱、黔江等18個貧困縣累計投入信貸資金174億元,占重慶區(qū)域內(nèi)總信貸投放的17%,投放增速和占比均為歷年最高。

除了上述領(lǐng)域,重慶銀行在發(fā)展互聯(lián)網(wǎng)金融方面于2015年也做出了一些非常有益的嘗試。比方,將人臉識別置入直銷銀行。客戶用刷臉的方式可以實現(xiàn)便捷的密碼重置等業(yè)務(wù)辦理。借助互聯(lián)網(wǎng)技術(shù),用戶接觸金融業(yè)務(wù)更加便捷,高效而且安全。再比如,上線錢大掌柜,通過互聯(lián)網(wǎng)打破當(dāng)前理財產(chǎn)品區(qū)域發(fā)行的限制。

當(dāng)然,所有商業(yè)銀行的發(fā)展最后都離不開資本。借助2016年H股再融資32.27億港幣,重慶銀行資本水平得以提升,也為未來的業(yè)務(wù)擴張奠定了資本基礎(chǔ)。而于2015年成功實施的員工持股計劃,則激發(fā)員工積極性,成為推動銀行業(yè)務(wù)再上臺階的重要催化劑。考慮到當(dāng)前6.28港元的現(xiàn)價,現(xiàn)對于7.65元的增發(fā)價格已經(jīng)折價,再加上公司未來良好的戰(zhàn)略布局,當(dāng)前股價具備足夠的吸引力。