| 首頁 | | | 資訊中心 | | | 貿金人物 | | | 政策法規 | | | 考試培訓 | | | 供求信息 | | | 會議展覽 | | | 汽車金融 | | | O2O實踐 | | | CFO商學院 | | | 紡織服裝 | | | 輕工工藝 | | | 五礦化工 | ||

貿易 |

| | 貿易稅政 | | | 供 應 鏈 | | | 通關質檢 | | | 物流金融 | | | 標準認證 | | | 貿易風險 | | | 貿金百科 | | | 貿易知識 | | | 中小企業 | | | 食品土畜 | | | 機械電子 | | | 醫藥保健 | ||

金融 |

| | 銀行產品 | | | 貿易融資 | | | 財資管理 | | | 國際結算 | | | 外匯金融 | | | 信用保險 | | | 期貨金融 | | | 信托投資 | | | 股票理財 | | | 承包勞務 | | | 外商投資 | | | 綜合行業 | ||

推薦 |

| | 財資管理 | | | 交易銀行 | | | 汽車金融 | | | 貿易投資 | | | 消費金融 | | | 自貿區通訊社 | | | 電子雜志 | | | 電子周刊 | ||||||||||

全球資產管理規模主要受存量資產價值上升的推動。1997年以來全球資產管理規模復合年均增長率約6%,其中股票、債券、貨幣等資產價值上升是最主要因素,新增凈資產流量占全球資產管理規模增幅目前尚不足2%。

北美和歐洲資產管理規模全球占比巨大,但亞太地區受到財富和退休儲蓄的推動,資產管理規模迅速增長。北美和歐洲的資產管理規模占比目前分別約為50%和30%;亞太地區約11%,且主要源于中國和印度市場的迅速發展。

傳統資產管理主導地位雖難改,但另類資產管理日受青睞。長期以來,傳統資產管理(包括共同基金、養老基金和保險基金)AUM占比始終超過80%;但另類資產管理(包括對沖基金、私募股權基金、主權財富基金和交易所交易基金)AUM占比已由2002年的6%漲至近20%,這主要是由次貸危機后投資者風險偏好發生了較大變化,資產管理產品變得越來越復雜,創新趨勢明顯所致。

2000年以來,資管業的資產配置結構發生了如下變遷:

(1)2000年-2003年:全球多數國家和地區股市低迷,資產配置逐漸從股票向債券、現金和另類投資轉移;

(2)2004-2006年:全球(特別是歐洲和亞太地區)經濟基本面向好,GDP持續增長,資產配置又開始傾向于股票,債券和現金的吸引力逐漸降低。另外,由于資產管理產品更加復雜,客戶需求更多,投資者變得更有經驗,使得創新產品和其他不易受經濟基本面或資本市場走勢影響的另類投資產品也越來越受到投資者歡迎。

(3)2007(主要是下半年):次貸危機影響逐漸顯現,美元貶值(尤其是美元兌歐元),大量資金流入存款,而股票基金和債券基金遭受重創;

(4)2008(主要是前三季度):全球經濟衰退明顯,貨幣市場基金、現金存款和ETF等低風險產品成了危機中的主要受益者;全球權益類資產減少9%,而貨幣市場型和固定收益型的資產分別增長了3%和6%;另類投資品保持穩定;傳統主動管理型產品,特別是長期股票基金繼續受到被動管理型產品和創新產品的擠壓。

(5)2009年-2011年:股債雙牛在歐美和亞太多國出現,資金再次開始從貨幣市場基金、混合基金、結構化產品和另類投資轉向股票基金和債券基金;被動管理型產品規模持續增長。

(6)2012年-2014年:全球市場利率普遍持續下降,亞太地區股市上行趨勢明顯,發達市場股票和貨幣資產遭到投資者持續拋售,而固定收益特殊產品、高收益企業債以及新興市場企業債務的資產凈流量強勁;同時,亞太地區牛市行情吸引大量海內外資金投資權益市場。

(7)2015年:美國加息預期反復,除美國外的其他地區以寬松為主,利率持續下行,資產管理機構資金大量流向債券。

資理業的資產配置情況呈現如下特點及變化:第一,股票基金吸收的資金規模比重最大,混合基金最低。第二,次貸危機前,股票和債券基金存在明顯的蹺蹺板效應,而次貸危機之后部分時間段出現了同漲同跌格局。第三,被動管理與另類投資將逐步成為主流。另外,從全球整體來看,目前由于投資者理財經驗越來越豐富,且經歷全球金融危機后風險偏好下降,投資變得更加謹慎,使得資產管理行業的資產配置策略不再僅受到經濟基本面和資本市場行情的影響。

債券基金的兩大特征:第一,全球債券收益率下行和投資者風險偏好趨于謹慎推動債券基金規模占比持續增長,債券基金已于2011年開始取代貨幣市場基金,成為全球凈資產規模占比僅次于股票基金的資產管理產品種類。第二,在各類債券基金中,信用級別較高、違約風險較小的投資級別債券所吸收的資金量最大,且在2000-2011年之間保持持續上升趨勢,隨后雖出現小幅回落,但并不影響其絕對主導地位。

近幾年中國資產管理規模發展迅速,資產管理行業的資產配置情況,一方面受各類資本市場的發展影響;另一方面,資管行業的新變化又從一定程度上影響各層級資本市場的發展。我們推出資產管理行業資產配置專題系列報告,希望能對全球及中國的資產管理行業做一個全面的梳理,從中找出未來中國資管行業的發展趨勢以及對各資本市場尤其是債券市場的影響。

作為資產管理行業資產配置專題系列報告的開篇報告,我們將全面介紹2000年以來的全球資產管理規模、結構、演變、特征等。

全球資產管理規模增長主要受存量資產價值上升推動

資產管理行業目前是全球金融服務業中資金規模最大、發展最快的領域之一。1997年以來全球資產管理規模(Asset under Management,簡稱AUM)復合年均增長率約6%,但其中2008年金融危機時曾大幅縮減18%,直至2012年才首次超過危機前的最高水平,隨后重新回歸上升通道,2014年底達到約74萬億美元。

從增長結構看(見圖2),長期以來,全球AUM的增長很大程度上是受存量資產(如股票、債券等)價值上升的推動,而非新增凈資產流量的推動;換言之,股票、債券、貨幣等資產價值的變化一直是決定全球AUM漲幅的最主要因素。

增凈資產流量對全球AUM增長貢獻低可以從兩個方面看:一是新增凈資產流量占AUM增幅比非常低,次貸危機前一般在3%~6%之間,次貸危機后該貢獻比明顯下降,2012年以來雖又開始溫和增長,但仍不足2%;二是根據波士頓咨詢的統計,近幾年新增凈資產流量大部分轉向了被動型產品、解決方案和特殊產品,而非傳統的主動管理型產品,這使得新增凈資產流量在資產價值提升方面的貢獻也并不大。

北美和歐洲的AUM規模居前

從配置區域來看,結合圖3-4發現:

第一,北美(主要是美國)的AUM水平最高,其全球占比目前大概為50%,自2002年來出現緩慢下降趨勢,這可能與當地經濟基本面未出現較大改善以及新興市場快速崛起密切相關。但無論如何,我們在分析全球資產管理行業的資產配置趨勢過程中,都無法忽略美國的經濟發展和資本市場情況。另外,歐洲是世界第二大資產管理市場,其全球占比近十三年來均維持在30%左右。

第二,受到財富和退休儲蓄的推動,亞太地區在中國和印度的帶動下資產管理規模增長迅速,全球占比目前已超過11%。事實上,亞太地區各地政府和政策制定機構正尋求通過相關政策來推動資產管理,并想方設法通過資產部署來為本地經濟增長提供有力支持。在這其中,中國目前正在經歷的一系列金融改革和經濟改革將為資產管理機構帶來更大機遇。

傳統資產管理領域占主導

在資產管理業務中,資產配置標的一般可劃分為三個層級。第一層級包括傳統資產和另類資產;第二層級中,傳統資產分為現金、債權、權益,而另類資產主要包括大宗商品、地產、收藏品、保險、金融衍生品等;第三層級中,各類二級資產可按不同緯度進一步劃分,如按投資標的、行業大類、盈利風格、市值風格等劃分。

在第一層級的資產配置方面,全球資產管理行業通常被分為兩大領域:

一是傳統資產管理領域,主要由共同基金、養老基金和保險基金構成,且根據倫敦國際金融服務機構(IFSL)統計,這三種基金AUM在傳統資產管理領域平均占比分別為33.1%、36.4%和30.5%。

二是另類資產管理領域,主要包括對沖基金、私募股權基金、主權財富基金和交易所交易基金ETF,其中,主權財富基金在另類資產管理領域體量最大,但ETF由于具有低費率、高流動性等優點,對于投資者具有更強的吸引力,增長趨勢最強勁,2013年來其AUM平均增速在30%左右。概括而言,傳統資產管理在世界范圍內長期占主導地位,AUM占比始終超過80%;但另類資產管理規模占比持續增長,目前已接近20%(見圖5),這主要是由次貸危機后投資者風險偏好發生了較大變化,資產管理產品變得越來越復雜,創新趨勢明顯所致。

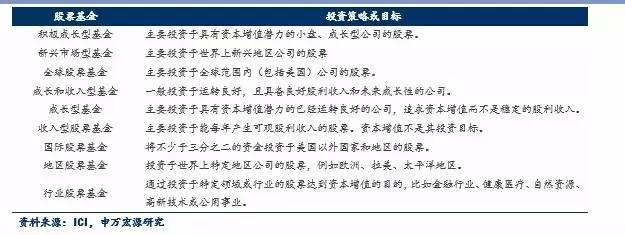

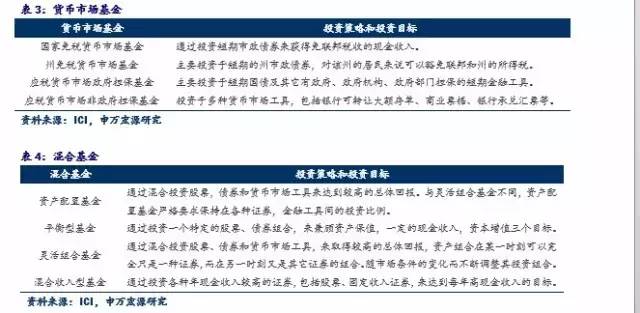

在第二層級的資產配置方面,傳統資產管理產品主要包括股票基金、債券基金、貨幣市場基金和混合基金,我們將美國投資公司協會(ICI)對這些產品的介紹整理如下,中國的具體情況我們將在后面幾篇專題報告中做深入研究,敬請關注!

全球資產管理行業大類資產配置的變遷及特征

以下為2000年至今全球資管業資產配置的變換情況:

2000年-2003年:全球多數國家和地區股市低迷,資產配置逐漸從股票向債券、現金和另類投資轉移。這一趨勢在美國尚不明顯,但在歐洲大陸的保險公司和英國的固定收益領域尤為突出。不過到2003年由于全球(特別是美國)股票市場出現了高于預期的表現,資產配置由股票轉向債券和現金的趨勢稍緩。同階段,主動管理型股票、債券和貨幣市場工具在收益、費用和配置方面開始遭受擠壓,指數型基金、增強指數型基金、ETF以及高收益另類投資工具、私募股權基金逐漸受到投資者關注。

2004-2006年:全球(特別是歐洲和亞太地區)經濟基本面向好,GDP持續增長,資產配置又開始傾向于股票,債券和現金的吸引力逐漸降低。另外,由于資產管理產品更加復雜,客戶需求更多,投資者變得更有經驗,使得創新產品和其他不易受經濟基本面或資本市場走勢影響的另類投資產品也越來越受到投資者歡迎。

2007(主要是下半年):次貸危機影響逐漸顯現,美元貶值(尤其是美元兌歐元),大量資金流入存款,而股票基金和債券基金遭受重創。投資組合更多側重于被動管理型產品,其中很大一部分轉向ETF,因為投資者開始更加希望通過另類產品和創新產品來實現超額收益和真正的風險分散。

2008(主要前三季度):全球經濟衰退明顯,GDP增速大幅下滑;同時,股市也大幅下行;投資者開始排斥高風險、流動性差、不透明的資產類別;而仍然選擇高風險資產的投資者也僅會考慮費用更低的產品,如ETF,而不是主動管理型產品。在此背景下,貨幣市場基金、現金存款和ETF等低風險產品成了危機中的主要受益者;全球權益類資產減少9%,而貨幣市場型和固定收益型的資產分別增長了3%和6%;另類投資品保持穩定;傳統主動管理型產品,特別是長期股票基金繼續受到被動管理型產品和創新產品的擠壓。

2009年-2011年:股債雙牛在歐美和亞太多國出現;同時,歐美經濟在2009年第二季度至第三季度見底后反彈并開始復蘇。于是,資金再次開始從貨幣市場基金、混合基金、結構化產品和另類投資轉向股票基金和債券基金;被動管理型產品規模持續增長。

2012年-2014年:全球經濟發展停滯,GDP增速這三年分別為3.426%、3.308%和3.124%,出現小幅下滑;其中,美國GDP增速雖未下降,但波動明顯,2013年一度由2.22%降為1.49%,不過2014年又恢復到2.43%的水平。與此同時,全球市場利率普遍持續下降,亞太地區股市上行趨勢明顯,如日本2013年和2014年分別大漲49%和10%。在此背景,全球資產配置狀況更加復雜,如發達市場股票和貨幣資產遭到投資者持續拋售,而固定收益特殊產品、高收益企業債以及新興市場企業債務的資產凈流量強勁;同時,亞太地區牛市行情吸引大量海內外資金投資權益市場。

2015年:美國加息預期反復,除美國外的其他地區以寬松為主,利率持續下行,資產管理機構資金大量流向債券。彭博數據顯示,截至2015年第三季度,全球共同基金中,只有債券基金獲得凈資產流入,股票基金、貨幣市場基金和混合基金都由2014年的凈流入全部變為凈流出。其中,流出幅度最大的是收益最低的貨幣市場基金,2014年凈流入633萬美元,而目前凈流出近6228萬美元。

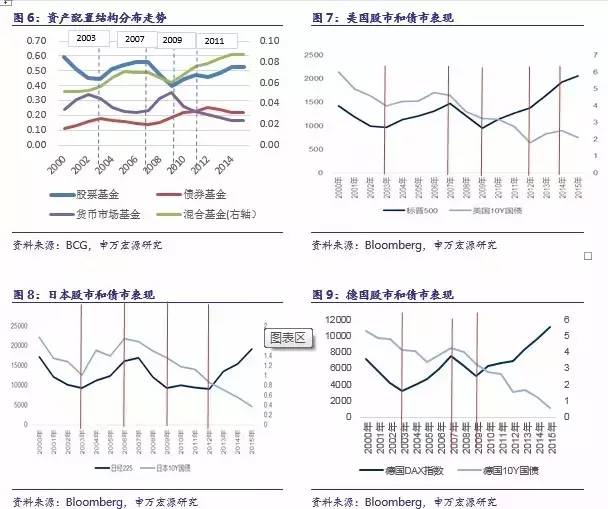

結合圖6總結來看,在全球資產管理行業近十五年發展歷程中,我們發現大類資產配置呈現如下特征及變化:

第一,股票基金吸收的資金規模比重最大,混合基金最低。

第二,次貸危機前,股票和債券基金存在明顯的蹺蹺板效應,而次貸危機之后部分時間段出現了同漲同跌格局,如2010-2011年股票基金和債券基金在全球資產管理規模中的占比出現了同步的提升。

正如我們在第一部分中提出的,全球資產管理規模的變動主要受存量資產價值變動影響,危機前,美國、日本以及德國等典型的發達經濟體,股票和債券市場的表現蹺蹺板效應明顯,而次貸危機之后,受益于全球流動性的泛濫,股票和債券市場均出現了同漲同跌的格局,這是帶動股票基金和債券基金在全球資管中的占比呈現同漲同跌的重要原因。

第三,被動管理與另類投資將逐步成為主流。我們認為主要原因是2008年金融危機后,全球范圍內投資者的風險偏好普遍趨于保守,對絕對收益產品的需求明顯增加;同時,大多數主動管理型產品難以持續跑贏大市,而被動型產品具備交易價格低廉、產品流動性強、增值空間大等優勢,已逐步成為市場上的主流產品。于是市場對產品需求出現微調:主要體現為:被動管理型產品強勁增長。

此外,另類投資型資產管理產品在次貸危機中雖受重創,但價值猶存。盡管房地產、對沖基金、私募股權投資等另類產品在金融危機期間損失慘重,但因其與傳統產品走勢的相關度較低,具有套期保值、對沖波動性及規避單一市場系統性風險等功能,仍然受到投資者青睞。

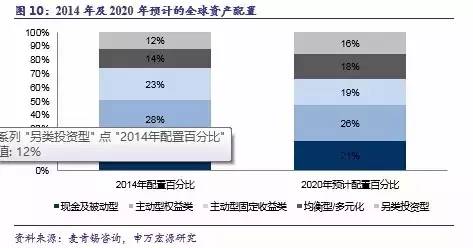

當然,未來全球資產配置將有更多變化。根據麥肯錫咨詢預測(如圖10),未來均衡型/多元化投資規模會增加,從而提升收益并實現資產類別多樣化;另類投資規模也會增加,投資于特定資產類別或采取無限制投資策略的資產管理產品有望跑贏大市。事實上,許多全球資產管理機構一直在對全球及亞洲市場增加配置資源,以建立多元化資產及另類投資能力,這與上述趨勢相符。

另外值得注意的是:從全球整體來看,目前由于投資者理財經驗越來越豐富,且經歷全球金融危機后風險偏好下降,投資變得更加謹慎,使得資產管理行業的資產配置策略不再僅受到經濟基本面和資本市場行情的影響。以2009年以來的情況為例,雖然全球發達市場股市陸續復蘇,但投資者總體在拋售其股票和貨幣資產,而其債券資產(特別是高收益債券)卻吸引了大量資金流入。可見,目前投資者更多是希望以相對更低的風險獲得較高的收益。這事實上也佐證了國內外專家普遍給出的關于2008年以來美林投資時鐘已經失效的判斷。

債券基金的兩大特征

關于資管業資產配置中涉及的債券基金的特征和趨勢,我們的第二篇專題報告會做詳細分析,下面僅對其中兩個較為明顯特征做出總結。

第一,債券基金已于2011年開始取代貨幣市場基金,成為全球凈資產規模占比僅次于股票基金的資產管理產品種類。另外,從發展趨勢和穩定性來看,債券基金的整體表現應該是最好的。結合表5,從凈資產平均增長率看,債券基金最高,為0.0431,而股票基金和貨幣市場基金均為負數;從增長率方差看,債券基金雖然高于混合基金,但明顯低于貨幣市場基金,且股票基金相差無幾。

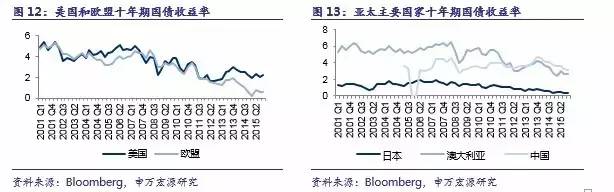

全球債券收益率下行和投資者風險偏好趨于謹慎是推動債券基金規模占比持續增長的主要原因。通過觀察全球主要國家債券收益率趨勢可知,2007年中至2008年第3季度,歐美、亞洲各國的國債收益率無論是長期、中期還是短期都出現了大幅下跌,此后雖有反彈但均開始下行趨勢。這也是導致全球債券基金AUM規模占比在次貸危機后結束2003年以來的緩慢下行趨勢而重新步入上升軌道的主要原因。另外,當經濟基本面好轉或者股票市場大幅波動時,債券往往會成為投資者更加偏愛的資產配置工具。

第二,在各類債券基金中,信用級別較高、違約風險較小的投資級別債券所吸收的資金量最大,且在2000-2011年之間保持持續上升趨勢,隨后雖出現小幅回落,但并不影響其絕對主導地位。