| 首頁 | | | 資訊中心 | | | 貿金人物 | | | 政策法規 | | | 考試培訓 | | | 供求信息 | | | 會議展覽 | | | 汽車金融 | | | O2O實踐 | | | CFO商學院 | | | 紡織服裝 | | | 輕工工藝 | | | 五礦化工 | ||

貿易 |

| | 貿易稅政 | | | 供 應 鏈 | | | 通關質檢 | | | 物流金融 | | | 標準認證 | | | 貿易風險 | | | 貿金百科 | | | 貿易知識 | | | 中小企業 | | | 食品土畜 | | | 機械電子 | | | 醫藥保健 | ||

金融 |

| | 銀行產品 | | | 貿易融資 | | | 財資管理 | | | 國際結算 | | | 外匯金融 | | | 信用保險 | | | 期貨金融 | | | 信托投資 | | | 股票理財 | | | 承包勞務 | | | 外商投資 | | | 綜合行業 | ||

推薦 |

| | 財資管理 | | | 交易銀行 | | | 汽車金融 | | | 貿易投資 | | | 消費金融 | | | 自貿區通訊社 | | | 電子雜志 | | | 電子周刊 | ||||||||||

來源:格上私募圈

一、短期經濟下行幅度較大,“穩就業”重要性逐漸凸顯

由于2月是國內受到疫情負面沖擊最嚴重的時間段,各項經濟數據大幅下行,之前市場主流預期一季度GDP會降到3%左右,但從公布數據顯示,一季度GDP增速大概率會降到0%以下,甚至負增長,2020年翻番經濟目標實現壓力較大,當前穩就業放到了最重要的位置上,全面小康社會的重點目標為就業與扶貧,預計兩會確定的增長目標為區間型。

從目前來看,3月份以來我國疫情逐漸穩定,復工復產節奏也在加快,但目前中小企業復工率不高,尚未達到全面復工,全面復工仍要等到二季度,但整體來看,3月份相比2月份會明顯改觀,二季度相對一季度會明顯好轉。

1-2月份具體經濟數據分析如下:

1)房地產投資受疫情影響,銷售大幅下行,項目停工。但隨著政策因城施策的邊際放松、國內疫情逐步得到控制以及竣工后期繼續發力,1、2月份積壓的需求釋放,接下來房地產投資有望反彈,但從政策的引導來看,房住不炒仍是主基調,房地產大概率是有限度的邊際寬松。

2)基建投資增速大幅下滑,2020年地方債額度頂格提前下達,并推出數十萬億基建項目,接下來,基建投資將成為經濟逆周期調節的主力軍,老基建仍將作為主導,新基建將成重要的結構性支撐,2020年地方政策的專項債額度以及赤字率仍將明顯提升,以助力基建投資的資金支持,接下來基建投資增速將大幅發力。

3)制造業投資增速大幅下降,目前復工逐漸加速,交通逐步恢復,接下來制造業投資增速相比2月份會明顯回升,但全年面臨的壓力會比較大,一方面海外疫情爆發,以出口為主導的企業會受到較大影響;另一方面此次疫情對中小民營企業沖擊較大,企業家信心恢復需要時間。

4)消費投資增速大幅下滑,汽車以及石油制品是主要拖累,必須消費下行幅度小幅可選消費,隨著疫情逐步得到控制消費需求會迎來大幅反彈,另外,今年高層會把汽車作為消費的主要刺激方向。

5)受疫情影響以及海外需求走弱,出口大幅下行。整體來看,目前海外疫情進入爆發期,很多國家進入了緊急狀態,采取封城措施,生產進入停滯狀態,2020年全球經濟將發生較大幅度的下行,需求將進一步疲軟,出口增速將呈現一定壓力。

整體來看,2020年基建投資將成為逆周期調節的主力軍,舊基建以及新基建協同發力,房地產采取因城施策的邊際寬松,房住不炒仍是底線,消費將以汽車為主要刺激對象,制造業全年仍會有較大壓力,但隨著經濟逐步進入正軌,下半年的經濟增速將顯著高于上半年。

二、CPI大概率延續下行,各項利率延續下行

1)CPI增速上半年下行緩慢,下半年將顯著下行。2月份CPI同比5.2%,前值5.4%,主要推動因素是豬肉、鮮菜、藥品等等,后續隨著生豬存欄量回升,疫情得到控制后物流運輸逐漸恢復,豬肉等生活物資價格會進一步下降,但上半年大概率會維持在4%以上,下半年會顯著回落,全年前高后低。

2)上半年PPI將繼續處于負區間。2月份PPI同比-0.4%,前值0.1%,由正轉負,一方面,受到疫情擴散的影響,2月份企業開工率較低,外部需求也有所減弱;另一方面,近期油價下行導致相關工業原料和制成品價格降低,3月石油價格腰斬,將再度打擊全球經濟增長信心及相關工業企業盈利,未來PPI走勢將在很大程度上取決于后續國際疫情的演化程度,上半年大概率會維持通縮。

3)各項利率將繼續保持下行趨勢。2月份在央行釋放了大量流動性,以滿足疫情需要,銀行將流動性處于十分充裕的狀態,各項利率均呈現下行,未來降低實體經濟融資成本仍是央行的重要任務,利率下行方向不會改變。

4)人民幣貸款以及社融大概率繼續回升。2月新增社融、新增貸款各項目增量普遍低于預期,反映了企業和個人在疫情沖擊下投資消費減少,融資需求降低;而從貨幣供給來看,M1、M2均較上月有明顯改善,反映央行及時加大逆周期調節力度,定向支持疫情相關企業、小微企業的政策起到了一定效果。整體來看,穩增長和降成本仍是硬要求,3月份信貸以及社融大概率回升。

三、貨幣以及財政政策將維持寬松

1)貨幣政策保持定力,但寬松方向未變

為了應對疫情影響,春節之后,我國央行釋放了大量流動性,整體來看,目前銀行間流動性處于極度寬松的狀態,當前需要解決的是,疫情中受影響較為嚴重且貸款可得性較弱的中小民營企業的融資問題,從高層講話來看,穩就業提到了“六穩”之首,穩增長重要性凸顯。因此,后續貨幣政策會繼續加大民企以及小微企業的支持,降低融資成本,穩就業重點就是穩民企。整體來看,利率長端下行趨勢不改,央行操作影響的是利率下行節奏,而非方向。

2)積極的財政政策要更加積極有為

2月中央政治局會議指出,積極的財政政策要更加積極有為,這也成為了近期財政政策應對疫情影響的基調。當前財政政策調控方式主要包括減稅降費、撥付專項抗疫資金、提前下達地方債額度、推動基建項目等,今年基建投資將成為經濟的主力軍。從目前情況來看,預算赤字率可能破3%,新增專項債規模在3.5萬億以上,也有可能發行特別國債,關注今年兩會關于赤字水平和專項債額度的決議。

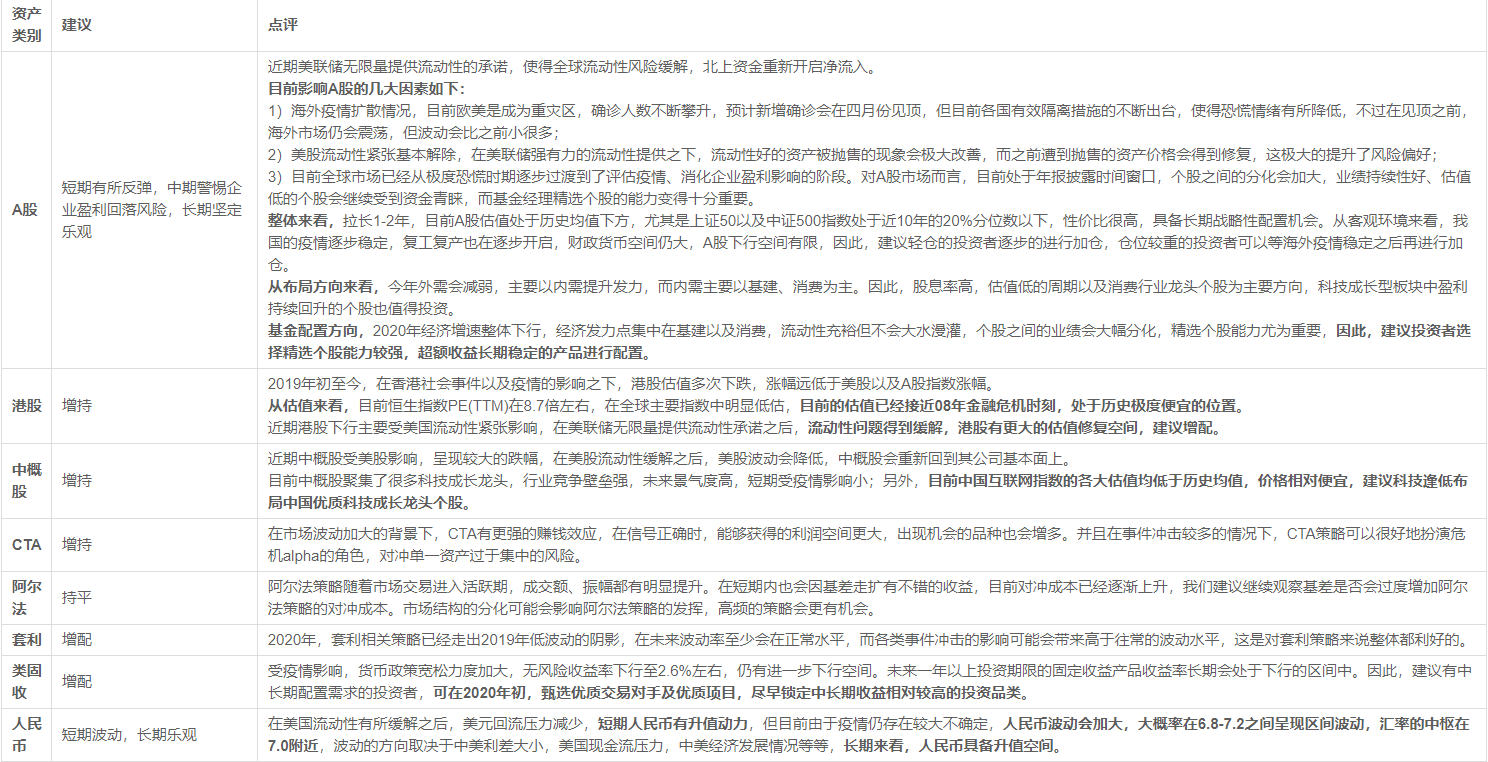

四、各類資產策略投資機會分析

市場有風險,投資需謹慎,以上觀點僅供參考,不構成投資建議。